今年全年彩电市场低迷局势基本已定

今年全年彩电市场低迷局势基本已定

彩电市场连续三月出现量额齐跌

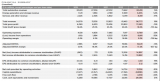

据奥维云网最新发布的第三季度国内彩电市场报告,刚刚过去的Q3,中国彩电市场依然是量额齐跌。其中销量990万台,同比下降6.4%,销额261亿元,同比下降7.4%。自6月增长之后,7-9月连续三月出现量额齐跌,市场整体表现持续萎靡。

对于Q3彩电市场持续“下滑”,奥维云网认为,除了疫情对市场消费造成了一定的抑制,上游液晶面板价格持续上涨,让彩电产品的单价不断拉升,也让整个市场持续萎靡最为重要的“真凶”。

据奥维云网数据显示,自今年6月起上游液晶面板价格进入暴涨通道,10月65英寸液晶面板采购价210美元,对比今年年初增长22.8%,对比去年同期增长25.7%;55英寸面板价格对比年初增长51.9%,对比去年同期增长58.0%。

三季度面板需求增多,再加上北美、欧洲彩电市场恢复,海外地区特别是发达国家电视终端零售维持强劲,四季度LCD TV面板市场集结了旺季备货、渠道补货以及品牌新品备货等多重需求。同时, 叠加IT等应用需求维持高位,全球LCD TV面板供应紧缺情况延续至四季度。

从整个全球彩电市场需求供给来看,液晶面板已经从原来的供大于求转变成求大于供,这势必会不断让液晶面板价格持续“拉升”,而液晶面板价格不断走高,这也彩电产品的单价也要顺势“涨价”。

据悉,受成本上涨影响,多数品牌从今年9月就快速回调产品零售价,十一大促期间市场均价走高,大促价不降反升。以往价格战激烈的线上市场价格回调更为迅速,十一大促线上均价2508元,同比增长23.0%,对比今年618 均价上涨540元,涨幅27.4%。线下均价4613元,同比增长7.6%。而最新的消息,进入11月创维等品牌还将开启新一轮的全尺寸产品涨价潮。

认为,当下行业上游液晶面板价格和彩电终端价格,已经重回2019年初的水平——即半年之内涨价达到四分之一:彩电企业即便想打价格战,也已经无能为力!这预示着彩电市场如上半年的“疯狂低价横行局面”在接下来Q4很难再出现,甚至在今年双十一也不会出现618那样“低价探底”。

618超低价局面在双十一还会上演吗?

对于618超低价局面是否能在双十一上演?奥维云网方面认为,在成本制约下,几乎没有大规模兴起价格战的概率,大部分的理智型厂商恐怕不会再去发起“自杀式价格战”。预计今年双十一难以再现618超低价。

而从当下相关平台预售数据来看,市场表现也相对比较“平静”,没有超低价拉动下,预计今年双11也不能“上量”,而且也会出现“量额齐跌”的局面,其中线上销量380万台,同比下降4.9%,销额81亿元,同比下降3.8%。

此外,面对新冠疫情和面板涨价两波冲击,整个彩电品牌格局也出现一些新“迹象”:那就是TOP5品牌集中度再度走高,一些中小品牌生存空间将进一步挤压。

在今年前三季度,以小米、海信、创维、TCL等TOP5头部品牌市场占比来到了65.9%,达到近3年市场占比新高。TOP6~10整体市场占比只有20.3%,而TOP10之外的品牌则更加被市场边缘化,10~15名只有7%市场占有率。

TOP5品牌由于承受能力更好,应对手段更为丰富,在产品和技术结构调整上比较“迅速和到位”,特别向大屏和场景化细分市场调整转移非常的“彻底”,很好的契合市场的需求。而一些TOP10之外依赖低价和细分市场的部分品牌,面临更为严峻的生存压。

由于双11彩电市场贡献降低,奥维云网预测,今年全年彩电市场低迷局势基本已定。预计2020年中国彩电市场销量4534万台,同比下降7.4%,销额1165亿元,同比下降14.9%。

后记:面对国内彩电市场全年走势低迷局面已不可“逆转”,面板全线大涨的局面下!彩电用价格换市场的方式,不要说“彩电存量市场结构中,没有多少空间”,就连“降价的可行性”都已经不存在。

在如此局面下,彩电厂商需要全面反思,要干脆果断放弃价格制胜的单边策略,同时要坚决选择推出高端化、优质化、差异化的品质型产品,真正在消费需求的升级点上做文章,这样或许才会有机会在未来市场竞争中“出头”!

责任编辑:tzh

-

彩电

+关注

关注

3文章

523浏览量

45055 -

lcd

+关注

关注

34文章

4421浏览量

167380 -

液晶面板

+关注

关注

10文章

470浏览量

39981

发布评论请先 登录

相关推荐

小米上调全年电动汽车交付预期至13万辆

飞腾D2000国产工控主板,在当今局势下的发展优势

中国彩电市场,迎来巨幕时代

中国新能源汽车2024年全年销量有望达到1200万辆

高端电视市场新态势:LCD主导,OLED与MiniLED激战

韩国电池制造商SK On陷入危机,电动汽车销量低迷拖累电池业务

华为今年将拿下全球折叠屏手机市场30.8%份额,直逼三星

商汤科技2023年全年营收34.05亿元

蔚来发布2023年四季度及全年财报 全年营收556.2亿 同比增长12.9%

PC市场持续回暖,GPU、CPU出货量同比增长20%、24%

特斯拉公布2023年第四季度和全年财报 营收和利润均不及市场预期

2023年全球智能手机销量上涨7.3%,结束低迷期

电子市场低迷!三星营利暴跌85%

媒体视角:《在充满挑战的市场中逆势突破,先楫瞄准五大趋势持续耕耘》

工商网监

工商网监

评论