中国头部品牌逆势迎来进一步拓宽版图的市场良机,危机与机遇并存

中国头部品牌逆势迎来进一步拓宽版图的市场良机,危机与机遇并存

国庆过后,空调市场经历短暂高潮后再次盘桓于谷底。据中怡康公布的最新数据显示,在前有国庆热销,后有双十一预售的情况下,空调市场在第42周的零售额环比下跌83.2%,零售量环比下跌80.9%,市场均价下滑11.9%。

市场进入盘整期,狭路相逢之下,唯有用户需求才是真正的“强心剂”。

事实上,从中怡康的数据中我们可以发现,当市场步入绝对理性区域,消费者在购机时,反而会更加注重变频、大匹数等参数、配置细节,倾向于购买附加健康、智能等属性的高科技空调产品。

以海尔空调为代表的中国头部品牌逆势迎来了进一步拓宽版图的市场良机,在今年的产品线规划中积极展开高端化布局,呼应用户的消费升级期待。

变化一:用户更爱高能效大匹数

从整体市场来看,格力、美的、海尔三巨头切走了80%以上的蛋糕。其中,从零售额份额看,格力占据整体市场的35.6%,连续3周上涨;美的占据27.7%,相较上周跌去5.7%;海尔空调占据16.9%,连续4周上涨。

从产品均价角度来看,9月格力销售空调均价为4189元,美的3482元,海尔4120元。市场上均价最低的为伊莱克斯,均价仅为1359元。

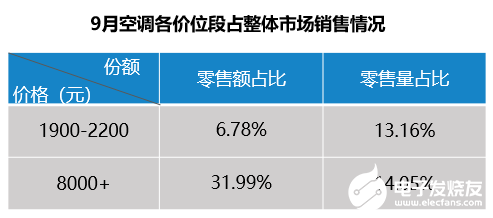

受到行业价格战影响,整体市场的低价产品有所增加,主要集中在1900-2200价位段,占据了2020冷年空调零售量的13.16%,也是竞争最为激烈的价格区间。

不过,受制于较低的价格,1900-2200价位段的空调产品,却只贡献了整体销售额的6.78%。

不得不提的是,2020冷年中,8000元以上的空调产品再创新高,以零售量份额13.47%的占比,拿下了整体市场零售额的31.99%。也就是说,本年度空调市场三分之一的零售额都是由8000元以上的高端空调创造的。

反应在空调产品选购中,是用户倾向于选择更加节能的高能效变频空调,以及制冷效果更好的大匹数空调。

9月销售的空调中,变频柜机占比17.86%,变频挂机74.01%,定频空调总共只占零售量的8.12%。

三匹变频空调零售量占据总零售量12.02%,同比上涨23.4%;一匹半变频挂机占比48.56%,同比上涨54.9%。

也就是说,每卖出两台空调,就有一台是一匹半的变频挂机,是空调市场的绝对销售主力。而在去年同期,一匹半与一匹的变频挂机销量仅差7%。

变化二:高端化成行业出路

进入存量市场,用户的消费升级需求是提振市场的最佳突破口,国内一线品牌纷纷瞄准高端细分市场。

在行业进入价格战通道时,也有一些品牌在高端和健康方面发力,在市场上逆势而为。他们不断用技术与产品满足用户高端化、定制化、智慧化需求,确立了自身高端品牌地位。

以海尔为例,中怡康第42周空调市场监测数据显示,在高端空调方面,海尔高端空调在1.5万+市场年累占比46.61%,当周占比63.80%,稳居行业第一。

在海尔智家半年报中,海尔家用空调二季度单季度国内收入增长20%,高端空调上半年收入超过70%。在高端空调敲门砖的助力下,二季度海尔海外收入大幅增长,重点市场半年收入即超去年全年。

变化三:高端空调市场刮起“健康风”

在疫情肆虐的2020年,“健康”成为全民热词。

在同质化愈发严重的空调行业,针对健康的技术研发与推进成为高端空调品牌的共同选择。

不久前,格力发布了臻新风系列智慧产品,搭载的G-Air鲜净新风科技,可以通过双向流新风换气系统模拟人体呼吸,引进室外新鲜空气的同时将室内的浊气排出,令一台普通的空调具备了新风机的功能。

美的空调也发布了多款“无风感黑科技”的创新产品,通过空气动力学及流体力学原理的支持,使多股气流在出风口外混合均匀,并以风控制风,实现风感变化。

海尔在健康空调领域的探索起步最早。1998年,海尔空调推出了第一台健康负离子空调,此后又先后推出了氧吧、自清洁、空净合一、空新合一等一系列健康空调。

以自清洁空调为例,海尔空调在2015年首创自清洁,以43.4%的份额稳居全球健康自清洁空调市场第一,从而引发了同行的跟进模仿。今年8月份,海尔又用除菌舱系列空调创造了洗空气、舒适风Pro等健康空气解决方案。

总结

量额齐跌之下,中国空调行业呈现出危机与机遇并存的局面。

一方面疫情与增量市场的消失带来了行业的量额齐跌,市场规模的缩小与产品的同质化让市场竞争更加刺刀见红。但另一方面,一些头部品牌经过多年技术积累厚积薄发,高举健康大旗积极向行业高端化目标进军,差异化打法不仅受到了处于消费升级中的国内用户的欢迎,也为国内品牌征战海外市场树立起了良好的高端品牌形象。

处于变革风口的空调行业任重道远。当市场掠去浮躁之后,只有那些坚守科技创新的品牌,反而行稳致远,才能为行业的未来树立起标杆作用。

责任编辑:gt

-

空调

+关注

关注

11文章

1306浏览量

61134 -

海尔

+关注

关注

7文章

1019浏览量

46613 -

格力

+关注

关注

5文章

562浏览量

37953

发布评论请先 登录

奥迪与上汽集团进一步深化战略合作

如何进一步从SPI NOR闪存启动电路板?

山东电力市场活力进一步释放,新型主体迎来政策红利

英飞凌继续登顶全球微控制器市场榜首,进一步巩固领先地位

百度萝卜快跑与Uber进一步深化战略合作

天合储能与Lightshift Energy进一步扩大战略合作

BlackBerry QNX与芯驰科技进一步深化战略合作

BlackBerry QNX与众森软件进一步深化战略合作

纳微半导体与文晔科技进一步强化战略合作

佑驾创新再获头部自主品牌两款车型定点

上汽奥迪与创维汽车智能合作进一步深化升级

美国 | FCC即将通过新规,进一步封堵华为、海康威视

评论