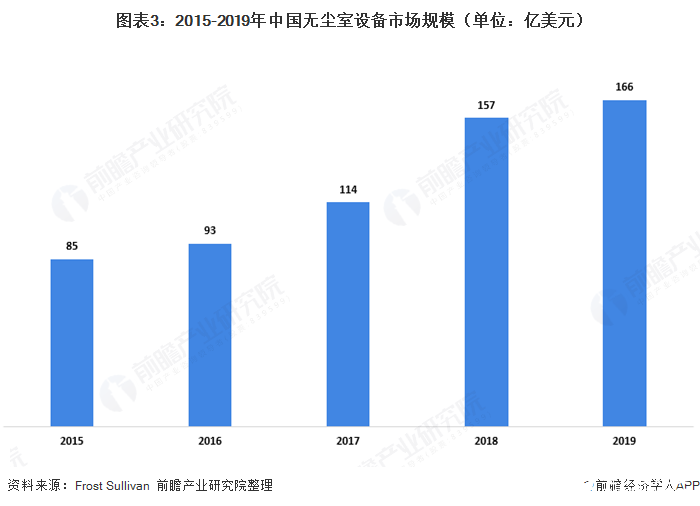

中国无尘室设备市场快速增长,市场规模增至达166亿美元

中国无尘室设备市场快速增长,市场规模增至达166亿美元

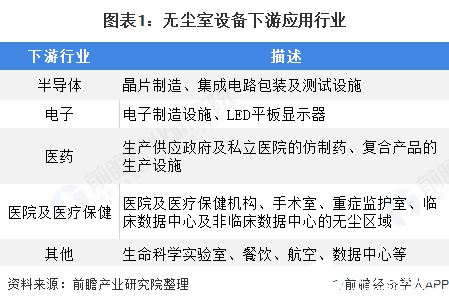

1、无尘室设备行业基本概况分析:定义、分类、应用

无尘室环境指微粒污染程度最小的受控环境。无尘室环境透过使用专用隔板(即无尘室墙壁、天花板和地板系统)及无尘室设备达至并维持特定温度、湿度、室内压力以及微粒和粉尘数量。

主要的无尘室设备包括风机过滤网装置、风淋室及传递箱。风机过滤网装置共同形成一个净化无尘室室内空气的特别的逻辑控制风扇系统。风淋室旨在於物体进入无尘室之前,透过高压及大流量空气将该物体吹洗及冲洗乾净。传递箱旨在透过互锁装置在无尘室和非无尘室的环境之间传递产品。这些设备均是旨在避免运作中的无尘室设施免受污染及干扰的设备。

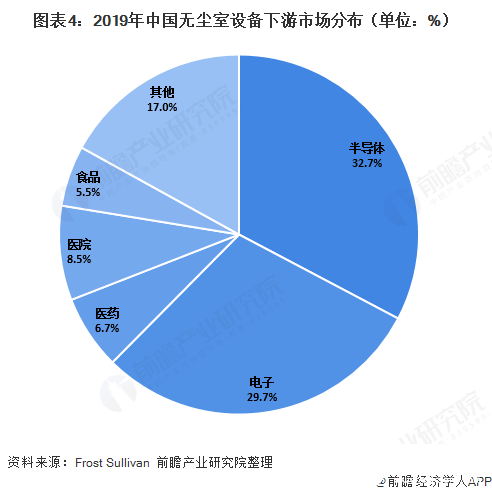

无尘室的主要终端用户行业为半导体、电子、医药、医院及医疗保健等,其中半导体行业以及医药及医疗保健行业为无尘室设施市场的主要驱动力。

2、2020年全球无尘室设备市场增速将会放缓

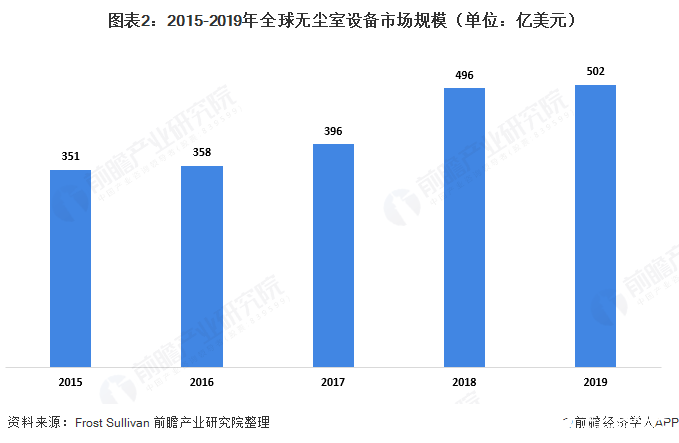

全球无尘室设施市场自2015年的351亿美元增加至2019年的502亿美元,复合年增长率为9.4%。由于COVID-19的整体负面影响,预计2020年的市场增长将会放缓。

就区域市场的发展而言,亚洲市场(特别是中国)在过往数年对市场增长作出重大贡献。就按终端用户类型划分的市场分部而言,半导体工程为市场增长的主要推动力之一,而未来半导体制造的市场份额将进一步增加。

3、中国无尘室设备市场快速增长

中国无尘室设施市场在过去数年取得快速增长,由2015年的85亿美元增加至2019年的166亿美元,复合年增长率为18.0%。

2015-2019年在中国无尘室设备市场,几乎所有主要市场分部均获扩充,而半导体及显示器分部贡献总市场增长的最大部分。然而,2019年,半导体分部轻微下跌1.8%,主要由于其投资价值的周期性波动所致。

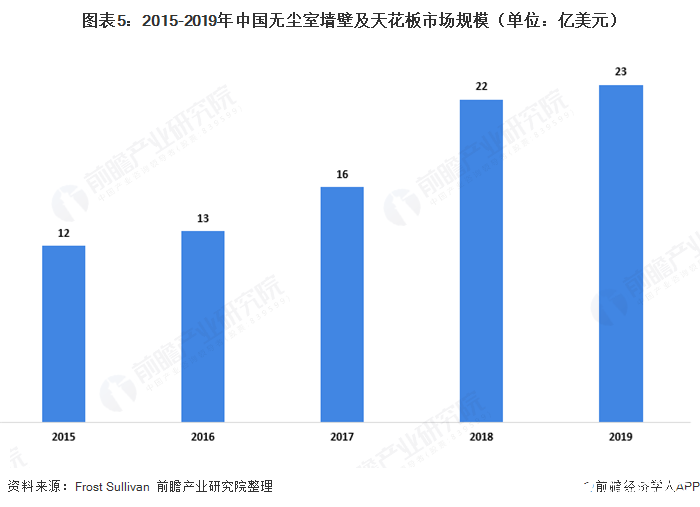

在整体无尘室市场中,无尘室墙壁及天花板约占市场的14%。其市场份额由2015年的12亿美元增加至2019年的23亿美元。

4、原材料价格有所下降

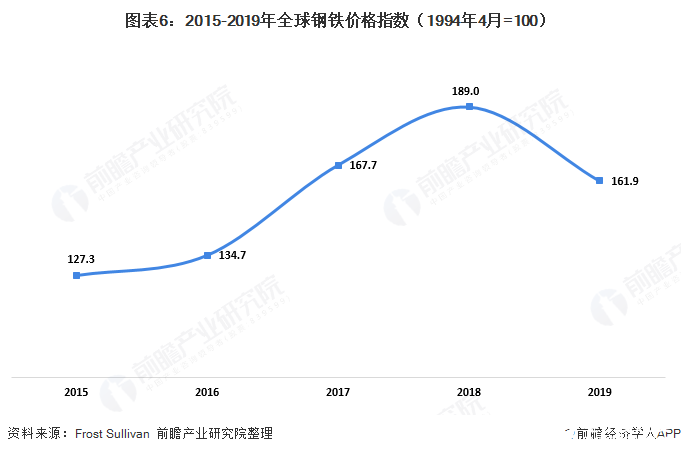

全球钢铁价格指数由2015年的127.3上升至2018年的189.0,主要由全球钢铁需求日益增长以及中国在2016年就清除过剩钢铁产能所进行的供给侧改革所带动。然而,全球钢铁价格指数主要因中美贸易战而下跌至2019年的161.9。

同样地,全球铝价在2015年至2018年期间录得整体增长,但在2019年下跌,这主要由于中国需求放缓、预期供应过剩及国内需求减少导致的中国铝出口上升所致。

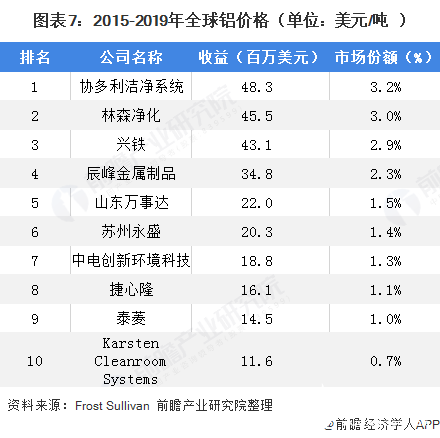

5、中国无尘室墙壁及天花板市场呈现多元化

中国无尘室墙壁及天花板市场非常多元化,而2019年十大参与者占总市场份额的18.5%。

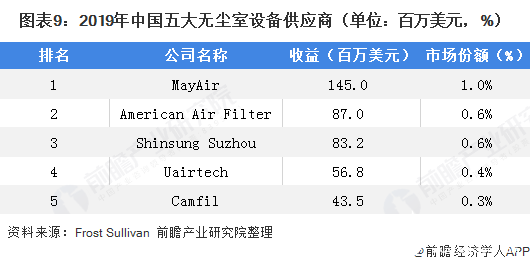

中国的无尘室设备市场相对较为分散,而不同的无尘室设备供应商的优势及专注领域各异。就风机过滤网装置而言,AmericanAirFilter及MayAirGroup等外国公司在中国市场的份额相对较大。

就空气过滤器而言,富泰净化科技股份有限公司及奇昇净化科技有限公司等国内市场参与者占中国市场的绝大部分。

中国的不同无尘室设备供应商通常提供不同类型的产品,并专注於不同的下游行业(包括医药、半导体及电子等)。因此,中国的无尘室设备市场相对较为分散,且供应商众多,2019年,5大参与者占市场份额的2.9%。跨国公司在中国市场所占的份额较大。2019年,MayAir名列中国最大的无尘室设备供应商,相关收益为1.45亿美元,而市场份额为1.0%。

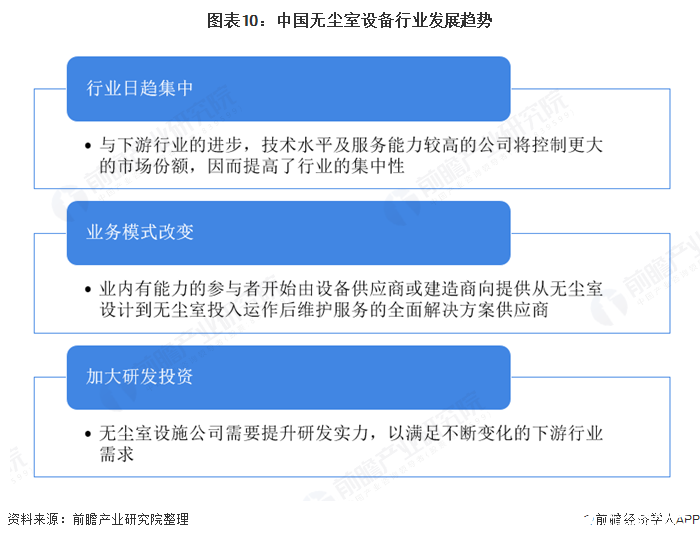

6、未来中国无尘室设备市场将会呈以下发展趋势:

1)行业日趋集中。随着无尘室设施市场下游行业日益加强监督及监管,无尘室的清洁要求日趋严格。无法保证产品或服务质量的公司将被市场淘汰。

因此,由与下游行业的进步,技术水平及服务能力较高的公司将控制更大的市场份额,因而提高了行业的集中性。

2)业务模式改变。随着无尘室设施行业的发展,业内有能力的参与者开始由设备供应商或建造商向提供从无尘室设计到无尘室投入运作后维护服务的全面解决方案供应商。此转变可确保无尘室项目的稳定性并提升质量及效率。

此外,面对日益加大的劳工及原材料成本压力,解决方案供应商可提供更多增值服务,此将有助于提升该等公司的收益及利润率。

3)加大研发投资。下游行业的技术进步亦有助促进无尘室设施市场的发展。例如,7纳米的微粒将影响制造14纳米集成电路的流程,而目前5纳米生产流程处于开发阶段,对清洁程度的要求将会更高。

此外,无尘室应具有足够的灵活性,以应付下游行业的技术升级。因此,无尘室设施公司需要提升研发实力,以满足不断变化的下游行业需求。

责任编辑:gt

-

半导体

+关注

关注

334文章

27442浏览量

219387 -

设备

+关注

关注

2文章

4517浏览量

70684 -

风扇系统

+关注

关注

0文章

2浏览量

728

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

2024年全球芯片市场规模将达6298亿美元

2024年AI IC市场规模预计达1100亿美元

最新2024年全球激光加工市场规模将增至240.2亿美元

2035年Chiplet市场规模将超4110亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

SoC芯片,市场规模大涨

全球MCU市场规模持续增长,中国OEM厂商崛起

扇出型 (Fan-Out)封装市场规模到2028 年将达到38 亿美元

工商网监

工商网监

评论