5G+数通的需求增长能否持续

5G+数通的需求增长能否持续

通讯运营商(无线接入+有线传输网)和数通(数据中心)是光模块两大重要市场,2020年上半年除了预期内的运营商市场5G建设带动前中回传需求,北美云资本开支回升带动数通市场回暖外,超预期的是疫情带来的数通市场景气度进一步上升。现在时点展望2021年,5G+数通的需求增长能否持续?2020年400G模块厂不同程度地实现了小规模放量,那么接下来400G能否走出类似100G的成长逻辑呢?

1、5G+数通的需求增长能否持续?

(1)5G:2021年能否增长存在不确定性

2020年国内5G规模建设启动,运营商资本开支同比增长12%;其中5G投资达1803亿元,由于4G投资的大幅下降,给5G提供较大资金空间。根据我们年度策略预测,以及三大运营商基站招标统计,预计全年建设54~63万5G基站,无线侧带来光模块市场增量约45~60亿元。

展望2021年,5G新建基站数量是否同比增长存在不确定性。原因有三:1、预计至20年底,三大运营商已有的约67~76万5G基站,已经可覆盖全国主要地级市。相比较于4G的广覆盖任务,5G作为高附加值网络,已经初步完成建设任务。

2、三大运营商+广电,将继续深化共建共享。共建共享给运营商每年节省大量资本开支,共建共享带来格局更加集中进一步增强了对于上游产业链议价能力。此外,700MHz频段的利用,有望进一步降低运营商5G网络的部署成本。

3、2020年底,产业链将面临进一步降价压力,上游环节面临盈利进一步被挤压的风险。

(2)数通:云厂商资本开支已处于短期高位,疫情边际影响减弱

市场关注到北美云服务商资本开支持续攀升,但没有注意到资本开支已处于相对高位。从20Q2北美第一大云服务商亚马逊的资本开支与其云服务营收比可见,短期资本投入已处于相对较高位置。

虽然数通光模块市场伴随着端口速率提升+光互联向更小方向渗透(服务器间-》板间-》片间),市场长期呈现更多成长性,但避免不了短期3~5年的周期性波动。

2、400G能否走出类似100G的成长逻辑?

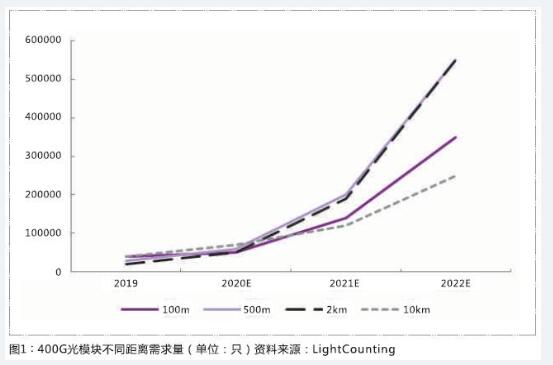

(1)500m~2km为数通市场需求主力

光模块的主力需求在500m~2km,长期约占整体需求量超过60%,主要面对交换机互联场景。而目前阶段放量的产品主要集中在300m以下,该距离需求占整体长期需求空间不足25%。

(2)现有400G出货集中在短距

由于VCSEL芯片成本低、产量大,且短距离的PAM4调制可行,因此400G的AOC、SR8及SR4.2模块相对成本压力不高,2020年400G模块厂不同程度地实现了小规模放量。

(3)芯片问题成为关键

目前400G核心问题不在于电芯片,而在于光芯片。100G时代,25G DFB芯片价格低、产量大,可满足500m~ 2km主力需求,带动了光模块需求量快速上升。而400G时代,由于DFB芯片难有较好的PAM4中长距调制效果,同时高速EML芯片价格高企产量有限,因此放量的产品仅为短距离的VCSEL产品。400G产品走出100G成长逻辑需要等待新的高性价比光调制芯片出现(较大概率是薄膜铌酸锂调制芯片)。

3、光芯片未来技术路径

(1)磷化铟

作为重要的三五族化合物半导体之一,磷化铟(InP)具有电子迁移率高、耐辐射性能好、禁带宽度大等优点,在光子、射频领域有很好的应用优势。随着数通市场对更高速度的数据传输需求,InP技术正从传统运营商市场向数通市场迈进。基于InP的半导体激光器主要有DFB、EML。其中DFB可实现25G速率,中长距离及以下传输(10km);EML可实现50G速率,长距离及以下传输(80km),同时由于EML具备较好的信号质量,可实现PAM4等调制进一步放大传输带宽,目前已有通过PAM4实现100G单通道EML芯片。由于温控问题,uncooled EML成为数通市场较好选择,可以实现500m~2km产品覆盖。但EML主要问题在于产量有限,价格高企。

目前国产25G EML仍待突破,处于少量验证阶段。EML难度在于在未大量出货之前,无法预知产品良率,产品好坏无法测试,仅在使用后才可得知,这给国产产品规模应用带来很大困难。

(2)硅光

硅光是实现光电集成的较好方向,且大尺寸高质量的硅晶圆带来了绝佳的成本优势。但由于硅基插入损耗高、存在温漂问题,同时封装复杂度高,目前仅在2km以下市场得以应用,而在短距300m以下,VCSEL具备较大优势。目前硅光芯片所需的成熟锗硅工艺仍需依靠美国代工,产业链上可控程度较低。

(3)铌酸锂

在美国国防部的一项关于铌酸锂的报告中曾经有过这样一段对铌酸锂的评价:“如果电子革命的中心是以使其成为可能的硅材料命名的,那么光子学革命的发源地则很可能就是以铌酸锂命名了。”

铌酸锂材料具备良好的光学特性,在通信界并不陌生,早在骨干网中应用有铌酸锂体器件。薄膜铌酸锂加工成芯片,是未来光调制芯片3db光口带宽突破60GHz瓶颈的重要方向。但是由于铌酸锂材料加工难度大,制造工艺为其核心,量产技术仍需提升。

未来随着薄膜铌酸锂制造工艺逐步成熟,铌酸锂薄膜芯片体积有望小型化至1~2mm,同时由于其高速率、高信号质量、低插损等特点,将在数通光模块市场和运营商设备领域有广阔前景。

总之,从未来中短期来看,光模块下游市场中,5G建设市场增长面临下降风险,数通市场受疫情正面影响的边际变化已减弱,光模块市场未来1~2年需求增长存在不确定性,其中400G产品大规模放量需要相应芯片获得突破。未来光芯片的三条技术路线上,硅光具备板间/芯片间的光电集成优势,而通信传输上300m以下VCSEL具备成本优势,500m及以上薄膜铌酸锂芯片具备极大优势,是未来光调制芯片发展的重要方向。

责任编辑:YYX

-

数据中心

+关注

关注

16文章

4775浏览量

72119 -

VCSEL

+关注

关注

17文章

266浏览量

30014 -

5G

+关注

关注

1354文章

48448浏览量

564173

发布评论请先 登录

相关推荐

中科驭数亮相2024中国5G+工业互联网大会

在中国5G+工业互联网大会上光迅科技获评典型案例

湖北发布5G工业互联网案例 十大标杆应用案例公布

预测2030年5G RedCap连接数或达近10亿

5G+蓝牙融合定位的优势及应用场景

Omdia研究显示,大尺寸电视面板将推动显示面积需求增长8%

5G+北斗智能手持终端在哪些行业中发挥作用

工商网监

工商网监

评论