一片硅晶圆对全球半导体市场的影响分析

一片硅晶圆对全球半导体市场的影响分析

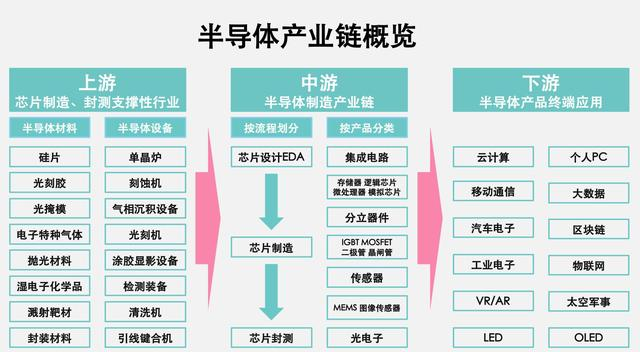

作为百亿美元级别的行业,半导体材料的市场规模不算很大,但其内部材料种类繁多,单一产品市场规模小、技术要求高、子行业之间差异较大。其中硅片占比半导体材料市场销售额高达36.6%,是晶圆厂采购材料中最重要的环节。

硅材料因其具有单方向导电特性、热敏特性、光电特性、掺杂特性等优良性能,可以生长为大尺寸高纯度晶体,且储量丰富、价格低廉,故而成为全球应用最广泛、最重要的半导体基础材料,并发挥着重要的行业支撑作用。

目前全球半导体市场中,90%以上的芯片和传感器都是基于硅材料制造而成,广泛应用于IC、LED、MEMS、分立器件等领域,其中IC领域应用占比和难度最大。

半导体硅片是指由硅单晶锭切割而成的薄片,又称硅晶圆,处于集成电路产业链上游。

在摩尔定律的驱动下,大尺寸是硅片制造技术进步的方向,半导体硅片的直径越大,在单片硅片上可制造的芯片数量就越多,分摊的单位成本下降。晶圆制造产线的制程和尺寸这两个参数一旦确定下来一般无法更改。

硅片尺寸从早期的2寸、4寸(1980年代主流),发展为现在的6寸(1990年代主流)、8寸和12寸(目前的主流产品)。

2020年之前,国内主要是以8寸晶圆厂为主,随着大基金的持续投入和地方政府的配套资金支持,12寸晶圆厂积极扩建。

不同尺寸产品、工艺制程及主力晶圆尺寸:

我国12寸硅片基本完全依赖进口,8寸硅片国产化率约在10%左右,6寸硅片国产化率约50%。

6寸硅片主要用在功率半导体,射频和MEMS,其中以负极管,晶闸管功率器件为主。

8寸和12寸硅片针对的主力产品不同,但部分需求也有交叉。

8寸硅片主要应用在90nm-0.25μm制程中,其需求最主要的动力是汽车电子和物联网,产品方面有功率器件、模拟IC、低像素的CIS、指纹识别、显示驱动和智能卡等。8英寸晶圆产能中约47%来自于Foundry,其余产能需求主要来自于IDM。

12寸硅片是目前最主流的硅片尺寸,主要应用在90nm以下,应用于逻辑芯片和存储器(DRAM、NAND)。其中存储器连续两年贡献了全球半导体市场规模的主要增量,而DRAM作为电子产品重要组件之一。

根据台积电季报,全球芯片制造产能中,预计20nm及以下制程占比12%,32/28nm至90nm占比41%。随着制程技术的推进,7nm以下制程占比显著提升,对12寸硅片需求持续保持旺盛。

12寸硅片客户库存水平:

18寸硅片(450mm)是大尺寸方向下一阶段的目标。

早在2011年全球五大半导体厂商台积电、IBM、英特尔、三星和Global Foundries就共同成立了450mm联盟(G450C),表态要推进450mm的应用,全球范围内还有EEMI450,Metro450等推动18寸晶圆的计划。

但由于18寸晶圆的设备研发难度大,产线投资额极高,设备和制造厂商的推动力度并不充足。

目前从下游客户的情况来看,12寸片也基本可以满足制造工艺的需求,其主力尺寸的地位仍将延续。

晶圆厂产能市占率:

半导体硅片是技术、资金、人才密集型行业,行业壁垒高,呈现寡头垄断的局面。

全球前五大半导体硅片巨头占据了市场约92%的份额,分别是日本信越(Shin-Etsu)、日本胜高(Sumco)、中国台湾环球晶圆(Global Wafer)、德国世创(Siltronic)和韩国SK Siltron。

其中日本两家龙头供应商的市占率总和超过50%。

12寸大硅片的主要参与者也是上述企业,但由于工艺难度大,集中度更高,五大巨头囊括了95%的市场份额。

海外企业12寸硅片扩产计划:

2020年12月10日,环球晶圆宣布同意以37.5亿欧元收购德国硅片制造商SiltronicAG,此次收购合并完成后,环球晶圆有望成为全球最大的硅片制造商,全球市场集中度将进一步提高。

中国大陆的半导体硅片企业有沪硅产业,中环股份,金瑞泓,超硅,奕斯伟,中晶嘉兴,协鑫集成,有研新材,中欣晶圆等,主要生产8寸及以下的半导体硅片。

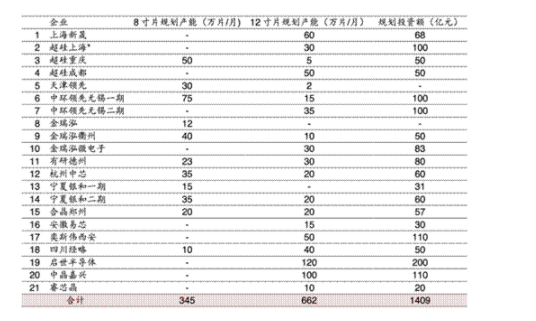

目前国内有大量在建和规划中的芯片制造产能。根据芯思想研究院数据,目前已公布的硅片投产项目超过25个,其中8寸、12寸产能将分别达到348、672万片/月,总规划投资金额1409亿元。

国内半导体硅片产线梳理(包含规划中的产线):

根据产业信息网数据,若按照8、12寸硅片投资0.6、1.8亿元/万片、设备投资占比75%测算,我国半导体硅片设备总市场空间高达1064亿元,假设未来10年建设产能完成,则对应设备年均市场空间106.4亿元,未来核心半导体硅片设备厂商有望率先受益。

半导体行业的工艺发展呈现着两大趋势:

一是基于摩尔定律,不断追求先进制程,缩小芯片特征尺寸,目前存储芯片、CPU、逻辑芯片等产品延续着这一趋势,代表企业包括台积电、三星、英特尔、中芯国际。

二是超越摩尔定律,包括开发新一代半导体材料,在物理结构和电路设计方面实现突破,模拟电路、传感器、电源管理等产品比较明显的符合这一趋势,代表企业包括联电、格罗方德、华虹等。

半导体工艺的高度精细化和复杂化导致其供应链相对稳定和封闭。

目前,我国半导体硅片市场仍主要依赖于进口,与海外成熟的供应商相比,国内硅片厂商从技术到成本均处于弱势。

但随着中芯国际、华力微电子、长江存储、华虹宏力等中国大陆芯片制造企业的持续扩产,对于半导体硅片的需求仍将持续增长。

2019年底新修订的《瓦森纳协议》中增加了对于12英寸硅晶圆制造技术的出口管制,具体针对的就是应用于14nm制程的大硅片生产技术,因此基于产业安全的考虑,即使目前技术工艺成本均没有优势,支持国产半导体硅片的发展也具有迫切性。

2017年至2020年,中国大陆半导体硅片销售额年均复合增长率进高于同期全球半导体硅片的年均复合增长率,在AI和5G两大新兴产业的拉动下,将持续带动晶圆厂对12英寸硅片需求增加,我国企业仍具有较大的进口替代空间。

编辑:hfy

-

半导体

+关注

关注

335文章

27977浏览量

225220 -

摩尔定律

+关注

关注

4文章

637浏览量

79353 -

硅晶圆

+关注

关注

4文章

274浏览量

20817 -

存储芯片

+关注

关注

11文章

907浏览量

43468

发布评论请先 登录

相关推荐

硅晶圆是什么?硅晶圆和晶圆有区别吗?

因无法满足客户订单,需求大于供给,硅晶圆持续涨价到明年【硬之城电子元器件】

全球硅晶圆涨价 将持续一整年

半导体硅晶圆缺货潮持续上演,硅晶圆巨头纷纷上调产品价格

半导体的未来是否一片光明?—— Lab Companion

工商网监

工商网监

评论