GGII:2024年国内新能源重卡产量将达42万辆

GGII:2024年国内新能源重卡产量将达42万辆

摘要

2017年中国重卡用锂电池出货量仅为206.5MWh,2019年攀升至2069.6MWh,近两年增速分别为16%和762%。考虑到现阶段不足0.5%的锂电渗透率,未来五年重卡用锂电池出货量将保持高速增长。

随着中国政府对环保问题及安全重视度的不断增强,环境污染大、能源消耗多的重卡电动车化趋势不断加深。2018年6月国务院发布《关于印发打赢打赢蓝天保卫战三年行动计划的通知》,明确提出推广环卫车、邮政车、港口、机场、铁路货场作业车使用新能源或清洁能源汽车。

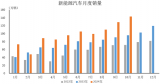

2018年后,推动电动重卡销量开始呈现高速增长态势。重卡有望成为继公交车之后,政府与产业全面推行新能源化的又一大领域,并有望带动上游重卡用锂电池的需求持续增长。

2018年后电动重卡普及城市及销量发展分析(个,辆)

数据来源:高工产研锂电研究所(GGII),2020年9月

全面了解重卡用锂电池发展现状、技术路线、企业布局、未来前景等,高工产研锂电研究所(GGII)通过实地走访、电话调研、参考公开资料等,推出《2020年重卡用锂电池市场调研分析报告》。

总体来看,锂电池在城市环卫与工程自卸车的渗透率远高于中长途运输的牵引车。由于能量密度与充电效率限制,重卡锂电化在中短期有望在城市环卫与自卸车领域率先实现。

从产业链配套看,随着上游原材料价格的持续下降,锂电重卡的成本削减,已初步具备商业化的条件。目前重卡用锂电有哪些种类、采用何种技术路线,上游原材料成本下降到什么程度,未来还有多大的降幅空间,在哪些车型市场会优先渗透,是本章分析的重点。

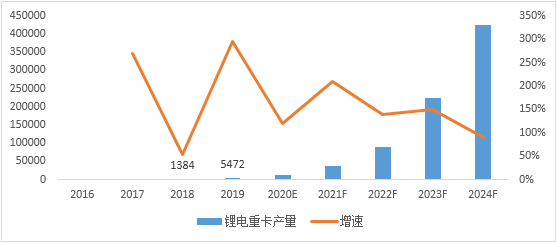

目前全球及中国锂电重卡均处于产业化初期:产业基数小,市场高速增长,发展空间巨大。2019年国内锂电重卡产量为5472辆,同比增长295%。随着国内工程用车新能源改造力度的加大,未来5年将保持高速增长态势,2024年国内产量有望达到42万辆,成为全球第一大市场。

巨大的需求吸引众多企业加入,比亚迪与开沃是目前行业的前二大龙头,合计占比超过70%。其他企业销量虽然大多在200辆以下,但都在加快锂电重卡的研发与供应链打造,锂电重卡未来市场格局仍有很大变化可能。

全国锂电重卡产量规模增长及预测(辆,%)

数据来源:高工产研锂电研究所(GGII),2020年9月

此外,目前锂电重卡续航里程短、充电耗时长、负载有限等缺陷,部分业内人士认为氢燃料电池才是重卡未来的发展形态。现阶段来看,氢燃料重卡的质量能量密度是锂电池重卡的5倍,体积能量密度是锂电重卡的3倍,在长续航/高负荷场合有较大优势,但同时也存在着成本高,技术不成熟和安全性不足等应用痛点。

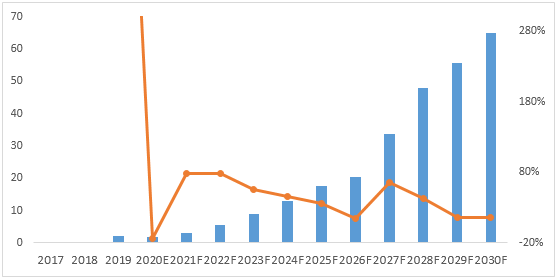

中国重卡用锂电池目前正处于高速发展时期,2017年中国重卡用锂电池出货量仅为206.5MWh,2019年攀升至2069.6MWh,近两年增速分别为16%和762%。考虑到现阶段不足0.5%的锂电渗透率,未来五年重卡用锂电池出货量将保持高速增长。

从产业生命周期看,重卡用锂电池仍处于产品导入期,2019年重卡用锂电池出货量为2.1GWh,2020年受疫情影响,出货量会有所下滑。随着电池技术和市场化竞争下,预计2022年将进入快速成长期。

2017~2030年中国重卡锂电池出货量及预测(GWh,%)

数据来源:高工产研锂电研究所(GGII),2020年9月

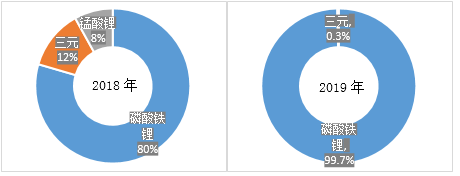

从电池种类看,行业主要采用磷酸铁锂的技术路线,2019年重卡用磷酸铁锂装机量占比超过99%。此应用结构主要原因是重卡对安全性与总体成本较看重,但磷酸铁锂存在着能量密度不足等问题,影响锂电重卡对传统重卡(尤其是长途运输领域牵引车重卡)的替代。未来随着牵引车及40吨以上重卡电动化加速,高能量密度的三元材料应用比例有望提升。

2018-2019年重卡锂电池电芯材料变化

数据来源:高工产研锂电研究所(GGII),2020年9月

虽然电动重卡用锂电池行业具有高成长性,但市场竞争正在日趋激烈,比亚迪、宁德时代等龙头厂商均加大该领域的布局。现阶段市场已初步形成比亚迪、亿纬锂能、宁德时代等为代表的领先企业,其他企业在快速提升中。

但快速增长下的市场竞争格局有着较大变数,目前市场需求与竞争格局对新进投资与布局将会产生什么影响,重卡锂电化未来发展空间有多大,需求的电芯材料与结构变化有什么特点和趋势,将在本章进行重点阐述。

2018-2019年中国锂电重卡市场竞争格局(%)

数据来源:高工产研锂电研究所(GGII),2020年9月

2020年来北汽福田、华菱星马、徐工集团等主机厂纷纷与宁德时代、狮桥集团等供应商发力换电重卡业务,旨在提升锂电重卡应用优势。换电模式对目前锂电重卡的使用成本和运营效率产生多大影响,可以为使用者、车企与电池企业带来哪些附加价值,目前存在哪些问题,将在本章重点分析。

现阶段国内重卡锂电池以磷酸铁锂技术路线为主,电芯应用以方形居多,其次软包,圆柱最少。磷酸铁锂循环寿命长、价格低、安全性能相对更好,是中短期锂电重卡确定性最强的发展方向。

但从性能要求上看,铁锂无法满足长途重载重卡的动力需求。未来半固态、固态等新材料及CTP、CTC等新技术有望加速进入锂电重卡领域。目前锂电龙头企业主要采用哪些技术路线和产品形态,未来哪些路线更适合重卡使用,具体原因有哪些,将在本章做重点分析。

尽管行业处于高速发展时期,未来增量空间非常可观,但行业发展仍面临较多风险,例如锂电经济性不足风险、投资回收周期过长风险、产品技术路线变动风险等。为帮助企业全面了解国内市场,发现市场投资机会,规避市场投资风险,报告第八章将会进行全面分析,为企业规避行业潜在的投资风险提供专业建议。

数据范围说明

●本报告数据更新至2020年9月,部分数据更新到2019年12月;

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

责任编辑:lq

-

锂电池

+关注

关注

260文章

8226浏览量

172780 -

新能源

+关注

关注

26文章

5737浏览量

108352 -

能量密度

+关注

关注

6文章

287浏览量

16648

原文标题:【浩能科技•高工数说】GGII:2024年国内新能源重卡产量将达42万辆

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国新能源汽车首破年产1000万辆,智能驾驶带动汽车存储升级

工商网监

工商网监

评论