全球锂盐供需变局与中国企业出路

全球锂盐供需变局与中国企业出路

年会预告

●2020年12月16-18日,2020高工锂电&电动车年会(同期活动:高工锂电十周年庆典暨高工金球奖颁奖典礼)将在深圳机场凯悦酒店重磅启幕。

● 届时,将邀请包括赣锋锂业、天齐锂业等多家锂盐企业就全球锂盐供需及走向展开深入探讨。

全球锂行业正在发生深刻变革。

一是新冠疫情加剧了逆全球化风险,但全球机遇并未消失,不过其内涵正在发生深刻变化,而未来也将更具挑战。

尽管锂行业的需求蛋糕将不断变大,但未来3-5年,欧洲、美国构建新能源汽车全产业链条的趋势也愈发清晰。

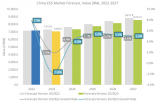

2019年全球60%的锂资源供应来自矿石体系,产自西澳、巴西、加拿大的锂精矿近乎100%由中国锂盐厂转化加工,再流入全球中下游。

向前看,锂化合物的生产环节不可避免将变得更加多元,这一方面是欧洲、美国新能源汽车市场的体量快速成长所致,另一方面也由欧洲、美国对于保障战略资源供应安全的诉求所决定,要求关键原料实现一定的自供比例。

目前,车企巨头等产业决策者已经在推动电池、材料、原料的本地配套逐级落地。我们认为,这一局面将导致中国锂行业呈现“马太效应”。

全球车企和电池巨头在可期的未来无疑离不开中国领军锂盐厂的高品质产品,及其高效、稳健的供应能力,但国内二线锂盐厂再借外需实现“弯道超车”的难度将越来越大,行业格局将向头部集中。

第二,新能源汽车终端需求的分层(高镍-长续航车型、铁锂-高性价比车型)也在加剧中上游竞争格局的分化。

绑定全球OEMs或电池寡头、切入高端供应链的中国头部锂盐厂,尤其一线的氢氧化锂供应商,正在收获海外高镍需求放量的红利,而二线的氢氧化锂产能却迟迟难以满产。

同时,比亚迪推出“刀片电池”是铁锂路径返潮的标杆,由于铁锂强调高度的成本经济性,且对锂源品质的要求宽容,因此盐湖系碳酸锂依靠低成本在铁锂市场占据了明确且稳固的竞争优势,云母提锂的“准电碳”提供了补充,而不具备成本优势和绝对产品优势的二、三线矿石提锂则遭遇了尴尬;正因如此,新能源汽车终端需求的分层也加剧了上游锂盐环节的分化和洗牌。

锂行业如何应对变局?

对于中国头部锂盐厂而言,第一,紧抓全球蓝筹客户需求上量的机遇窗口、积极扩大产能并重视ESG,以明确的品质优势、规模优势、供应稳定性来强化与全球蓝筹客户的长期战略协同和供应黏性;

第二,充分夯实上游资源,确立成本优势,但需提高对于海外矿产国家风险的警惕;

第三,即便海外订单饱满且利润率更高,也需坚定不移的扎根白热化的中国内需市场、确保国内市场份额;第四,转变单纯基于即期经济性的思路,提前做好走出去、在欧洲等海外市场布局产能的预案。

对于中国二线锂盐厂,实现资源、锂盐一体化具备必要性,同时需锤炼品质,此外,选择与国内下游的大型电池厂商进行深度联合(尽管可能会牺牲短期的盈利弹性)不失为一个生存和突围之良策,直至周期拐点到来。

责任编辑:lq

-

新能源汽车

+关注

关注

141文章

10547浏览量

99552 -

供应链

+关注

关注

3文章

1675浏览量

38917 -

电池

+关注

关注

84文章

10582浏览量

129823

原文标题:【普沃思•高工年会】全球锂盐供需变局与中国企业出路

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

施耐德电气助力中国企业绿色出海

高通发布《2023高通中国企业责任报告》

十字路口的全球化,中国企业的破局之道

Meta商业技术负责人出席“2024中国企业出海高质量发展创新大会暨钛动科技秋季AI产品发布会”

电动汽车电池市场遇阻,中国企业出货量逆势同比大幅增

中国企业扬帆出海正当时 ADVANCE.AI 出海大咖荟 上海站圆满落幕!

马云双出席2024全国企业家活动日暨中国企业家年会并发表主题演讲

亚马逊云科技推出Claude 3生成式AI大模型,中国企业可调用于其他场景

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

联想集团联合中国信通院正式发布《中国企业智能化成熟度报告2023》

华为以27.9%的市场份额摘得2023年中国企业级Wi-Fi 6市场桂冠

中国工程师被指盗窃Google机密还转给中国企业 正面临起诉

锂矿上市公司宣布:暂停开采!

迅镭激光中标中国企业500强潍柴集团,赋能装备智造!

IDC中国企业级存储市场预测

工商网监

工商网监

评论