最大客户苹果恐流失,留给高通的时间不多了

最大客户苹果恐流失,留给高通的时间不多了

美国东部时间11月4日美股盘后,高通发布了2020财年第四季度的财务报告。财报数据显示营收、净利均实现不错的涨势,这也刺激高通盘后股价上涨近13%。截止美股研究社发稿,高通每股报128.97美元,总市值为1455亿美元。

高通在3G、4G智能手机时代抢占了先机,凭借此成为手机基带芯片行业的龙头老大,而随着AMD、英伟达等后起之秀的崛起,高通在基带芯片市场也面临着比之以往更为激烈的竞争压力。面对高通公司这份最新的财报,投资者们又该如何去看待呢?

iPhone 12为芯片高通营收“赋能”,最大客户恐流失成未来营收隐患

全球范围内5G手机芯片需求的提升,推高了高通的在四季度的收入。本季度高通的财报数据显示,营收数据为83.5亿美元,与去年同期的48亿美元相比,同比增长73%。此前,市场预计高通四季度营收为59.4亿美元,本季度实际营收表现远超市场预期。

具体到高通四季度核心业务的营收情况:

-手机基带芯片(QCT)营收49.67亿美元,同比增长38%;

-技术许可业务(QTL)营收15.07亿美元,同比增长30%。

智能手机基带芯片为高通最核心的业务组成部分,本季度其占营收的比重为59.5%。目前高通最大的客户之一——苹果公司在iPhone 12手机上采用了来自高通的X55基带,而X55基带同时也是今年大部分安卓旗舰手机采用的基带。

苹果公司iPhone 12的出产带动了高通基带芯片的销售,美股研究社认为这也是本季度高通营收额实现较大涨幅的最主要的原因。虽然iPhone12延期发布对于苹果公司的营收影响甚大,但从本季度公布的营收数据来看,对基带芯片提供商——高通而言似乎影响并不算大。

背后的原因或许在于iPhone 12时间上有所延期,但对于基带芯片的需求是恒定的;二是安卓手机厂商对于5G基带芯片的需求量也不少,财报中表示Vivo和Oppo也已经将高通列为新一代5G基带芯片的供应商名单。本季度高通MSM(Mobile Station Modem)芯片出货量1.62亿,同比增长7%。

除了在5G手机芯片下功夫之外,高通还有很大一部分获利来自收取专利授权费,全球每一台卖出的手机都会被高通收取一点费用,无论手机制造商是否采用高通的芯片。

本季度高通技术授权(QTL)事业较上季增加15亿美元营收,较一年前提高30%。高通CEO还表示他将带领高通事业在手机市场外多元化的进展。高通表示,在截至9月底止的2020年度,对汽车、物联网业者销售芯片的营收达36.7亿美元。

时间线上对比,高通历史营收数据波动较大,2019财年全年的营收额均同比下滑,行业角度而言半导体行业是一个周期性行业,每隔4-5年会经历一个从衰退到昌盛的周期波动,2019年全年乃至2020年一二季度,半导体行业整体上而言处于衰退期,英特尔营收表现平缓;2019年全年AMD营收同比涨幅仅为4%。

不过,四季度由于圣诞节等节假日的来临,市场上对于电子产品的消费需求得到上升,因而也带动了对于芯片的需求。美股研究社也预计2021财年第一季度随着iPhone12大幅度量产的实现,以及消费季的到来,高通的营收仍有较大的想象空间。

对于苹果这个目前高通最为重要的客户,据此前苹果与高通的法院和解文件显示,苹果将会在2023年前一直采用高通的基带。近期,苹果公司也在研发自身的基地芯片,未来很有可能在手机处理器芯片与基带芯片上都使用自研产品,这对于高通而言是一个利空因素。

“捞金”能力突飞猛进,全拜龙头地位所赐

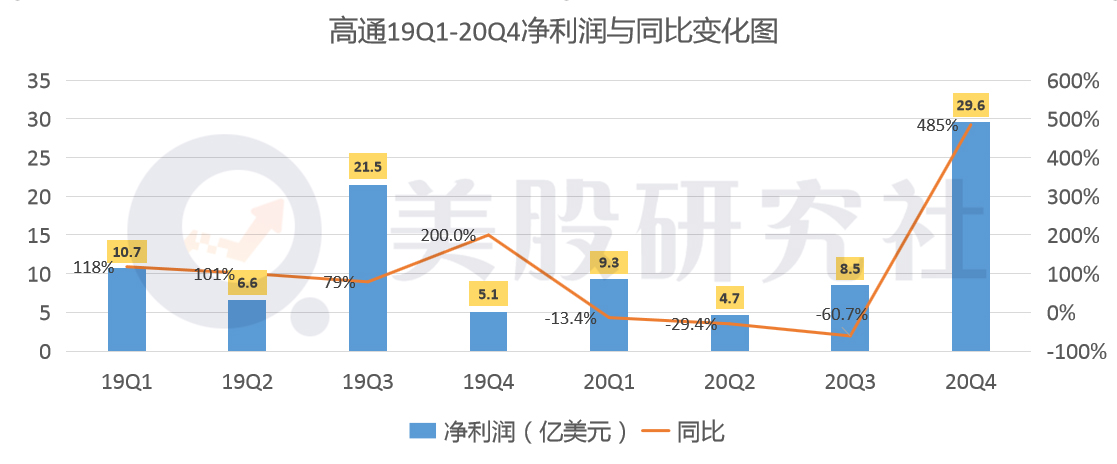

营收的较高速增速,也为高通在本季度带来了较好的净利润表现。本季度的财报数据显示,高通第四季度的净利润为29.6亿美元,与上年同期的5.1亿美元相比,同比上涨485%;上一财季的净利润为8.5亿美元,环比上涨幅度达248%。摊薄每股收益2.58美元,去年同期为0.42美元。

从近八个季度的历史净利润表现,高通在本季度的净利润无疑是抢眼的,无论是利润额度还是同比涨幅都较为抢眼。高通公司管理层在第四季度及2020财年年度财报会议上表示:“在9月实现QCT 20%的利润率,而此前内部预测的利润率为18%,受四季度的提振,将12月QCT利润率中点定为26%。”

高通基带芯片得益于其在行业的龙头地位,因而享有较高的利润率。Strategy Analytics的数据统计,2019年,高通的5G基带芯片市场份额达到了53%。包括前期的高通骁龙855系列和外挂X50基带。未来高通将出产集成式的骁龙765系列和外挂X55基带的旗舰骁龙865,市场份额会进一步增大。

高通所处的行业赛道上来看,早期5G技术的定价高的原因在于其技术发展的不成熟,而随着5G技术的日益成熟,且竞争格局日益变得焦灼,5G芯片的价格也在降低。据业内人士透露,高通已经将骁龙765系列芯片的售价降低到约40美元,降低幅度为25-30%,通过此举来恢复了部分市场的竞争力。

因而高通虽然在5G基带芯片市场占据过半的份额,但是降价举措或许也会对其今后的利润带来承压。而从高通的历史利润表现来看,其净利润表现并不是非常稳定,波动起伏较大。尤其是在2020财年一季度至三季度,高通的净利润都呈现出同比负增长的局面。

可喜的是,本季度高通净利润的增长并非由降低成本所致,尤其是研发成本。财报数据显示,第四季度高通的总运营成本为48.9亿美元,同比增长近19%。其中,研发成本为15.8亿美元,同比增长9.9%,占总运营成本的比重为32.3%。

据业内消息人士透露,由于高通和联发科计划在2020年年底前推出下一代5G芯片,因此两家公司都在增加它们在晶圆代工厂和IC后端服务公司的订单。而这也无疑推高了高通今后的运营成本。

5G芯片之战硝烟弥漫,高通究竟有几成胜算?

从目前5G基带芯片的市场竞争格局来看,高通无疑占据市场龙头的地位,但同样不可忽视的是三星、联发科也紧随其后,随着目前5G智能手机产能和销量的增长,5G手机芯片的竞争也更加激烈,越来越多的芯片制造商也加入了这场战局。

三星电子旗下的系统LSI业务部门计划明年向小米、OPPO和vivo供应Exynos芯片,届时可能出现高通与三星争夺OPPO和vivo芯片客户的局面。

除了三星之外,华为、苹果的手机处理器芯片均为自研,而高通仅仅向其提供手机基带芯片,但是这笔交易还能保持多久,恐怕还是未知数。

原因在于华为、苹果自身也在尝试研发5G手机基带芯片,而一旦华为、苹果的自研基带芯片研制成功,对于高通而言恐怕并非一个利好消息,很有可能流失苹果这个目前高通最为重要的客户,这对高通造成的打击将是不言而喻的。

而高通管理层也并非没看到困局所在,开拓除5G智能手机基带芯片之外的更多业务线,成为了高通正在执行的策略。向智能物联网的方向发展,试图将芯片覆盖到更多的智能应用场景,但这条赛道也并不好走。

桌面CPU市场由英特尔把持,移动CPU市场由ARM掌握,DRAM内存市场被三星、海力士和美光三分天下,闪存市场基本被三星、铠侠划江而治,模拟芯片市场是德州仪器的后花园,高端***被阿斯麦垄断,晶圆代工由台积电说了算。

为巩固自身的护城河,芯片巨头也动作频频。英伟达斥资400亿美元收购了ARM,Analog Devices斥资200亿美元收购了Maxim Integrated Products,而SK海力士也斥资90亿美元收购了英特尔的存储业务。

后来者要从巨头们构筑的铜墙铁壁中撬开一条生存的缝隙,不仅需要技术创新,更需要商业模式创新。虽然本季度业绩表现创新高,但留给高通的时间似乎不多了。

责任编辑:xj

-

高通

+关注

关注

76文章

7465浏览量

190617 -

iPhone

+关注

关注

28文章

13464浏览量

201724 -

华为

+关注

关注

216文章

34434浏览量

251704 -

苹果

+关注

关注

61文章

24408浏览量

198718

发布评论请先 登录

相关推荐

微软成英伟达AI芯片最大客户,今年采购量激增

东风向大客户集中交付新车3658台

Find My技术|谷歌Find My Device与苹果Find My的差异

苹果Intelligence发布时推迟以修复相关软件错误

台积电大客户包下3纳米产能

微软或成英伟达最大间接客户

普华永道将成OpenAI最大的ChatGPT企业客户

坚定纯视觉路线的特斯拉,成激光雷达公司最大客户?

工商网监

工商网监

评论