11月11日,比亚迪A股尾盘逼近跌停

11月11日,比亚迪A股尾盘逼近跌停

近期,比亚迪披露了一份颇为亮眼的2020年第三季度财报。在经历了连续的净利润下跌后,比亚迪终于长出了一口气。

比亚迪第一季度盈利在疫情的大环境下几乎“归零”,但得益于第二季度和第三季度的拉动,公司前三季度的净利润为34.1亿元,同比增长116.83%,这是比亚迪近几年的最佳表现。

伴随Q3业绩向好,比亚迪的股价也坐上了火箭,市值突破5000亿大关,最近一年,市值已经翻了四倍。对比全球汽车厂商的市值,比亚迪已经超过戴姆勒奔驰、法拉利、宝马等车企。

市值冲天,但其中又有多少泡沫?有股民问,“如此大的泡沫,比亚迪什么时候才会跌?”有人评论“在你买入后的下一秒。”市场很快做出了反馈,11月11日,比亚迪A股尾盘逼近跌停,同时,港股跌近12%。

图源:东方财富

谁能坚守市场的预期?还要从企业真实的质地看。比亚迪Q3业绩虽然暂时缓解了盈利压力,但净利润增长并非来自汽车业务板块。

比亚迪电子在对外举行三季度业绩说明会上透露了一些真实情况:比亚迪前三季度医护产品营收超百亿,该业务的毛利率约40%,这是Q3比亚迪回血的一个重要原因。相对而言,汽车业务销量近几个月上涨迅猛,但仍然不敌去年37.69万辆的业绩,处在下滑的走势中。

口罩业务的贡献过大,短期看是现金奶牛,长期以往,这家标榜着新能源汽车龙头的企业,或将成为当之无愧的全球最大口罩生产商。

/ 01 /

四年最佳盈利

仍依赖政府补贴

财报显示,比亚迪第三季度营业收入达到445.20亿元,同比增长40.72%,归属于上市公司股东的净利润为17.51亿元,同比增长1362.66%;今年前三季度,比亚迪营业收入累计达到1050.23亿元,同比增长11.94%;归属于上市公司股东的净利润为34.14亿元,同比增长116.83%。

这是比亚迪最近几年来最佳的盈利表现。而回顾过去几年,比亚迪可谓几经风雨。

2017年,比亚迪营业收入为1026亿元,同比增长2.36%。归属上市公司净利润约达40.7亿元,同比下降19.51%;时间走到2018年,比亚迪全年营收1300.5亿元,归属于上市公司股东的净利润27.8亿元,比上一年同比下降31.63%;2019年,比亚迪全年营收为1277.39亿元,归属于上市公司股东的净利润仅为16.12亿元。

三年之间,比亚迪营收起起伏伏,但不变的是一直处在下滑趋势中的净利润。从2017年的40.66亿,下滑到去年的16.12亿,而今年一季度,净利润率仅有1.26%,低到了尘埃里。

作为对比,吉利汽车2019营收974亿元,归属上市公司股东的净利润为81.9亿元,净利润率达到了8.4%。同期,长城的净利润率为4.7%、上汽集团为3%。

今年1-10月,比亚迪净利润攀升至34.14亿元,终于可以松一口气。不过,细看营收和净利润背后的秘密,一个至关重要的因素是与新能源汽车补贴相关。一直以来,比亚迪被认为大幅依赖政府补贴,这也是比亚迪一直被诟病的问题。

在比亚迪的非经常性损益科目中,政府补贴是绝对的来源。2017年,政府补贴额为13.42亿元;2018年,比亚迪收到的政府补贴高达34.58亿元,该金额甚至超过了比亚迪2018年全年利润的总和;2019年政府补贴退坡,但比亚迪仍收到政府补贴14.84亿元,而在扣除其他损益科目的损失后,2019年的非经常性损益达到13.84亿元。

今年Q3财报显示,比亚迪第三季度计入当期损益的政府补助达10亿元,归属于上市公司股东的扣除非经常性损益净利润为15.77亿元。

一方面,比亚迪受益于政府补贴,但也凸显了比亚迪对于政府补贴的依赖问题。未来,如何摆脱对政府补贴的依赖性,将成为比亚迪新能源汽车发展的关键难题。

/ 02 /

口罩业务成现金奶牛

在某汽车类网站上,有网友提问:“比亚迪是做什么的?”创立于1995年的比亚迪,如今的主营业务,确实让人摸不清了。今年以来,口罩内销转出口,让比亚迪由车企转口罩厂了。

今年前三季度,比亚迪归属于上市公司股东的净利润为34.14亿元,前三季度经营活动产生的现金流量净额实现净流入286.6 亿;比亚迪第三季度归属于上市公司股东的净利润为17.51亿元,经营活动产生的现金流量净额实现净流入131.3 亿。

口罩这只现金奶牛有多生猛?

今年2月份以来,为积极抗疫,比亚迪开始进行口罩的加工生产。本是抗疫之举,却成为比亚迪的创收重心。据了解,比亚迪已经建成了300条口罩生产线,日产量达到了2000万只,每秒钟有231只口罩从比亚迪工厂下线。根据国内国外疫情需求,比亚迪还在以每天100-200万只的速度增产,最大可以达到每天5000万只的产能。

比亚迪电子在三季度业绩说明会透露,医疗防护业务的毛利率约40%,是上半年的两倍,因此在Q3季度贡献了不小的利润。

市场上有测算,比亚迪在2个月时间内赚了2.69亿元,平均每天赚450万。具体看对业绩的提升,今年一季度,归属于上市股东的净利润为1.1亿元,同比下降84.9%。然而比亚迪的态度却很乐观,有一条重要原因就是,“口罩生产预计也将为集团的销售收入及盈利增长提供正面贡献”。

这样的乐观,来自于货真价实的巨额订单。随着疫情的全球蔓延,比亚迪方面接到多笔大单。

4月12日,软银集团首席执行官孙正义(MasayoshiSon)透露,软银已经和比亚迪达成协议,将从5月开始每月交付3亿只口罩;4月20日,比亚迪方面获得美国加州10亿元的口罩订单。其中包括约3亿只N95口罩,加州向比亚迪子公司支付了第一笔4.95亿美元的货款作为预付款。

近日,比亚迪电子内部传出消息,从8月份开始逐步减产的口罩,进入10月份之后,又突然紧急提产了。

根据此前比亚迪电子公布的数据显示,口罩业务第一季度营收6亿,第二季度营收80亿左右,第三季度是约40~50亿元,今年以来,已经有近130亿的营收。

寒冬中车企制造口罩赚外快无可非议,但从目前的情况看,口罩已经成为比亚迪最重要的增长。长此以往,打着最大新能源车企名号的比亚迪,要改为“全球最大的口罩生产商”。

/ 03 /

汽车业务表现平平

销量同比下降16%

相比于口罩业务,比亚迪汽车板块的表现相对逊色。而早在2017年,比亚迪汽车销售的下滑迹象就有迹可循了。

2017年比亚迪汽车累计销量为40.97万辆,同比下滑17.5%。其中传统燃油车仅售29.6万辆,同比下滑9.2%;新能源汽车共计销售11.37万辆,同比增长13.4%;

2018年比亚迪销量有所提升,全年销量总计52.07万辆,其中,燃油汽车销量为27.29万辆,新能源汽车销量为24.78万辆;

2019年比亚迪汽车销量为46.1万辆,同比下滑11.39%。其中,燃油车23.15万辆,新能源汽车销量为22.95万辆。全年销量低于预期,仅完成2019年65万辆销量目标的70.98%。

过去3年,比亚迪汽车销量不如预期,新能源汽车增长潜力降低,传统燃油车业务又逐渐萎缩,都是净利润不断下滑的原因。

今年1-10月,比亚迪营收实现增长,一方面赖于新能源汽车销量快速触底反弹,其中,公司全新旗舰车型“汉”和改款旗舰车型“唐”,推动了比亚迪新能源乘用车业务取得增长。

图源:比亚迪2020年10月销量快报

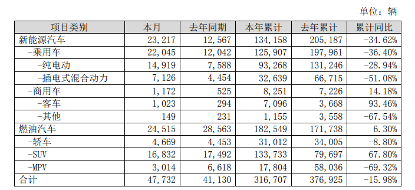

10月,比亚迪汽车全系销量4.77万辆,其中,新能源汽车2.32万辆,燃油汽车2.45万辆。对比去年10月的销售数据,新能源车销量上涨,但燃油车则有所下降。

从年度累计看,比亚迪销售情况同样不佳。今年1-10月,比亚迪累计销售汽车31.67万辆,相对于去年的37.69万辆,同比下降15.98%。其中,新能源车本年累计销量13.42万辆,比去年的20.51万辆下降34.62%;燃油车本年累计销量为18.25万辆,比去年17.17万辆,小幅度增长6.3%。

从增长看,比亚迪仍依赖燃油汽车,不过,燃油车的增长并不快,反之,被内部寄以重望的新能源车则大幅下滑。

对比行业情况,中国汽车工业协会发布的1-10月份销量显示,销量前10名的车企中,有4家车企实现了正向增长,分别为长安汽车、奇瑞汽车、江淮汽车、江铃汽车。其余6家均呈现同比下滑趋势,从销量看,比亚迪位居第七,但从同比销量下滑趋势看,比亚迪以-15.98%的减少率排名倒数第二,海马汽车以-54.29%垫底。

图片来源:车宇世界、节点投研所

种种数据显示,比亚迪当前的销售情况不尽人意,但是资本市场上的反应却截然不同。

截止11月5日,新能源汽车板块延续上涨情绪。汽车行业板块整体涨幅为3.09%,华晨中国、上汽集团、吉利汽车以及中通客车等数家车企,涨幅超7%。比亚迪领涨A股,涨幅达10%,市值首次突破5000亿元。

业内人士认为这一估值在合理范围内,毕竟电池厂商宁德时代的市值已达到6000亿元,特斯拉市值也高达4000亿美元,比亚迪似乎没有理由不涨。

从另一个角度看,比亚迪能领跑A股,与其半导体、动力电池等重点业务分拆加速落地相关。

/ 04 /

家底增厚

比亚迪半导体估值100亿

虽然主营业务表现一般,但资本运作方面则极为亮眼。今年4月,比亚迪旗下子公司“比亚迪微电子”通过内部重组,正式更名为“比亚迪半导体”,并计划上市。

据了解,比亚迪半导体主要业务覆盖功率半导体、智能控制IC、智能传感器及光电半导体的研发、生产及销售,拥有包含芯片设计、晶圆制造、封装测试和下游应用在内的一体化经营全产业链。

在比亚迪宣布重组比亚迪半导体后,迅速完成首次融资,引入红杉资本中国基金、中金资本、Himalaya Capital等多家投资机构。

继5月完成首次融资后,比亚迪半导体A+轮融资加速进行中。据悉,投资者包括湖北小米长江产业基金合伙企业、湖北省联想长江科技产业基金合伙企业、深圳市碧桂园创新投资有限公司等30位战略投资者。

比亚迪于公告中还表示,未来拟继续引入韩国SK集团、小米集团、招银国际、联想集团、中信产业基金、厚安基金、中芯聚源、上汽产投、北汽产投等。

除了资本上的长袖善舞,让比亚迪融到巨额资金之外,让比亚迪半导体独立有着深远的意义。

从业务层面看,IGBT之于比亚迪,如同海思芯片之于华为。在工业级IGBT领域,比亚迪半导体的产品下游应用包括工业焊机、变频器、家电等,这都将为比亚迪带来新的增长点。在其他业务领域,比亚迪半导体也可与来自汽车、消费和工业领域的客户建立了长期紧密的业务联系。

近年来,比亚迪经营业绩有所下滑,比亚迪半导体分拆上市,是比亚迪经营的一个突破口,由于融资后比亚迪仍持有比亚迪半导体70%以上股权,上市后仍然并表,这将增厚公司经营业绩。

汽车业务增长乏力的比亚迪,想要实现逆势突破,并非一日之功。但很显然,比亚迪的应对法则,是通过其他业务增厚家底,以支援汽车业务的放缓。不过,随着新能源补贴持续退坡,仅仅依靠仍未成熟的半导体,比亚迪恐怕也难以交出一份令股东满意的成绩单。毕竟,口罩终有时,新能源汽车才是主营业务。

如今,新能源汽车行业大火,带动了全球汽车厂商市值的上涨。特斯拉市值超过4100亿美元位居全球榜首。从中国市场看,蔚来汽车市值超过宝马和通用,比亚迪超过戴姆勒奔驰、理想、小鹏超过了起亚,长城即将超过福特……

截至目前,比亚迪总市值超过上汽集团和广汽集团两家之和,在A股的动态市盈率为114.46倍。要知道,上汽动态市盈率为14.95,广汽动态市盈率为20.72。比亚迪的天花板在哪?以惊人速度狂飙突进的车企市值,究竟有多少是已经违背常识的水分和泡沫?

板块估值见顶,比亚迪为首的汽车股,开始进入下跌状态,11月11日,比亚迪盘中持续走弱,股价逼近跌停。激情割韭菜,比亚迪的双十一,也在“打折”。

声明:本报告(文章)系节点财经原创内容,未经授权,禁止任何转载,本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、招股书和官方互动平台等)为核心依据的独立第三方研究;节点财经力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:xj

-

电动汽车

+关注

关注

156文章

12087浏览量

231250 -

新能源

+关注

关注

26文章

5472浏览量

107462 -

比亚迪

+关注

关注

19文章

2303浏览量

54166

发布评论请先 登录

相关推荐

11月广汽集团汽车销量19.9万辆

蔚来公司11月交付新车20575台

新能源车企11月再创佳绩 蔚来11月交付量增长近三成 小鹏汽车交付量首次突破3万

展会动态 | 11月11-15日,同星智能一周展会预告

比亚迪前三季度研发投入领跑A股,技术创新助力销量创历史新高

苹果Vision Pro将于11月15日登陆阿联酋和韩国

比亚迪最快于11月实现自研算法量产,推进智驾芯片自研进程

比亚迪创造历史,跃居中国最大汽车集团

比亚迪完成回购股份的注销 完成注销187.7万股

三个3输入正与门SN54ALS11A SN54AS11 SN74ALS11A SN74AS11数据表

工商网监

工商网监

评论