海康威视优势仍存,但危机正在逼近

海康威视优势仍存,但危机正在逼近

海康威视最近似乎遇到了一点麻烦。

自发布了2020年前三季度报告之后,海康威视股价的涨势便一发不可收拾,连续多日突破新高。作为国内安防领域的龙头老大,海康威视已经逐渐从疫情的影响之中走出。

但在海康威视股价大涨之时,也有一些不和谐的声音吹响。

11月5日,海康威视出现了三笔巨额的交易,公司第二大股东龚虹嘉减持7600万股,套现金额达33.28亿元。次日,再度出现了一笔价值24.95亿元的大宗交易。虽然此次海康威视并未透露减持方,但市场纷纷预测,可能是龚虹嘉在继续减持。

为什么业绩正在持续向好的,股价也正在稳步上涨的海康威视,会遭到大股东的抛售。又或者说,海康威视当前,正在面临着一些问题?

快速恢复,为何仍遭抛售?

从海康威视前三季度的财报数据来看,2020第一季度营收94.28亿元,同比下滑了5.17%。由于疫情的影响,全球各大安防厂商均受到了不同程度的影响。作为全球安防龙头的海康威视,也受到了较大影响。

但在第二季度,海康威视迅速扭转了第一季度的颓势。第二季度营收约148.42亿元,营收同比增长6.16%。第三季度海康威视更是表现出了极强的发展势头,第三季度营收177.5亿元,同比增长了11.53%。

海康威视这一迅猛的恢复速度着实是令人意外的。

事实上,不仅仅是疫情这一黑天鹅带来的冲击,在之前的几个月,海康威视的利空因素层出不穷。先是被列入实体清单,受到美国的制裁,然后就是供应链开始发生转移、华为大举入局安防抢占市场,随后又出现了大股东大幅减持。一时间海康似乎已经掉入了持续衰败的道路之中。

即便如此,在多方面的利空因素影响之下,海康威视依然能够从一季度的颓势之中走出,重新恢复高增长,可见海康威视对于抵抗风险的能力极强,能够迅速从打击之中恢复。毕竟要从美国的制裁和疫情打击之中走出,并不是一件非常容易的事情。

那么为何如今已经保持持续向好之时,却又再次遭到大股东的抛售呢?

或许这并非是海康威视不再受大股东看好。作为全球领先的安防企业,海康威视自2011年至2019年间连续8年蝉联全球视频监控设备市场第一。

在这其中,视频监控业务是整个安防板块之中最为重要的一环,占据了约50%的市场。因此海康威视也凭借着视频监控业务坐上了全球最大的安防厂商宝座。

作为一家全球领先的安防厂商,尤其是还能够在制裁与疫情之中快速恢复,对于海康威视来说,已经体现了其所拥有的巨大潜力。

大股东龚虹嘉套现海康威视,应该只是简单的套现动作。毕竟在其抛售之后,海康威视依然被其他机构所看好,最近海康威视连续的大涨,也有很大一部分因素在于有多家机构买入,尤其是高毅资产冯柳所管理的基金以90亿元买入海康威视。

优势仍存,但危机正在逼近

当前,海康威视已经逐渐走出颓势,开始稳步上涨,但依然需要注意,即便已经成为了安防市场的巨头,但整个安防行业正在发生改变。海康威视能够坐上龙头的位置,这与其所构建的护城河不无关系。

最首先的优势在于海康威视所拥有着强大的先发优势。

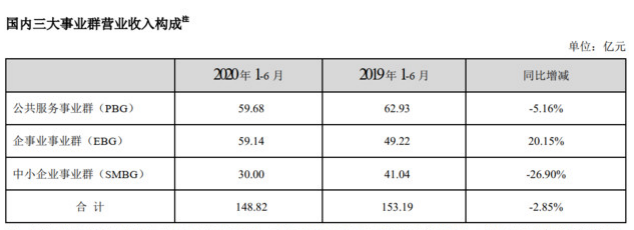

海康威视拥有三大事业群,分别为公共服务事业群(PBG)、中小企业事业群(SMBG)和企事业事业群(EBG)。根据海康2020年半年报中的数据显示,公共服务事业群(PBG)营收达到59.68亿元,占到了其半年总营收的约40%。

这意味着,海康威视的主要营收来源有着极大一部分来自于政府。安防系统拥有着极大的粘性,因而与这类客户所签订的合同都是长期的,并且由于安防系统所自带的数据安全等问题,要想替换安防系统供应商较为困难。

如果选择使用海康威视的相关设备,那么所配套的其他安防设备也会一并选择由海康威视。这就保证了海康威视拥有的基本市场。随着马太效应愈发明显,凭借着海康威视的龙头地位,市场将持续流向海康威视,这就保证了其市场存量将保持稳定。

其次是海康威视在供应链上所拥有的巨大优势。安防行业对于企业的供应链有着极高的要求,由于安防行业自身的特性,每一笔订单都是不相同的,不同的订单有着不同的个性化需求,这意味着极其考验安防企业的供应链。

以当前国内最有希望超越海康威视的华为来说,华为可能是目前最有可能达到并威胁到海康威视的存在。相较海康威视而言,华为在软件技术上达到甚至超过了海康威视,这也是华为能够与海康威视竞争的一个原因。

但在硬件供应链上,由于华为并非完全只专注于安防,而海康威视在视频监控行业深耕多年,在规模以及渠道的构建上是华为所无法比拟的。

海康威视能够在全球安防龙头的位置坐稳多年,就是靠着其构建的强大护城河,不仅仅帮助其不断愈发强大的同时,更是拦住了竞争者对其发起的冲击。

随着互联网化的不断深入,海康威视的这一条护城河逐渐开始松动,以智能安防为核心的新一代安防技术正逐渐走向市场。一大批新的挑战者开始挑战海康威视的龙头地位。

智能安防崛起,警钟已响

在海康威视半年报中,有一项数据非常值得关注,那就是企事业事业群(EBG)的营收同比大增20%至59.14亿元。一跃成为与海康威视此前的核心营收来源公共服务事业群(PBG)相差无几。

公共服务事业群(PBG)的主要客户来源为政府单位,而企事业事业群(EBG)的主要客户来源则为大型企事业单位。

半年报中的数据表明,PBG的收入在未来的一段时间里将会出现下降或者负增长,而EBG的客户大型企事业单位在疫情之中,向着智能化、自动化的方向发展改造,这将对海康威视的智慧业务形成一定的增长优势。

智能安防必然会成为未来安防行业发展的主流方向,作为安防龙头的海康威视,如果在智能化的进程上落后一步,这对它来说,结果可能是致命的。

竞争者已经接连浮现。以旷视、商汤为代表的AI四小龙可谓是海康威视的强大竞争对手。凭借着在AI技术上的强大优势,AI四小龙在人脸识别等配套技术上对海康威视造成了极大的竞争压力。

AI人脸识别技术是智能安防目前影响最为深刻的一项技术。如今已经有越来越多的人脸识别设备深入到安防体系之中,尤其是疫情之后,更是加速了AI人脸识别技术的深入。

智能识别是否戴口罩、快速检测体温等技术在疫情中得到了广泛的应用。在这其中,很大一部分的识别设备是由AI四小龙中的企业所提供。这无疑为海康威视敲响了警钟。

不仅是技术上,在硬件上海康威视也遭遇了劲敌。有数据估计,华为海思所生产的安防芯片占到了全球约70%—80%的市场份额。

一但华为正式大规模入局安防行业,在芯片上其能够实现一定的程度的自己自足。而海康威视在核心的芯片上,依然依赖着进口。

近几年随着人工智能、大数据、云计算及物联网等技术不断的应用至安防领域,智能安防已经成为了安防行业最大的技术变革点。疫情的爆发也加速了阿里云、腾讯云、百度等云计算厂商推出了智能安防解决方案,这再度对海康威视形成了巨大的威胁。

越来越多的竞争对手正在不断涌入进安防领域,海康威视的龙头宝座也开始愈发松动。

危机仍存,但未来可期

在短时间内,智能安防的落地仍然需要时间的沉淀,加上技术还远远没有达到完全成熟的地步,这就给海康威视留下了充足的时间进行应对。

对于海康威视来说,当前威胁它的,并非是越来越多的竞争对手以及市场的压力。从海康威视能够在疫情冲击、实体清单制裁、竞争加剧中仍然能够快速恢复,重新保持快速增长中可以看出,海康威视有着对抗压力的强大韧性。

要想继续保持住自身稳固的领先地位,智能安防无疑是必须要着重发展的。随着智能安防的快速深入,一但落后, 那么海康威视将会被众多竞争者所追上。这是海康威视当前也是在未来的一段时间里极为需要重视的问题。

作为行业龙头,海康威视不可能没有发觉行业发展的新趋势,现在的我们,只能期待海康威视能够再次带给我们惊喜,就如同其从年初的颓势中快速走出一般。

责任编辑:xj

-

芯片

+关注

关注

455文章

50771浏览量

423412 -

智能安防

+关注

关注

13文章

642浏览量

53477 -

海康威视

+关注

关注

16文章

426浏览量

73208

发布评论请先 登录

相关推荐

工商网监

工商网监

评论