特斯拉发布了第三季度财务报表

特斯拉发布了第三季度财务报表

引言

特斯拉今天一早发布了第三季度财务报表,这里很有意思的一些数据,Q3总营收为87.71亿美元,同比上升39%,其中汽车业务营收76.11亿美元,增长47%,里面积分收入有3.97亿美金;汽车业务毛利润21.05亿美金,毛利率为27.7%,净利润实现3.31亿美元,同比增长131%。从整体来看,特斯拉在电动汽车业务上已经实现了平衡,从未来的发展角度来看就是增加不同市场的渗透率,不断提升规模降本并且打造新的收入模式(自动驾驶和软件付费),电动汽车帝国的地基已经在不断变得坚固起来。

01

这次发布会里面的信息

1)产能

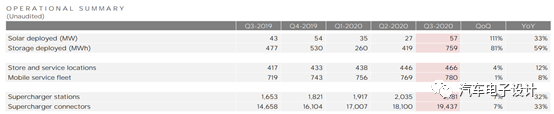

今年前三季度交付31.89万,Q3业绩会上特斯拉确认在今年年底前交车50万辆的目标,对应的第四季交付量的缺口在18.1万。从产能角度来看,年化的产能Fremont 工厂的 Model 3/Y 年产能从 40 万增长到 50 万辆(Q4能够产12.5)、上海工厂 Model 3 年产能从 20 万增长到 25 万辆(Q4能够产6.25)。从这个角度来看,3个月完全能产出18.45万台车,目前上海的月度产能大概在1.2万左右,要拉到2万台要解决核心部件短缺的问题。

2)储能和超充

储能业务增长了81%,随着太阳能和储能业务在全球范围内持续增长,这块对于特斯拉导入LFP进入低成本通道还是很有意思的。超充增加了1337个充电头(估算为700个不到超充充电桩),增加了146个超充站,这块形成业务模式闭环的地方。

3)电池降本和增加体积能量密度的办法分解

56%的成本下降幅度是非常大,在电芯层面的Baseline对比的是21700电芯,从小电芯到大电芯的成本下降幅度大这是经过中国这边做到200Ah大电芯验证的。

目前需要做评估的是在Super Charging状态下,4680 电池热量导出的问题是否能通过无极耳技术妥善解决,这块电池方面的改进持续关注。 Drew Baglino 在QA的时候提及了几个重要的信息:

Fremont已经有了试产线设施,柏林工厂将按照这套设施升级扩大规模

4680电池方案会扩展到多种能源和车型上

快充限制主要是负极析锂,Tabless主要能防止电芯温度过高(存疑),所以单体设计和负极材料选择对于快充的功率有很大的影响

如果想要完成这部分的工作,需要有一个垂直整合的大的团队,目前这部分来看还是有很大的困难。当然特斯拉的风格就是往核心处提出目标,然后招募优秀的人才去解决。实际上从现有的电池系统设计过渡到CTC的一体化设计可能是个长期的过程,更多的还是一种车型改进迭代的方向。

小结:特斯拉的打法降价、丰富品类不断在全球各个市场寻找突破,这种玩法基于的是不停提高BEV市场率,不停把燃油车的消费者吸引过来,策略上对传统汽车产业的格局影响真的很大。而对于关键的部件的核心突破,真的是一步步垂直整合给出不同的答案,这个地基确实是很扎实的。

责任编辑:lq

-

太阳能

+关注

关注

37文章

3405浏览量

114188 -

特斯拉

+关注

关注

66文章

6311浏览量

126548 -

自动驾驶

+关注

关注

784文章

13784浏览量

166397

原文标题:特斯拉Q3的业绩会有哪些值得关注的信息?

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Salesforce第三季度业绩稳健增长

禾赛科技2024年第三季度营收5.4亿元

安森美第三季度营收超预期,传感器开始挑起重担了

工商网监

工商网监

评论