汽车传感器类型和发展路径

汽车传感器类型和发展路径

汽车传感器类型和发展路径

1、传感器是汽车的眼睛,ADAS和自动驾驶必不可少的元件 汽车在向高级辅助驾驶、自动驾驶演进过程中,机器的自动/辅助驾驶功能逐渐替代人的主动性,完成环境感知、计算分析、控制执行的一系列程序。 这一系列程序中,首要的是用汽车的眼睛—传感器感知周围的环境。汽车自动/辅助驾驶系统所用到传感器主要包括:微波/毫米波雷达、超声波传感器、摄像头、激光雷达。

2、目前主要包括毫米波雷达、摄像头、激光雷达、红外线四类 不同传感器的原理、功能各不相同,在不同的使用场景里发挥各自优势,难以互相替代。 毫米波雷达不受天气情况影响,探测距离远,在车载测距领域性价比最高,但难以识别行人、交通标志等。 摄像头成本低,最大优势在于对物体的识别功能,是车道偏离预警、交通标志识别等功能必不可少的传感器,但是具有依赖光线、在极端天气下会失效、难以精确测距等缺点。 激光雷达探测精度最高,可用于实时建立空间三维地图,是谷歌、百度等无人驾驶车的主要传感器,但是成本高昂且在雨雪大雾天气效果不好的劣势同样突出。 红外线技术成熟,一般用于短距离防碰撞系统,尚不能满足长距离的精度要求,多用于倒车雷达等。超声波雷达有成本低廉但是探测距离近,倒车提醒等短距离测距领域优势明显。

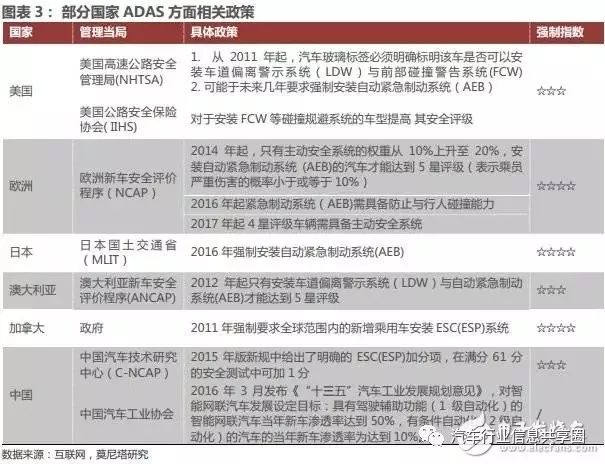

3、各国相继出台政策推动ADAS系统普及

ADAS系统目前在全球和国内的渗透率分别只有8%-12%和2%-3%,受益于政策的支持以及消费电子的规模效应,未来几年汽车传感器行业可望实现快速增长。根据IHS Automotive的预测:2014年全球防碰撞传感器的整体市场规模将达到39.4亿美元;到2020年这一市场的规模预计将达99亿美元。 4、当前汽车主机厂和tier1厂商是主力 汽车传感器属于汽车电子,对于安全性和稳定性要求极高,最早介入和发展路径最稳定的依旧是整车厂和tier 1厂商,目前这些厂商已经通过自主研发、合作等方式切入,是行业发展的主要推动力。 初创型企业当前大多与主机厂合作,由主机厂派发到tier1中去,近2年并没有大的话语权,但总体方向正确,后续也会有机会。

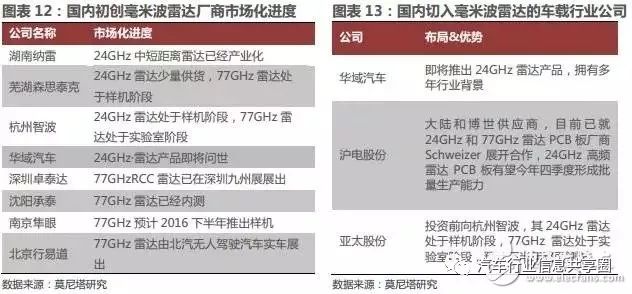

毫米波雷达 毫米波雷达主要包括天线(含板材和整个雷达结构)、射频前端的芯片和后台的DSP信号处理环节三部分,其中前端单片微波集成电路MMIC和雷达天线高频PCB板是其核心组成部分。 目前,前端单片微波集成电路(MMIC)由国外公司掌控,特别是77GHz的MMIC,只掌握在英飞凌、ST、飞思卡尔等极少数国外芯片厂商手中。目前国内MMIC芯片处于初始研发阶段,主要在24GHz雷达方面,华域汽车、杭州智波、芜湖森思泰克等企业在已有部分积累。 此外,雷达天线高频PCB板技术也掌握在国外厂商手中,Schweizer占据全球30%市场份额,在77GHz方面优势明显,PCB使用的层压板材则主要由Rogers、Isola等公司提供。国内高频PCB板厂商暂无技术储备,根据图纸代加工,元器件仍需国外进口。沪电股份是大陆和博世的板材供应商,目前已就24GHz和77GHz高频雷达用PCB产品与Schweizer开展合作。 根据我们的了解,单纯从成本来看,中长距离的雷达模块一般60-120美金,中短距离大概30-40美金,其中天线&板材、射频前端的芯片和后台的DSP信号处理环节三部分成本各占1/3。但从商业模式来看,并不能单纯看雷达模块价格,还有应用软件授权费,部分国外巨头的软件授权费达上千万美金。 毫米波雷达市场集中,并且长期为国外汽车零部件巨头所垄断,以德国、美国和日本等国家为研发地,主要公司有博世、大陆、海拉、富士通天、电装、天合、德尔福、奥托立夫等。 2015年,前三大厂商博世(22%) 、大陆(22%)和海拉(13%)占据一半以上以上份额。博世主打长距离毫米波雷达,主要用于自巡航控制系统ACC系统,最新产品LRR4可以探测250米外的车辆,是目前探测距离最远的毫米波雷达,主要客户包括奥迪和大众。大陆产品线齐全,在Stop&Go ACC领域占有率高。海拉在24GHz-ISM领域市场占有率第一。

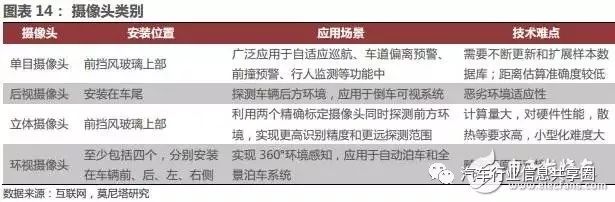

目前中国市场中高端汽车装配的毫米波雷达传感器全部依赖进口,还没有自主雷达产品。根据我们的了解,目前国内第一阶段研发阶段已经 基本完成,2016Q4 将上市搭载国内自主雷达产品(24GHz),主要完成BSD盲点侦测、LCA车道切换辅助等功能,解决产品形态的导入。国内第二阶段的研发将同样针对24GHz产品,目标是降低成本,预计产品明年底出现。 摄像头系统全产业链 车载摄像头是ADAS系统的主要视觉传感器,借由镜头采集图像后,有摄像头内的感光组件电路及控制组件对图像进行处理并转化为电脑能处理的数字信号,从而实现感知车辆周边的路况情况,实现前向碰撞预警,车道偏移报警和行人检测等ADAS功能。 车载摄像头的大致原理如下:1)图像处理,将图片转换为二维数据;2)模式识别,通过图像匹配进行识别,如车辆、行人、车道线、交通标志等;3)利用物体的运动模式,或双目定位,估算目标物体与本车的相对距离和相对速度。 硬件方面,车载摄像头主要由CMOS镜头(包括lens和光感芯片等),芯片,其他物料(内存,sim卡,外壳)组成,分为单目摄像头、后视摄像头、立体摄像头和环视摄像头,目前市场上主要是单目摄像头为主。

软件方面,以mobileye为例,主要体现在芯片的升级和处理平台的升级,工作频率从122Mhz提升到332Mhz,访问方式的改变使速率提升一倍,图像由640*480 彩色像素提升为2048*2048(Input)和4096*2048(output)等。 除了极少数厂商具备垂直一体化的能力,绝大部分厂商都将业务集中于产业中的某个或者某几个环节。 从市场集中度来看,光学镜片主要是台湾的厂商在主导,大陆厂商在红外截止滤光片上有一定优势,图像传感器主要是欧美和韩国厂商为主,模组环节大陆、韩国、台湾、日本厂商份额居前,国内厂商成长迅速。光学镜头行业集中度很高,前五大厂商占据了60%市场份额,舜宇光学2015年出货量已占全球的9.4%,成为全球第二。

单目摄像头还是未来的主流,伴随着360度全景停车和环视系统的发展,未来单辆车载摄像头预期达到6个以上,其中1个前视,1个后视和4个环视。根据MRRSE报告,2014-2020全球车载摄像头的出货量将会以11.3%年复合率增长,预计到2020年,全球车载摄像头销售将达到8300万只。 未来五年内,双目摄像头的产品化,小型化的问题有可能逐渐突破,例如特拉斯的双目,三目的计划。 图形信息处理的芯片,算法的进步,算法主要基于深度学习的角度,芯片的发展主要体现在mobileye的EyeQ产品的升级,期待EyeQ5的研发与投入生产。未来市场空间 1、主流车企14年就开始布局第2阶段的部分自动驾驶 主流品牌部分车企14年就开始布局第2阶段的部分自动驾驶,大部分车企都已布局自动驾驶,且随着技术成熟,自动驾驶等级不断提升。

2、预计到2020年汽车传感器市场规模将达99亿美元 2014年全球前装市场ADAS新车渗透率约15%,主要集中在美系、德系中高端车型市场,国内仅3%左右。随着国内外法规进一步健全,市场对于ADAS需求的日益严格,国外主流厂商均规定2018年会大量安装ADAS产品,国内预计2020年基本车型都会搭配ADAS功能。 根据Isuppli的预测,到2016年全球和中国ADAS市场规模约60亿美金和15亿美金,到2020年全球和中国ADAS市场规模将达300亿美金和30亿美金。

责任编辑:lq

-

汽车电子

+关注

关注

3028文章

8003浏览量

167541 -

汽车传感器

+关注

关注

3文章

195浏览量

20748 -

激光雷达

+关注

关注

968文章

4014浏览量

190209

原文标题:分析汽车电子传感器发展现状和市场趋势判断

文章出处:【微信号:ZS-IOT,微信公众号:中山市物联网协会】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

气压传感器的工作原理和主要类型

物联网中的传感器类型解析 传感器类型在自动驾驶中的应用

不同类型传感器的优缺点 常见传感器类型及其应用

探索曲轴传感器的三大类型及其应用

温湿度传感器是什么类型的传感器

温度传感器输出信号类型

霍尔开关传感器分为哪些类型

光电式传感器在汽车上的应用

车载传感器主要有哪些传感器

互感式传感器分为哪几种类型?应用最多的是哪种类型?

自动驾驶汽车传感器有哪些

非接触式温度传感器的定义、工作原理、类型、特点、应用和发展趋势

湿度传感器的类型与设计技巧

工商网监

工商网监

评论