依图有望成为AI“第一股”

依图有望成为AI“第一股”

又一家科技独角兽即将登陆科创板,这次是被称为 “AI 四小龙” 之一的依图科技。 依图科技成立于 2012 年,是上海本土孕育的人工智能公司。创始人朱珑曾在麻省理工学院人工智能实验室任博士后研究员,在纽约大学 Yann Lecun 的数学研究所担任研究员。Yann Lecun 是卷积神经网络(CNN)之父,与深度学习鼻祖 Geoffrey Hinton、Yoshua Bengio,共同获得 2018 年图灵奖,被并称为“全球深度学习三巨头”。 联合创始人林晨曦创业之前曾先后任微软亚洲研究院研究员、以及阿里云资深专家,曾带领团队搭建了阿里云飞天分布式云计算操作系统。有趣的是,早年间,朱珑和林晨曦就曾就读同一所小学、初中和高中,如今,两人又合力创业造就了这家国内数一数二的 AI 独角兽公司。

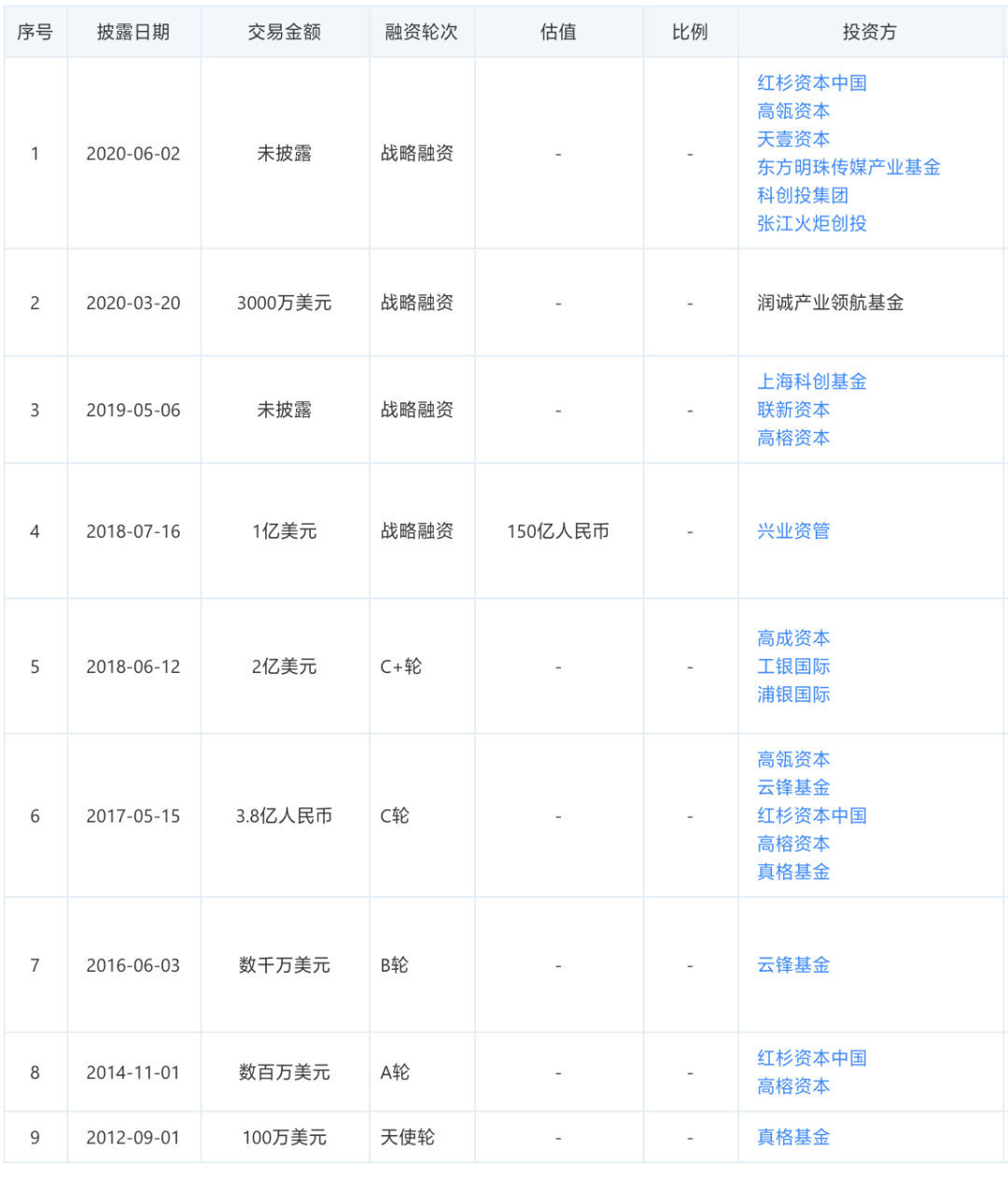

在计算机视觉领域,依图科技是霸榜常客,其团队曾连续三年在美国国家标准技术局(NIST)组织的人脸识别竞赛(FRVT)中斩获冠军。值得关注的是,2018 年底,依图的语音识别技术还在全球最大开源中文数据库的词错率测试上刷新了纪录;2019 年,又在国际声纹识别权威竞赛 VoxSRC 中夺得第一。 两位创始人的 “硬核” 背景,使得依图自成立以来就颇受业界关注。公开信息显示,公司至今已获得过 9 次融资,2019 年 6 月依图获得上海科创基金战略融资时,业界便有依图 IPO 传闻。上海科创基金由上海国资委下属上海国际集团主导设立,后者旗下投资的多家公司入选了首批科创板受理名单。 现在,一向低调的依图科技申请科创板上市,透过招股书我们发现,它早已不是一家简单的计算机视觉公司,新的标签是“人工智能算力”。

有望成为AI“第一股”

当前,包括依图科技在内的 “AI四小龙” 都已拿到多轮巨额融资临近 IPO 节点,然而,谈及上市进度,却各有各的不明朗。这个节点之下,已递交招股书的依图有望率先“登顶”,成为“人工智能第一股”。 谈及依图科技,外界的认知可能都还停留在计算机视觉算法、AI 软件系统层面,但在招股书中,依图科技对于主营业务的描述,是以 AI 芯片技术和算法技术为核心,研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案,这些解决方案的形态不限于软件、硬件、软硬件组合以及技术服务等。 在人工智能领域,软硬件结合的方式对于端到端算力性能的影响颇大。过去几年中,算法性能高速发展和机器算力提升缓慢的矛盾一直存在,导致各公司要么削减算法性能去适应硬件,要么没有先进算法,浪费算力资源。因此,针对实际应用场景和业务逻辑定义 AI 芯片十分必要和迫切,作为 AI 独角兽的依图科技显然意识到了这一点,并已经开始探索新的突围方向。

从 AI 芯片的设计层面讲,找对芯片的应用场景,准确预判该场景下最适合的智能算法,然后根据两者定制芯片,用这种 “端到端设计” 思路去迭代 AI 系统或芯片架构,有望充分激发 AI 的潜能。 自研 AI 芯片和顶尖算法的结合,依图可以在所聚焦的业务场景中摆脱很多算力局限和束缚,为特定业务场景寻求最优解,提高市场渗透能力。 招股书中提到,报告期内依图已为国内 30 余省、自治区、直辖市及境外 10 多个国家和地区的 800 余家政府及企业终端客户提供产品及解决方案。 尤其是在城市级人工智能技术大规模落地的场景下,依图科技提出的城市视觉中枢解决方案和智慧社区方案,可以充分利用现有非智能设备,将大量非智能设备的信息在云端进行智能解析,又可以通过 AI 芯片及智能服务器提高人工智能计算能力,大幅降低区域智能化改造的投入门槛,目前已在上海、贵阳、福州等城市落地。

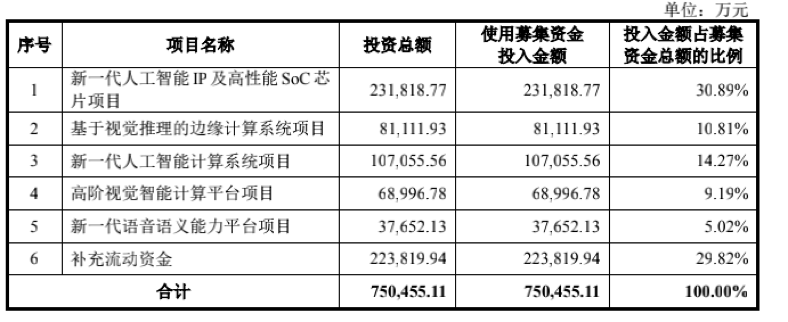

今年10 月 22 日央视《新闻联播》“十三五”巡礼报道里,曾专门提到依图赋能上海“一网统管”建设,其中说道,依图人工智能芯片极大地释放人工智能算力在城市管理中规模化落地的可能性。 根据招股书,作为科技创新公司,依图本次所募集的资金未来也将重点用于芯片相关产品的研发。 募资 75 亿元,围绕芯片搭建全局 AI 竞争力

依图科技的招股书披露,此次冲刺科创板,募资规模将达 75 亿元,其中一项关键布局是:新一代人工智能 IP 及高性能 SoC 芯片,该项目拟投资 23 亿元,占到募资总额的 30.89%。 芯片加持下,其余的投资项目则涉及基于视觉推理的边缘计算系统项目(8.11 亿元)、新一代人工智能计算系统项目(10.71 亿元)、高阶视觉智能计算平台项目(6.89 亿元)以及新一代语音语义能力平台项目(3.77 亿元)等,另有 22 亿元用于补充流动资金,占比 29.82%。

通常来讲,计算机视觉公司的算力支撑,几乎离不开英伟达高性能的 GPU 系列芯片支撑,但依图正在摆脱这种依赖,并且很显然,AI 技术边界被不断拓宽,形成更高维度的全局竞争能力。

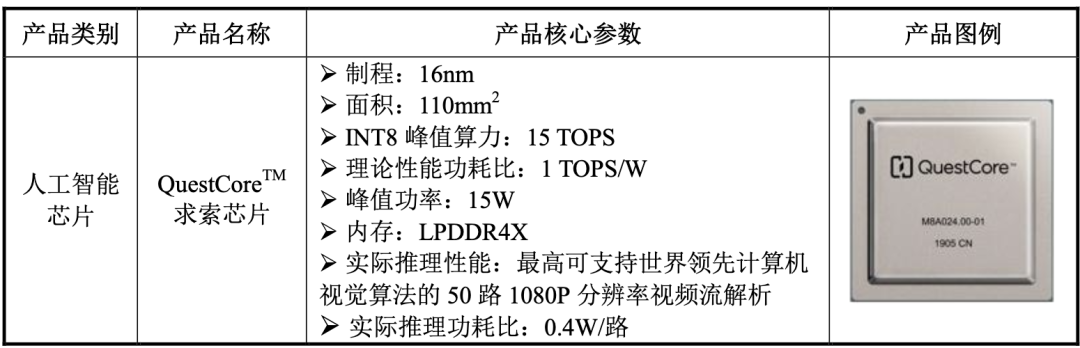

在 2019 年 5 月,依图发布了自研的“求索”AI 芯片切入算力领域,这款芯片集成了 ARM 架构通用计算单元、ManyCoreTM 深度学习计算单元和图像视频解码单元等,支持 TensorFlow、PyTorch、Caffe、MXNet 等主流机器学习框架及 Python、Java、C/C++ 等编程语言,可高效运行各类常见的深度学习模型。 求索芯片具备 AI 推理计算的端到端处理能力,在单颗芯片内即可完成全部计算步骤,将低带宽高延迟的芯片间通信转化成为高带宽低延迟的芯片内通信,能够实现成本、功耗和吞吐效率的最优化,且支持云端和边缘计算场景。 依托上海相对完善的集成电路产业优势,“求索”芯片采用 Fabless 模式生产,很快实现了流片并投入规模化应用。 如招股书所提及,“求索”芯片并未走单独销售模式,而是集成到服务器和边缘计算设备中对外销售,以结合软硬件综合能力,实现高性能低功耗的 AI 解决方案。

业务场景渗透方面,依图科技主要聚焦两大类:智能公共服务和智能商业,这些领域基本也是各家 AI 企业兵家必争之地。 具体而言,公共服务业务涵盖城市管理、医疗健康等,而商业业务则覆盖园区管理、网点服务、安全生产、交通出行和互联网服务等场景。 在 2020 年上半年,智能公共服务营收占比为 58.46%,智能商业则为 41.54%,其中 60.16% 为境内业务,39.84% 为境外业务。

自研芯片为依图的营收带来增长。在报告期内,软硬件组合业务占营收比重逐年增加,在 2020 年上半年达到了 60.78%,而在 2017 年,超过一半的营收都来自软件业务,软硬件组合只占到 10.32%。 近年来,硬件营收比重也从 2017 年的 8.28% 增长至 2019 年的 29.90%。 这个变化并不难理解,在很多大规模应用中计算硬件是必不可少的,城市视觉中枢、智慧社区、“一脸通城”等大规模 AI 解决方案中,基于求索芯片打造的智能服务器、边缘计算设备,以及智能摄像机、智能识别终端等产品,都在软件业务之外创造了新的营收增长点。 造芯的关联好处,是大幅增加了公司的综合毛利率水平。

在报告期内,依图分别实现了 57.39%、54.55%、63.89% 及 70.99% 的综合毛利率。2017 到 2019 年,营收规模分别达到 6871.89 万元、3.04 亿元和 7.17 亿元,这么算下来,复合增长率达 222.97%,增长还是比较迅猛的。 综合考虑技术、产品或业务相似度等因素,依图科技将同行业可比公司为了三类:第一类是 Google、华为等覆盖多 AI 技术领域并实现产业化的科技巨头;第二类是 NVIDIA、寒武纪等专业 AI 芯片设计公司;第三类是海康威视、科大讯飞、商汤、旷视、虹软科技等人工智能解决方案公司。 在可对比的上市公司方面,依图科技的毛利率水平与在科创板上市的 AI 芯片独角兽寒武纪逐年接近,且显著高于海康威视、科大讯飞等人工智能领域成熟期的上市公司,虹软科技的总体毛利率比较高,主要原因系虹软科技以成本较低的软件类业务为主,在报告期内,依图科技在软件销售收入毛利率分别为 64.07%、81.90%、87.46% 及 86.80%,其实相差无几。

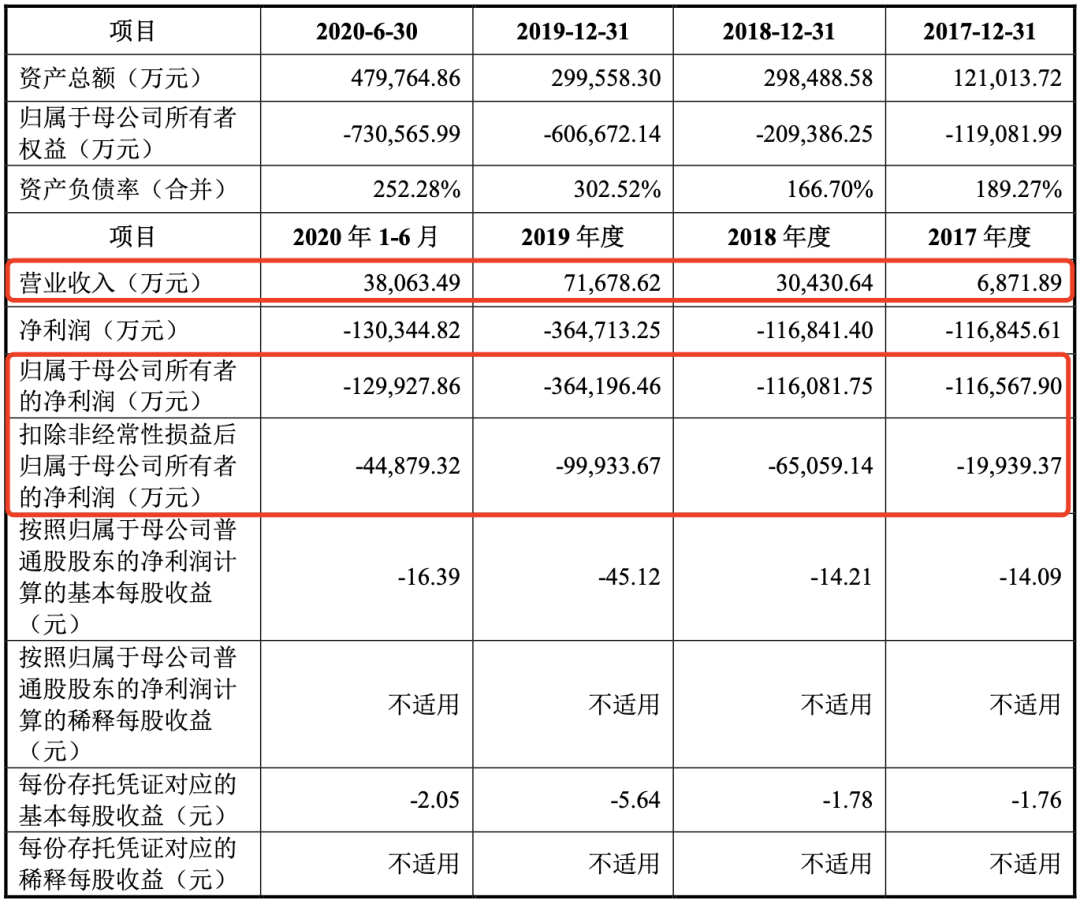

随着在软硬件技术上的契合度增高,依图科技软硬件综合毛利率水平可能还会有优化提升空间。 70% 亏损由于 “优先股公允价值” 变动 市场对人工智能独角兽的质疑声始终存在,一个一针见血的话题便是:是否存在巨额亏损?造血能力是否可持续? 从财务报表直观上来看,报告期内,依图科技归属于母公司所有者的净利润分别为 -11.66 亿元、-11.61 亿元、-36.42 亿元及 -12.99 亿元,三年半累计亏损达到 72.68 亿元,乍一看,又是一个让人心头一惊的数字。 那么问题来了,是什么原因导致这么大的亏损数字呢?招股书中给予了一定的解释。

一方面,是因为公司经过多轮的优先股融资,使得公司整体价值水平不断上升,让优先股公允价值相应上升,使得各期形成公允价值变动损失分别为 9.83 亿元、5.45 亿元、26.19 亿元和 9.36 亿元,累计达 51 亿,占到亏损账面的 70%。 众所周知,优先股公允价值变动是一种会计处理方式,小米公司在港股上市时也曾受优先股公允价值变动影响账面亏损1351亿元。实际上,这部分价值并不属于实质的经营亏损,也不能反映一家公司真实的业务发展能力。 未来当公司成功发行上市,已发行的优先股将全部转换为普通股,未来公司优先股公允价值变动损失造成的亏损对财务报表的影响将消除。

此外,根据依图招股书,为了保持在市场中的竞争力,依图在研发方面的投入也是非常巨大,在2019 年,依图研发费用占营收比例达 91.69%,2020 年上半年则超过了 100%。对研发的高投入也是人工智能独角兽公司的普遍特点,截至 2020 年 6 月 30 日,依图科技研发人员有 837 人,占员工总数的 55.54%。 围绕 “AI 算力” 展开新布局

关于依图科技的未来规划,显然不是要做什么“AI 四小龙”。 招股书中给出的发展定位是要致力于全面解决机器看、听、理解和规划的根本问题,为 AI 技术的应用普及提供高性能、高密度和通用的算力,满足云端数据中心、边缘计算和物联网等领域的智能计算需求。 在下一步发展规划中,依图招股书中凸显出四方面目标和野心: 1、引领人工智能芯片及算法技术发展;2、全线升级云端、边缘端和终端 AI 算力产品;3、聚焦高价值业务场景;4、构建人工智能算力生态。 随着 AI 芯片在业务中扮演着越来越关键的角色,依图科技正在变成一家真正意义上的人工智能算力公司,招股书上显示,芯片相关的业务让整体毛利率持续提升,不仅形成了与其他算法公司差异化的竞争打法,也构建了综合能力更高的技术壁垒。 依图科技给人的 “新印象” 也与科创板支持硬科技、发展硬科技的理念相呼应,用芯片和 AI 算力打开新天地。如果不出意外,依图科技的科创板之路可能会相对顺畅一些,上市后的表现值得一番期待。

原文标题:依图冲刺科创板,“算力”成为新标签,造芯将是重头戏

文章出处:【微信公众号:DeepTech深科技】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

芯片

+关注

关注

454文章

50432浏览量

421900 -

机器视觉

+关注

关注

161文章

4345浏览量

120117 -

AI

+关注

关注

87文章

30179浏览量

268441

原文标题:依图冲刺科创板,“算力”成为新标签,造芯将是重头戏

文章出处:【微信号:deeptechchina,微信公众号:deeptechchina】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

文远知行成功登陆纳斯达克,成为全球通用自动驾驶第一股

全球通用自动驾驶第一股文远知行成功登陆纳斯达克

智能汽车AI芯片第一股黑芝麻智能在港交所挂牌上市

新火种AI|上线即破发!“AIGC第一股”出师不利,未来将何去何从?

龙旗科技成为龙年沪市第一股,正式登陆上交所主板

龙年沪市第一股龙旗科技成功上市

“AI芯片第一股”寒武纪发布2023年度业绩快报 亏8.36亿元!

工商网监

工商网监

评论