2020年我国互联网占 GDP 比重达到 36.2%

2020年我国互联网占 GDP 比重达到 36.2%

如今,“新基建”相关产业的建设正在全国范围内如火如荼地展开。其中,5G 基站建设速度日新月异,大数据、人工智能等新技术方兴未艾,高铁、轨交建设不断下沉到三四线城市,充电桩的规模铺设为新能源汽车铺平道路,特高压电网的架设推动清洁能源在 960 万平方公里的版图上顺畅调度,工业互联网的部署加速 “中国制造”向 “中国智造”的转型升级。

企查查日前推出的《2020 中国新基建大数据分析报告》,对 “新基建”的七个主要领域进行研究,包括七个领域的企业注册量、地区分布、投融资、专利数量等方面。

5G:近五年注册量翻一番,华为、中兴专利数量一骑绝尘

数字经济时代,5G 网络相较于 4G 网络有着高速率、大连接数、低时延等优势,能够为信息传输提供快速、灵活、可靠的通信管道,成为 “万物皆可连接”的基础,因此 5G 通常被认为是 “新基建”的第一环。

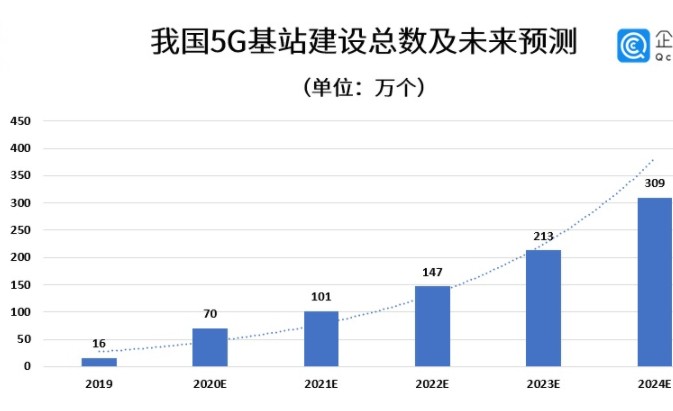

报告指出,根据 2020 年中国移动、中国电信和中国联通三大运营商已披露的采购和招标来看,单个 5G 基站建设成本约 16 万元,5G 商用规模化单位成本将逐步降低。依据我国 4G 基站数 2014-2019 年期间 44% 的复合增长率,保守估算预测中国 5G 基站建设未来 5 年总投资达万亿规模。

近十年来,我国 5G 行业从平缓发展期进入迅猛增长期。企查查数据显示,2010-2014 年,5G 相关企业的年新增注册量从 1070 家到 2517 家,增幅不过 1500 家左右。但 2015 年之后,行业进入迅猛增长期,5 年间 5G 相关企业年新增注册量从 2629 家增长到 5703 家,复合增长率达到 21.36%,2019 年较 2015 年增长翻一番。

5G 产业链主要由上游网络设备、中游网络建设和融合应用、下游终端产品三部分组成。从发射信号的基站,到传输信号的光纤,再到最后的移动终端,我国 5G 产业链的各环节经由多年积累已初具规模。企查查数据显示,我国目前共有基站相关企业 2.14 万家,光纤相关企业 4.73 万家,移动终端相关企业 13.7 万家。

从国内各企业 / 机构的 5G 发明专利数量排名来看,华为以 3.35 万件专利数量高居榜首,第二名中兴通讯则为1.62 万件,排名第三的中国电信有 2600 余件 5G 专利数量。此外,中国联通、诺基亚贝尔、国家电网、清华控股、上汽、京信通信、中国移动分列 4-10 名。

人工智能:近五年融资总额近 7 千亿,三所高校专利数跻身 TOP10

人工智能主要包括计算机视觉、语音、自然语言处理等技术,与 5G 在新基建中的定位类似,也是一种底层基础技术。

企查查数据显示,我国人工智能相关企业在业 / 存续 21.5 万家,其中广东 3.03 万家,江苏 2.89 万家,是 “唯二”突破了两万家的省份。从城市分布来看,深圳与上海分别拥有人工智能企业 1.24 万家、1.24 万家,在全国所有城市中排名前两位,苏州也以 7090 家企业数量成为长三角地区的一大产业集群地。

数据显示,2015 年 - 2020 年 10 月,中国人工智能领域累计发生 4462 件融资事件,融资金额累计 6968.96 亿元,2015-2017 年在融资事件数和融资规模上呈现增长态势,2018 年起融资事件数量开始回落。2015-2020 年 10 月,企业单笔融资金额从最初的 0.36 亿元增长到 8.17 亿元,资金逐渐流向头部企业的态势明显。

从企业融资阶段来看,人工智能领域获得融资的早期项目居多,集中在 种子 A 轮 ,伴随企业生长周期的演进,市场逐渐成熟,融资阶段也会相应向成长期和成熟期偏移。

从国内企业 / 机构的人工智能专利数量排名来看,京东方以 1.26 万排名榜首,腾讯以 1.04 万的专利数量屈居第二。排名 3-5 位的分别是哈尔滨工业大学、北京航空航天大学、西安电子科技大学三所高校。如今全球各大高校也纷纷加入大热的 AI 浪潮之中,为 AI 的技术研发、人才培养与储备提供坚实力量。此外,百 度、海尔、vivo、中国电信、中国联通分列榜单的 6-10 名。

大数据中心:近五年注册量北上广占六成,汽车与医疗领域应用最广

互联网时代,大数据中心已成为社会各行各业发展的重要基础设施。根据中国信通院发布的《中国数字经济发展白皮书(2020 年)》,2019 年我国数字经济增加值规模达到 35.8 万亿元,占 GDP 比重达到 36.2%。

企查查数据显示,2014-2019 年期间,我国共成立 356 家数据中心企业,2015 年 109 家数据中心企业成立,2015 年起企业成立数量逐步放缓。2016 年成立 50 家,2017 年成立 53 家,2018 年成立 34 家,2019 年仅成立 15 家。

2015-2020 年 10 月,从区域分布来看,排名前十的地域共成立 229 家数据中心企业,占全国总量的 87.74%。北京市、广东省、上海市三地成立 156 家数据中心企业,占全国总量近六成。

2014-2019 年,中国数据中心企业累计发生 267 件融资事件,融资金额累计 644.8 亿元,2016 年融资事件数量达顶峰后逐渐下降,2019 年单年融资规模达 300 亿元。2015-2020 年 10 月,企业单笔融资金额最初从 1.09 亿元增长到 3.27 亿元。

2015-2020 年 10 月,从企业融资阶段来看,获得融资数据中心企业阶段呈现两级分化态势:早期和成熟期居多。种子 - A + 轮的融资事件数占总量约四成,获得战略投资、定向增发、借壳上市、债权融资、并购、IPO 的融资数件事占总量约四成。

近年来,大数据技术在很多社会领域都得到了广泛应用,包括金融、教育、交通、医疗、汽车等行业均迎来了数字化的行业变革。企查查数据显示,“大数据 + 汽车”相关企业数量最多,达到 1.44 万家,占比 19.55%;其次为 “大数据 + 医疗”,总注册量为 1.37 万家,占比 19.35%;此外,“大数据 + 教育”、“大数据 + 工业”、“大数据 + 金融”紧随其后。

从数据中心领域的专利数量排名来看,华为依然高居第一,共有 3.35 万件发明专利。此外,专利数量超过一万的企业还有三家,分别是中兴通讯(1.62 万)、京东方(1.26 万)、腾讯(1.04 万)。位列榜单 5-10 位的分别是新华三集团、百 度、海尔、中国电信、中国联通、斐讯。

工业互联网:相关企业共 4.26 万家,海尔专利数高居榜首

工业互联网是实现工业数字化、网络化、智能化发展的新型基础设施。

企查查数据显示,我国在业 / 存续工业互联网相关企业 4.26 万家,从近 10 年的趋势来看,2014 年是发展转折点。2014 年以前,工业互联网相关企业年新增注册量尚不过千,同比增速亦在 10%-30% 之间;2014 年之后,注册量迅速增长,2019 年我国工业互联网相关企业新增注册量 8318 家,2020 年 1-10 月新增注册量更是达到 1.7 万家,预测未来三年将迎来发展井喷期。

“工业互联网”的重点不仅在 “互联网”,更在 “工业”。传感器是工业互联网的基础和核心,是自动化智能设备的关键部件,工业互联网的蓬勃发展,将给传感器企业带来巨大的机会。

企查查数据显示,2010-2013 年间,传感器相关企业每年新注册量不到 2000 家,自 2014 年开始,传感器的应用场景日趋增多,企业注册量直线上升,2014 年是我国传感器相关企业增长最快的一年。我们发现,传感器行业与工业互联网的发展基本同频共振,二者属于相辅相成的关系。

在工业互联网领域的专利数量排名中,家电巨头海尔以 3206 件高居第一,清华控股、烽火通信分别以 1475 件、1359 件排名二三位,紧随其后的是浪潮集团与中国电子信息集团,此外汇川技术、新松机器人、阿里巴巴、宝钢、曙光信息同样跻身 TOP10。

特高压:水电相关企业超 200 万家,成为特高压主要承接方

特高压电网在促进我国清洁能源发展中作用巨大。统计局数据显示,2019 年我国发电量构成中火力发电占比 72%,是我国最为主流的发电方式;其次是水力发电,占比 16%;风电、核电、太阳能发电的占比较小,分别为 5%、5% 和 2%。

企查查数据显示,我国火电相关企业在业存续 1.14 万家,水电相关企业在业存续 216.4 万家,风电相关企业在业存续 7.29 万家。水电相关企业注册量最多,超两百万,年新增注册量也在 30-50 万左右。特高压更多是对传统电网进行换代升级,水电作为清洁能源的主要组成部分,势必处于主力地位。

据国家电网公开消息,2020 年特高压建设项目投资规模将达 1811 亿元,特高压项目投资规模相比已建成特高压规模比重达 40% 以上。企查查对特高压产业链进行分析,数据显示电感器相关企业最多,共有 1.99 万家,组合电器和电抗器分别有 7081 家和 5208 家。

城际高铁&城市轨交:科技托底,进出口资质企业达 4500 家

公开数据显示,截至 2019 年中国铁路运营总里程为 13.1 万公里,全球排名仅次于美国。

企查查数据显示,自 2013 年以后,城际高铁和城市轨交的相关企业注册量开始缓慢爬升,我国城市交通基础建设发展的苗头初显。2013 年以前,城际高铁相关企业注册量略高于城市轨交;2013 年以后,城市轨交的企业注册量反超城际高铁,并且随着时间的推移有进一步拉大的趋势;2017 年城市轨交的企业注册量开始大幅超过城际高铁,直至 2019 年,城市轨交相关企业达 1.2 万家,而城际高铁相关企业不过 8932 家。

从同比增速来看,城际高铁发展增速快于城市轨交,往往前一年城际高铁企业注册量增速攀升,后一年城市轨交的增速就跟了上来。这也符合城市交通规划的现实规律,往往城际高铁规划在前,其后才开始规划城市轨交,讲究的是先外部关联,再内部打通。

新能源汽车充电桩:我国公共充电桩 55.8 万个,位居世界首位

中国新能源汽车产业规模全球领先,产销量连续 5 年位居世界首位。充电设施的全面铺设成为制约新能源汽车快速推进的最大短板,新基建将充电桩的建设列入其中乃是大势所趋。

根据国家能源局数据,2015-2019 年我国公共充电桩保有量从 5.78 万台增加到 51.64 万台,车桩比(新能源汽车保有量 / 充电桩保有量)从 2015 年的 7.84:1 增加到 2019 年的 3.50:1,充电设施的密度获得大幅提升。截至 2020 年 6 月底,全国各类充电桩保有量达 132.2 万个,其中公共充电桩 55.8 万个,数量位居全球首位。

我国充电桩相关企业在近十年里经历了从无到有的巨大变化。企查查数据显示,2013 年、2016 年充电桩相关企业注册量迎来两次增长高峰,同比增速 71.8%、89.7%。2017 年充电桩相关企业注册量破万,2019 年充电桩相关企业注册量破 2 万,近年来增速虽有所回落,但增长势头仍锐不可当。

此外,新能源汽车的发展还离不开动力电池、电力系统、车联网等相关细分产业。企查查数据显示,我国动力电池相关企业在业 / 存续 2.19 万家,电控系统相关企业在业 / 存续 1.48 万家,车联网相关企业在业 / 存续 2.20 万家。

责任编辑:pj

-

互联网

+关注

关注

54文章

11196浏览量

104095 -

数据中心

+关注

关注

16文章

4906浏览量

72502 -

人工智能

+关注

关注

1798文章

47956浏览量

241119

发布评论请先 登录

相关推荐

云互联网是什么意思

Cloudflare发布2024年度互联网流量趋势报告

2025年互联网板块机遇显现

我国成功发射卫星互联网低轨01组卫星

Coremail亮相世界互联网大会“互联网之光”博览会

esp8266已连接到Wifi但无法连接到互联网,为什么?

工业互联网平台中什么是关键

这个GDP占比将达10%的蓝海市场,传感器产业如何瞄定?

全国工业互联网平台应用十大洞察

启明信息参与主编《工业互联网平台》系列团体标准

我与中国互联网30年

什么是卫星互联网?卫星互联网的组成

工业互联网平台是什么

2024年我国工业互联网高质量发展和规模化应用速度将明显加快

浪潮云洲成功入选2023年工业互联网试点示范名单

工商网监

工商网监

评论