AI上市潮:解读隐遁在AI公司造芯热背后的机会和风险

AI上市潮:解读隐遁在AI公司造芯热背后的机会和风险

新一轮AI上市潮的序幕刚刚拉开。

若论这些冲刺IPO的公司有什么共同特点?芯片,显然是不能避开的话题。

已披露科创板招股书的云知声和依图科技,已启动上市辅导的云从科技、云天励飞,以及已启动Pre-IPO轮融资的思必驰,均涉足AI芯片研发。

研发芯片,似乎成为此次AI上市潮的业务标配,也是AI创企吸引资本的一个关键闪光点。

与纯粹的AI芯片公司不同,这些深耕AI算法多年的明星创企们,并没有以销售芯片为核心营收来源,而是寄希望于芯片与算法、应用形成合力,从而打出更高竞争力的组合拳。

在这股算法公司跨界造芯热潮的背后,AI公司们究竟在下着怎样的一盘棋?

01 定位更迭,造芯的AI公司不只是算法公司

从启动芯片研发计划开始,AI初创公司已经不能被简单地称之为AI算法公司。

在招股书中,依图称自己是一家世界领先的AI公司,以AI芯片技术和算法技术为核心技术,研发及销售包含AI算力硬件和软件在内的AI解决方案。

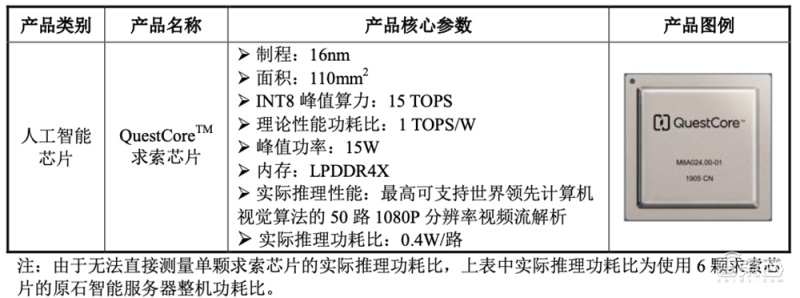

除了布局计算机视觉、语音识别、自然语言理解算法外,依图在2019年5月推出云端AI推理芯片“求索”,该芯片已通过依图的城市视觉中枢、智慧社区、“一脸通城”等解决方案落地应用。

依图主攻云端,其他几家公司则剑指终端芯片。

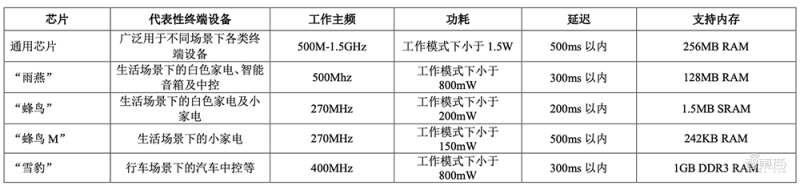

聚焦智能语音的云知声从2015年开始布局端侧AI语音芯片,2018年率先交付面向家居场景的“雨燕”系列芯片和“蜂鸟”系列芯片,2019年推出车规级“雪豹”芯片。

前两类芯片已量产,“雪豹”已进入吉利汽车的产品稳定性测试及车规测试阶段,通过后有望在吉利汽车的主流平台上线。

另外几家还在等待上市申请获受理的AI视觉创企中,云天励飞于2019年11月推出其自研神经网络处理器芯片“云天初芯DeepEye1000”。这款SoC芯片内置自主产权的神经网络处理器、阿里平头哥玄铁810嵌入式处理器及双核视觉DSP处理器,每秒可跟踪1200张人脸。

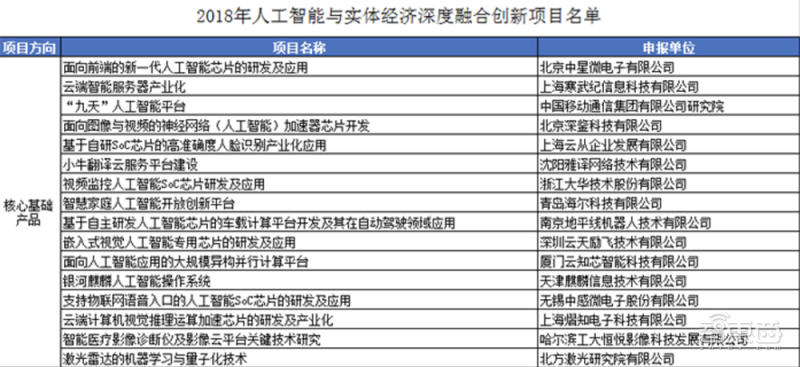

云从科技虽未正式官宣芯片研发计划,但在2018年工信部公布的人工智能与实体经济深度融合创新项目名单中,云从科技“基于自研SoC芯片的高准确度人脸识别产业化应用”赫然在列。

启动Pre-IPO轮融资的思必驰,也在2019年1月推出旗下首款语音终端AI芯片深聪TAIHANG系列,希望实现算法+芯片的融合。

可以看到,这些AI创企不约而同地将AI芯片视为提升未来竞争力的一个核心要素。

对于从事AI行业的公司来说,自研芯片的主要好处有三点:一是通过软硬件协同提高算力利用率,二是针对特定应用场景进行功能优化,三是节约成本、提高性价比。

除了部分AI创企外,国内外多家云计算巨头和技术公司均开始尝试自研芯片,或与传统芯片厂商合作研发芯片。

而如果比拼硬实力,科技巨头们在资金储备、人才聚集能力、落地规模等方面均具有先天优势,这也意味着AI创企在投资大、风险高、回报周期长的造芯路上,往往会面临更大的压力。

02 AI芯片研发要流多少血?

研发AI芯片,免不了需要重金投入。

云知声和依图两家AI创企的招股书文件均显示,AI芯片在其研发投入中占相当的比例。

从2017年至2020年上半年,云知声招股书显示其在AI专用芯片的投入分别为553.09万元、1166.93万元、6071.15万元和1755.80万元,占同期总研发投入的5.5%、7.6%、23.5%、18.99%。

从具体在研项目来看,云知声对“物联网人工智能加速器及芯片研发”项目已投入96人、6276.40万元,对“车规级语音人工智能芯片及解决方案”项目投入112人、3300.21万元。这些投入加起来已超过9546万元,约占同期研发投入的15.8%。

依图未在招股书上单列对芯片的投入,截至2020年6月,其“人工智能芯片及云边端算力硬件产品”项目已投入3.399亿元,“基于人工智能的城市视觉中枢平台”项目已投入6.08亿元,两个项目均涉及芯片及算力相关产品,合计占全部主要研发项目投入金额的66%。

面向未来看,两家的募集资金计划中,AI芯片研发项目均占总募资额的最高比例。

本次募集资金中,云知声拟投资约3.167亿元,用于周期三年的“面向物联网边缘计算的人工智能芯片研发平台建设项目”的建设,这一投入资金额约占总募资额的34.7%,占比最高。

依图在募资用途中,“新一代人工智能IP及高性能SoC芯片项目”计划投入23.182亿元,占总募资额的30.89%。“基于视觉推理的边缘计算系统项目”也涉及边缘端AI计算的芯片及硬件产品,预计投资8.111亿元,占总募资额的10.81%。

03 造芯能带动业务表现上扬吗?

重金砸向芯片研发后,AI公司获得了怎样的回报?

从招股书披露的数据来看,依图求索芯片在2019年发布,随着基于求索芯片和算法技术的AI算力硬件产品推广应用,依图2019年营收是上一年的两倍还多,即便2020年初遭逢新冠疫情,依图2020年1-6月的营收同比增长50.62%。

从各业务营收占比也可以看到,依图硬件及软硬件组合的解决方案在报告期内的销售收入分别为1278万元、1.722亿元、5.108亿元和3.209亿元,营收占比分别为18.60%、56.59%、71.25%和 84.31%,占比逐步上升。

云知声是从2018年开始推出芯片,而其从2017年-2020年上半年营收分别为6114.07万元、1.966亿元、2.192亿元和8468.93万元。

两家公司的毛利率同样逐年升高。根据招股书,依图在报告期内毛利率分别为57.39%、54.55%、63.89%及70.99%。聚焦在智能语音赛道的云知声毛利率相对略低,分别为11.41%、24.97%、26.28%和31.66%。

云知声在招股书中指出,2020年上半年毛利率的显著回升,原因之一即是“蜂鸟”系列芯片的销售。

因规模化推广自研芯片产品,同时放弃毛利率较低的产品,在2020年上半年,云知声的智能语音交互产品直接硬件采购成本占比降至26.17%,相比之下,云知声在2017-2019年的相应成本比例都超过60%。

看起来,芯片落地的确能带给AI创企积极的影响。

04 芯片团队哪里组?子公司成主力军

招募人才,是造芯成败的关键。几家AI创企的芯片开发团队来源可以分成不同的类型。

像云知声带队造芯的几位核心技术人员,多为语音处理领域的技术专家。其董事长兼副总经理梁家恩带领团队实现AIoT交互芯片优化;其董事、高级研发副总裁李霄寒自2016年开始搭建云知声的芯片研发团队,陆续推出面向物联网的三款AI语音芯片;其董事、研发总监李鹏自2016年起参与云知声首款物联网AI芯片的研发。

云知声还与吉利控股集团战略投资、独立运营的科技创新企业亿咖通科技共同投资成立芯智科技,而芯智科技在今年1月宣布首款车规级全栈语音AI芯片流片成功。

除了自主研发外,云知声也与杜克大学合作研究AI芯片压缩量化技术以及非冯新型AI芯片计算架构,每年为该项目投入5万美元,项目周期为3年。

思必驰则于2018年3月与中芯国际共同注资成立上海深聪半导体有限责任公司,同年8月开始流片,11月点亮验证,2019年1月正式推出语音AI芯片。

把控依图造芯的核心人物同样是算法专家。其董事、首席架构师林晨曦总体领导团队完成智能服务器等AI算力产品和智能城市、智能商业等解决方案的研发,攻克AI芯片架构、算法技术产品化等重大工程课题。

依图的第一代AI芯片求索是和AI芯片创企熠知电子联合研发,截至2019年8月,通过与熠知电子签署协议,依图获得第一代求索芯片及硬件系统100%知识产权及相关任何权益。从2020年4月起,依图AI芯片全面转为自研,可在公司内部完成完整的从设计到生产化后验证的全部工作。

招股书显示,熠知电子已成为依图的19家境内控股子公司之一,由依图网络持有28.92%的股份。

云天励飞铺陈芯片更早,2014年就拥有了完整的“机器学习与视觉智能处理器”AI芯片解决方案,第一代深度学习神经网络处理器NNP100的研发完成于2016年,第二代IPU在2018年8月流片。

云天励飞创始人兼CEO曾透露,其芯片研发团队是国内顶尖的ASIP矢量处理器芯片设计团队,主要的骨干团队成员有丰富的矢量处理器、复杂SoC芯片设计经验,且平均设计经验超过10年。

比如,云天励飞的芯片团队负责人李爱军曾是中兴通讯手机芯片的研发负责人,主导研发了国内第一颗28nm手机芯片商用和国内首款LTE多模手机芯片商用,其首席硬件架构师和首席处理器架构师也分别曾在NVIDIA、英特尔等国际芯片巨头任架构师职务。

云从科技暂未透露过其造芯团队的背景,或许我们会在不久后披露的招股书中看到更多讯息。

05 AI公司造芯的四个优势

无论是主攻算法还是芯片,AI创企都走到了经受市场考验的关键节点。

总体来说,涉足芯片的AI公司,能收获来自政策、资本、落地和业务拓展的多重利好。

1、政策优势:双重政策支持

在新鲜出炉的“十四五”规划和2035年远景目标中,明确指出将瞄准人工智能、集成电路等前沿领域,实施国家重大科技项目。

政策的持续加码,对于算法芯片双轮驱动的AI创企来说显然十分有利。

2、资本优势:投资向AI硬件倾斜

就近两年来看,AI行业整体投资规模和融资事件数量出现明显回落,根据工银投行数据,2019年AI产业投融资总金额近乎腰斩至1721亿,交易事件下降至1050件,愈发向头部或优质企业集中。

而AI硬件产业却呈现相反趋势,2019年全年国内仅AI芯片领域投资金额就达到58.57亿元,同比增加超过90%。

兼顾算法和芯片的云天励飞、依图科技、思必驰、地平线等AI公司,均在近两年获得单笔过亿元融资。

3、落地优势:有特定应用场景

相较纯粹的AI芯片企业,AI创企造芯的一大优势在于接近应用场景、深耕AI算法,因而能更深刻的理解和掌握不同应用与模型对算力的诉求,也掌握一定落地规模的应用资源。

一位业内人士表示,算法公司将自研芯片和算法打包,往往能够挖掘更多利润空间。

4、业务拓展:构筑新护城河

如今AI产业尚处初级阶段,没人能断言哪种商业模式更为可行,涉足芯片对于AI创企来说,也意味着加宽了护城河。

以云知声为例,过去两年随着百度、小米等科技巨头加大消费级智能硬件的投入,云知声在智能语音交互领域的利润空间被挤占。对此,云知声转而大力推广基于自研AI芯片的语音模组方案,在竞争相对不太激烈的白电,寻找新的业绩增长点。

受此影响,云知声智能语音模组出货量在2020年上半年大幅下降,而自研芯片通过多家小家电厂商的稳定性测试并逐步量产,销售局面逐步打开。今年前九个月,其芯片累计出货量达到92.44万片。

06 隐遁在造芯背后的风险

对于投入芯片研发的AI创企来说,难题也很明显,造芯是件高风险的事,一旦失败,投入的千万级费用将付诸东流。

也就是说,AI创企要想坚持下去,就必须解决钱、人才和落地的问题。

要造出针对核心应用场景优化的芯片,专业的芯片设计能力和实践经验至为关键,是以多数AI芯片创业新秀的创始人均是深耕芯片领域十年以上的行业老兵,芯片设计团队也尽可能吸纳精兵强将。

考虑到软件才是与客户的纽带,几家涉及造芯的AI创企,均为之计深远,一边推进芯片研发落地,另一边努力提高适配工具链及应用中间件的易用性。

比如为了降低开发门槛,依图提供了高性能计算库、高化工具等全套开发中间件,还在推进将平台算法层与硬件层、数据层、应用层各层间实现分层解耦的可插拔式AI芯片视觉创新平台架构。

云天励飞也在去年推出端侧AI芯片的同时,提出了“1周完成硬件、1周适配算法、1周对接服务,最终在1个月内完成AI能力”的开放AI生态计划。

芯片造出来后,即便达到了预期的更适宜性能和更高性价比,还有很多挑战客观存在。

从产品组合来看,如果“芯片+算法”的端到端垂直整合方案令客户用得顺手,那么后续客户继续沿用将为AI公司带来稳定收入,但万一芯片存在一些不足,比如不能很好地支持算法的迭代更新,那么客户也可能因为效果问题放弃整个解决方案。

从竞争环境来看,AI创企面临的竞争对手,既有聚集优质数据和人才团队的互联网巨头,也有积累丰厚客户资源并投入算法研究的芯片巨头,一些AI芯片创企也开始将业务拓展至AI算法,找到市场中的差异化定位对于AI创企能否长久生存至关重要。

从大环境来看,尽管国内政策一片利好,但多家AI创企已被列入美国的实体清单,如果美国出口管制进一步趋严,可能会影响这些公司未来的经营。

07 结语:造芯之路仍需时间验证

随着AI产业逐渐归回商业本质,每一家AI公司都即将面临市场优胜劣汰的大考,造芯也许会成为AI公司加固核心竞争力的得力助手,也有可能会变成拖垮现金流的“吞金兽”,能否借造芯带来更多盈利,要看最终交付予市场的产品实力。

在AI产业发展的初级阶段,研发与开拓市场都需要时间,短期盈亏不代表什么,而找对技术方向和商业模式,真正解决客户问题,将关乎一家AI公司的未来。

责任编辑:PSY

-

芯片

+关注

关注

456文章

50982浏览量

425081 -

AI

+关注

关注

87文章

31192浏览量

269558 -

人工智能

+关注

关注

1792文章

47457浏览量

239081 -

上市

+关注

关注

1文章

53浏览量

16468

发布评论请先 登录

相关推荐

【书籍评测活动NO.55】AI Agent应用与项目实战

AI编程在工业自动化设备上应用趋势

tlv320Ai32在输出音频时总有丝丝声,为什么?

AI for Science:人工智能驱动科学创新》第4章-AI与生命科学读后感

《AI for Science:人工智能驱动科学创新》第二章AI for Science的技术支撑学习心得

“智造·芯生无限”Intel AI Summit成功举行

爱芯元智发布“爱芯通元AI处理器”

AI时代怎么样不被淘汰?讯飞AI鼠标助力你在AI时代成长

ai_reloc_network.h引入后,ai_datatypes_format.h和formats_list.h报错的原因?

工商网监

工商网监

评论