蔚来市值超越通用,蔚来未来的发展前景如何

蔚来市值超越通用,蔚来未来的发展前景如何

刚刚被世界知名做空机构香橼做空的蔚来汽车,用一组算得上不错的经营数据予以回击。

北京时间11月18日早上5时许,蔚来发布了2020年第三季度财报,数据显示,其当季度总营收45.26亿元,同比增长146.4%,环比增长21.7%。其中,汽车销售毛利率达14.5%,综合毛利率为12.9%,超出预期。

今年二季度,蔚来汽车的毛利率才刚刚实现转正,三季度就由个位数升至两位数,这些实打实的数据证明蔚来已经慢慢找到了感觉。

根据最新市值榜单,蔚来汽车目前位列全球汽车公司市值榜第6名,距离第5名比亚迪仅差7.3亿美元,也就是说,蔚来距离中国汽车第一股仅一步之遥。

回首一年前,蔚来股价长时间在2美元以下挣扎,随时都会面临退市风险。才过了短短一年时间,蔚来股价就涨了20多倍。再看蔚来的营收和销量,虽然增长强劲,但远远达不到上涨20多倍的程度。

这些悬殊的差距,不禁让人相信,香橼做空蔚来并非毫无道理。

人们最想知道的答案是,蔚来目前超过4000亿元的市值,到底存在多少泡沫?这些泡沫什么时候会破裂?

蔚来汽车这两天神清气爽,一扫前几天被香橼做空的阴霾。

11月18日一早发布的三季度财报显示,蔚来当季总营收达为45.26亿元,同比增长146.4%,环比增长21.7%;毛利润达到5.86亿元,净亏损10.47亿元,同比下降58.5%;归属于公司普通股股东的净亏损为11.88亿元。

今年前两个季度,归属于蔚来汽车普通股股东的净亏损分别是17.228亿元和12.078亿元,可以看出,亏损金额正在逐季下降,经营状况出现明显好转。

最有力的证据是毛利率。

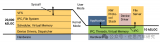

今年一季度,蔚来的毛利率为-12.2%,汽车销售毛利率为-7.4%;到二季度,毛利润率成功转正,为8.4%,汽车销售毛利率则达到9.7%;而在三季度,整车毛利率高达14.5%,综合毛利率12.9%,2020年内累计提升超过20个百分点。

蔚来CEO李斌在今年二季度财报电话会议中立下的下半年毛利率超10%的flag,实现了。

综合毛利率12.9%是什么概念?

作为参考,理想汽车三季度的整体毛利率是19.8%,特斯拉是毛利率23.5%,奥迪、奔驰和宝马2019年的毛利率分别为14.5%、16.9%和17.3%,丰田最近四个季度的平均整体毛利率为18.6%。

这样一对比,可以看出蔚来12.9%的毛利率并不高,相比主流传统车企还有一定距离,但是鉴于蔚来只是一家成立仅仅六年的新企业,这份成绩单总体还是令人满意的。

另外,蔚来在第三季度共计交付车辆12,206量,交付量的持续攀升以及直营模式带来的成本优化,让其三季度销售及综合管理费用减至9.4亿元,平均每辆车的销售及管理费用下降至7.7万元,同比下降68.2%,环比下降15.0%。

蔚来总运营费用在整体营收中的占比持续降低,表明蔚来已经找到了感觉,体系化效率正在提升显著,一切都在向好发展。

蔚来三季度好于预期的财报,无疑给产生动摇的投资者注入信心。

就在五天前,香橼发布了一份关于蔚来汽车的做空报告,称蔚来当前股价已经脱离合理范围,应该“腰斩”,目标价应为25美元。为此,蔚来股价应声下跌7.74%,就连另外其他两家在美上市的造车新势力理想和小鹏也受到波及。

截至11月17日收盘,蔚来股价报收46.59美元,微涨2.22%,市值高达633.37亿美元(折合人民币4154亿元),超过了美国第一大传统汽车巨头通用汽车(600.86亿美元),在国内直逼目前市值最高车企比亚迪(4556亿元)。

作为一家成立仅仅六年的新造车企业,作为一家还在继续亏损的汽车制造商,而且年销量还不到5万辆(前十月累计交付31430辆,加上最后两个月,今年全年交付量大概率不超过4.5万辆),如此高的市值是一件很可怕的事情。

这里面有两个疑问:这4100多亿元的市值,到底存在多少泡沫?这些泡沫什么时候会破裂?

今年以来,蔚来汽车股价已累计上涨11.5倍,光最近三个月就上涨225.8%,是继比亚迪之后的另一匹“黑马”。但是,以蔚来的销量和营收来看,上涨速度远未达到这个水平。

毫无疑问,蔚来的股价涨得越快,泡沫就越大,泡沫破裂后也会摔得越惨。

香橼做空蔚来的理由是,蔚来汽车估值过高。目前蔚来估值是未来12个月销售额的17-18倍,而特斯拉才9倍。作为对比,蔚来在中国新能源汽车市场的份额为3%,而特斯拉在美市占率已经接近50%。显然,蔚来的估值是存在泡沫的。对标特斯拉的估值,香橼认为蔚来股价应该“腰斩”,目标价应为25美元。

股市投机的本质是投资未来,而蔚来未来的发展前景如何?

李斌透露,未来除了大家已知的第四款车型(蔚来首款轿车车型)即将发布以外,蔚来还在研发第二款轿车车型,从而进一步完善车型矩阵。

今年10月,蔚来销量突破5000辆,目前单月单班4500-5000辆的产能显然无法满足需求,预计明年1月份将提升至每月7500辆,年产能将达9万辆,但即使如此,交付量相比今年顶多只能翻倍。

明年特斯拉将在上海工厂引入Model Y,价格有望降至36-39万元,正好进入蔚来EC6和ES6的售价区间,对蔚来的销售带来多大的冲击还不好预估,但影响是肯定有的。

此外,蔚来还存在与特斯拉以及比亚迪等新能源汽车股类似的问题,那就是充斥不少投机者,这些投机者把新能源汽车当成赌场进行短线投资,这并不利于蔚来股价的稳定,一旦苗头不对,投机者迅速撤场,蔚来股价将面临崩盘的危机。

在这些因素的综合影响下,蔚来股价上涨越快泡沫就越大,崩盘的时间节点也会越早来临,长线投资者应及时做好风险控制。

责任编辑:xj

-

电动汽车

+关注

关注

156文章

12107浏览量

231497 -

新能源

+关注

关注

26文章

5506浏览量

107571 -

蔚来汽车

+关注

关注

1文章

646浏览量

20479

发布评论请先 登录

相关推荐

蔚来宣布实现江苏换电县县通

蔚来萤火虫品牌计划明年出海

蔚来公司11月交付新车20575台

蔚来交付量连续7个月超2万 蔚来11月交付量增长近三成

蔚来成为COP29贵宾指定用车品牌

广东电网与蔚来合作,肇庆首座蔚来换电站正式上线

蔚来能源新总部落户武汉光谷,加速推动全国充换电网络建设

消息称蔚来重组智能驾驶研发部

蔚来抄不会小米作业

工商网监

工商网监

评论