IC设计小巨头科创板IPO:艾为电子债台高筑,偿债能力降低

IC设计小巨头科创板IPO:艾为电子债台高筑,偿债能力降低

随着国产“山寨机”的崛起,艾为电子取得了成功。不过,水能载舟亦能覆舟,市场需求收缩的当下,也同样会导致艾为电子营收的下降。

IC设计小巨头科创板IPO

艾为电子成立于2008年,专注于混合信号、模拟、射频等IC设计,聚焦在手机、可穿戴、智能硬件、IoT等消费电子领域。

华为、小米、OPPO、vivo等知名手机品牌公司以及华勤通讯、闻泰科技等企业均是艾为电子的客户。

11月3日,上海艾为电子技术股份有限公司科创板IPO审核状态变更为“已问询”。

艾为电子此次IPO拟募集资金24.68亿元,此次拟募集资金为公司净资产的7.66倍。

孙洪军为艾为电子的控股股东和实际控制人。截至本招股说明书签署日,孙洪军直接持有公司56.01%的股份,并通过上海艾准及上海艾准的有限合伙人上海集为间接持有公司0.01%的股份,合计持有公司56.02%的股权。

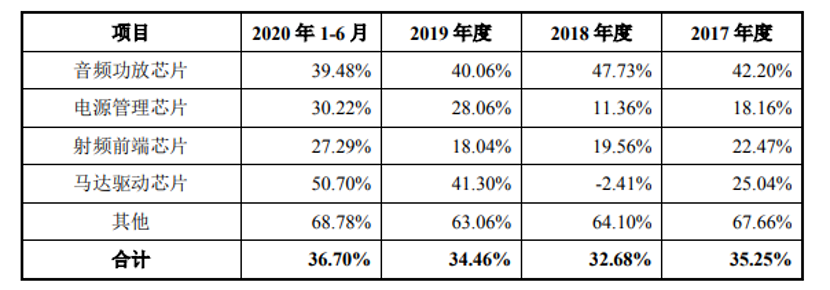

据招股书披露,公司主要产品包括音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片等,产品型号达到400余款。

2019 年度产品销量超过24亿颗,可广泛应用于以智能手机为代表的新智能硬件领域。

艾为电子本次拟公开发行不超过4180万股人民币普通股(A股),本次募集资金扣除发行费用后,将投资于智能音频芯片研发和产业化项目、5G射频器件研发和产业化项目、马达驱动芯片研发和产业化项目、研发中心建设项目、电子工程测试中心建设项目、发展与科技储备资金。

近年负债大幅高于同行水平

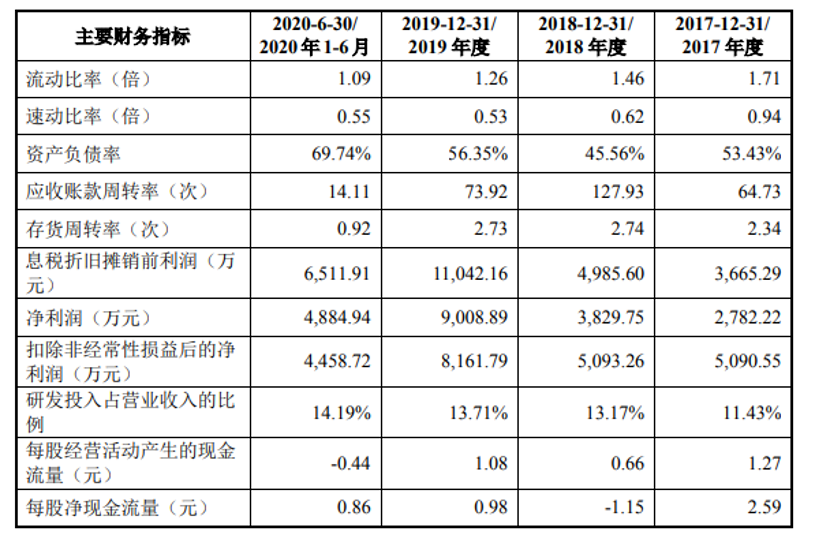

2017—2019年以及2020年上半年,艾为电子分别实现营收5.24亿元、6.94亿元、10.18亿元、5.08亿元;分别实现净利润2782.22万元、3829.75万元、9008.89万元、4884.94万元。

2017—2019年以及2020年上半年各期期末,艾为电子短期借款分别为6400万元、7029.71万元、1.45亿元、4.24亿元。

相较艾为电子的负债水平,可比同行圣邦股份、卓胜微、芯朋微和思瑞浦的资产负债率则要低得多。

截至2017—2019年末和2020年上半年末,可比同行资产负债率均值分别为22.57%、20.50%、17.31%、14.78%。

特别是截至2020年上半年末,可比同行资产负债率均值反而从上一年期末17.31%降至14.78%。

同样是受疫情影响,可比同行资产负债率在下降,而艾为电子的资产负债率在上升,且公司负债水平远高于可比同行均值。

而艾为电子在招股书中则称,负债率高于可比同行,主要原因系公司处于高速发展期,且公司资本性支出金额较大,主要通过增加银行借款以满足资金需求。

2019年末、2020年半年度末,艾为电子存货账面价值分别为3.00亿元、3.96亿元,分别较上期增加1.11亿元、0.96亿元。

近年营收上升主因是涨价

从营业收入看,艾为电子已跨入10亿元的门槛,2018-2019年,增长了46.67%。2019年的净利润为2018年的2.3倍。

不过,细看艾为电子主营产品的销售情况,却有下滑的迹象。

招股书显示,报告期内,音频功放芯片产品收入分别为3.45亿、3.80亿、5.44亿、2.52亿。

看上去,营收持续增长,但是这一产品占主营收入的比例却在下滑,分别为65.94%、54.74%、53.52%、49.70%。

在四类主要产品中,两类销量大规模下滑,一类增长放缓,艾为营收却仍保持三年上升,一个主要原因是芯片单价呈上升趋势。

涨价保证了在销量下滑的情况下营收的增长,不过却并未带来高的毛利率。

而一旦艾为电子成功登陆科创板,增发新股将稀释每股收益。艾为电子在研发、费用方面大额投入后,净资产收益率在未来一段时间内仍会下降。

销量与生产有差距,存货规模较大

根据Gartner 的报告,2020年二季度全球智能手机市场出货量为2.95亿部,同比下滑20.40%。

市场的萎缩,对艾为这样以消费电子为主要方向的芯片设计企业将产生不利影响。

今年,艾为电子芯片产量为13.82亿颗,销量为10.87亿颗,导致了产销率下滑。

这让艾为电子出现存货规模较大的问题。

招股书显示,艾为电子存货主要由原材料、委托加工物资、库存商品和在途物资构成。

2017年末、2018年末、2019年末和2020年6月末,艾为电子存货账面价值分别为1.52亿元、1.89亿元、3亿元和3.96亿元,存货价值增幅较大。

存货积压,不仅会导致存货跌价风险的增加,对艾为未来盈利能力也将产生不确定的影响。

技术研发占比不及行业平均值

事实上,中国IC设计企业的发展,建立在手机行业的发展之上。整体大环境的向上趋势是艾为业绩发力的关键因素。

如今国产代替热潮来袭,但消费电子领域需求却收缩,要在如此激烈的竞争中拔得头筹,就要拥有更强的技术壁垒。

近年来下游可穿戴设备、物联网、高速通信等新兴领域迅速发展,对芯片的性能和技术等方面提出了新要求,技术更新需要大量的持续投入。

从研发创新看,艾为电子拥有400余种芯片型号产品。招股书显示,艾为电子研发费用分别为5983.68万元、9137.14万元、1.39亿元和7208.97万元。

从研发费用比例看,艾为电子保持了逐年递增的趋势,报告期内分别为11.43%、13.17%、13.71%和14.19%,但同期行业平均值分别为15.42%、19.76%、16.03%和15.38%,艾为电子仍不及行业平均值。

OVP和射频产品优势明显尾:

目前,艾为电子五大产品线“声光电射手”,不同的产品线在细分领域都能独树一帜,其中在OVP电压保护和射频器件方面更能直接比拼国际模拟IC大厂。

在OVP电压保护方面,艾为电子在业界第一个采用OV-chip封装,其它厂商都采用CSP裸带的封装。

艾为电子OVP通过ov-chip封装后使用时就很安全,业界其它厂商后续也开始采用OV-chip封装。

此外,在触觉反馈产品线上,艾为电子搭乘游戏手机细分市场崛起的契机,率先推出多款马达驱动触觉反馈产品。

音频业务是艾为电子重头戏

从早期的K类大音量功放,到自创的Multi_Level AGC专利技术的音乐功放K8,再到由艾为独创DO-Chargepump技术的K9 Plus和Digital Smart K系列产品都备受市场认可。

音频产品分为AB类、D类、或G类、H类,而K类则是艾为独创的架构。多年来,艾为音频功放IC全系列持续演进,现处于国内No.1的地位。

目前,艾为Smart K智能音频功放产品系列已有高压、数字、模拟等近30款产品,集合SK Tune神仙算法,致力于为智能硬件提供更高品质、更大音量的优质音效,满足不同市场品牌客户的多样性需求。

结尾:

科创板开板以来,为芯片企业迎来了利好,IC设计企业扎堆登陆科创板,势必会推动行业的快速发展,不过,竞争也在加剧。

艾为电子债台高筑,偿债能力降低,未来只有推出其核心优势产品类型中更强的产品以及覆盖更广的产品型号,才能缓解资金的紧张。

责任编辑:xj

-

IC

+关注

关注

36文章

5945浏览量

175507 -

IC设计

+关注

关注

38文章

1295浏览量

103924 -

上海艾为电子

+关注

关注

2文章

7浏览量

9917

发布评论请先 登录

相关推荐

工商网监

工商网监

评论