第三季度TCL电子逆势大增,带动行业智能化升级

第三季度TCL电子逆势大增,带动行业智能化升级

近日,TCL电子披露了2020年第三季度财报,营收和净利润双双大增。

这是一份让人满意的财报。

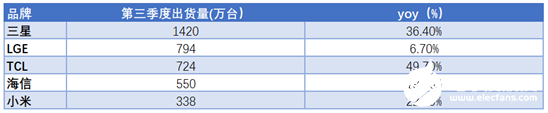

具体来看,TCL电子第三季度营收146.83亿港元,同比增长76.6%,归母净利润20.96亿港元,同比增长1355.6%。其中主营业务实现明显增长,全球电视销量同比增49.7%,环比增24.7%达724万台,全球市占率同比提升2.7个百分点至11.3%,排名全球前三;收入119.2亿港元。互联网业务收入同比增长62.1%达2.6亿港元,利润贡献率约30%。

今年以来,疫情笼罩,而TCL电子却能实现营收与净利润的逆势双增长,且互联网业务海内外齐开花,可谓是一枝独秀。因此,在第三季度财报出炉之后几日,TCL电子被中信证券、安信国际、国泰君安、中金公司等券商投行,给予“买入”等积极评级。此前,中信证券对其迅速增长的互联网业务进行分部估值,给予32x PE目标估值,对应目标价11.6港元。

跑赢行业的背后,亦大有玄机。

逆势大增,带动行业智能化升级

2020年第三季度,TCL电子的营收结构与以往稍有不同,为了「AI x IoT」战略的推进,在9月份并表了手机与消费电子业务,因此整个业务结构和战略思路愈发清晰:以智慧显示为核心,打造TCL品牌智能硬件(电视+手机)和互联网业务,构建智慧家庭、智能移动和智慧商显三大业务体系。

如果更进一步剖析,则呈现出三大亮点。

首先,TCL品牌电视业务强劲增长,市占率继续提升。

电视业务本就是TCL电子的支柱业务,前三季度累计销量1732万台,同比增长14.4%。在全球15个国家销量市占率排名均占据前五。

长久以来,TCL电子一直坚持海外自主品牌的扩张,与国际电视机巨头争夺海外市场,而现在这种扩张取得了实质性成效,是一个很好的开始。

其次,以“雷鸟”为代表的互联网业务在强势崛起。

TCL电子的互联网业务分为中国和海外两部分。第三季度,国内的“雷鸟”收入达1.8亿港元,较去年同期增长80.9%,其中,会员业务收入、增值业务收入和广告业务收入同比分别增长82.3%、300%和9.2%。在海外与互联网巨头的合作,也达到了8144万港元,同比增长32.3%。

结合过去几个季度,TCL电子互联网业务的增速远远超过了电视机业务,表现出了强烈的增长惯性,目前占公司总利润约30%。

然后,则是电视机大屏化推进与智能化升级。

第三季度,TCL品牌电视机的平均销售尺寸同比提升了0.5吋达到了45.5吋,65吋及以上超大屏电视机销售量同比增长了62.3%,4K电视同比提升4.1个百分点达54.8%,并且智能电视机的销量也提升10.3个百分点达到了91.4%。

这表明,TCL电子的大屏化与智慧化的战略在稳步推进,在全球范围内拉开与竞争对手的差距,有利于后续「AI x IoT」的战略推进。

结合以上三大亮点,也可以看出TCL电子在进一步加强了行业领先者的地位,带动整个行业的全面升级,不止于黑电。

新竞争逻辑下,互联网业务成为第二增长引擎

在“螳螂财经”看来,整个第三季报最引人深思和感兴趣的,应该是互联网业务。

为什么这么说?

目前,TCL品牌电视在全球范围内的销量基本与LGE持平,并进一步缩小与排名第一的三星的差距,也已经成为全球TV市场集中度提升的主导力量。

根据第三方调研机构TrendForce发布的2020年Q3全球电视出货量报告显示,TCL电子在世界前五大电视品牌之中增长最为迅猛,49.7%的增速远超LGE的6.7%,按照这个增速下去,交叉节点就在眼前,坐二望一也是极有可能的事。

但是,电视机毕竟不是一个新兴行业,它在过去几十年已经得到了充分竞争,从0到1可能不难,但是从99到100的困难却不小,寻常路径下的竞争很难拉开差距。

这个时候,就需要一个外力刺激。

比如TOP 5中的小米,它就是一个典型的搅局者,本来是一个年轻的智能手机厂商,但是通过软件与性价比,硬生生杀入了电视机行业。

每个历经时代转变的企业都存在战略更新的时候,每进入一个新的阶段,并不意味着原来的模式被摒弃,而是共存且探索的。

小米就是通过在原有业务中注入创新进而打开新局面,TCL电子的互联网业务也是一样。

这样一来,TCL电子在原有主营业务(TCL品牌电视)之上,加入互联网业务,丰富内容并提升消费者体验,从而给电视机带来更多的附加价值,注入新的竞争力,带动营收与利润更大幅度的增长。

在国内,如海信、创维、小米等厂商也意识到这一问题,打造了属于自己的OTT互联网服务平台,如酷开、聚好看等等。

雷鸟科技成立于2017年,2019年倍受资本的关注,也被36氪收录入“准独角兽”的名单,2019年TCL电子将其并表,雷鸟2020年第三季度除税后净利润同比增长近3倍,达5600万港元,净利润率达30.9%。其在战略协同与利益上,更加深了与电视机业务的联系。

目前,雷鸟继续加强与腾讯、字节跳动、快手、南方新媒体、新浪等多家企业的合作,将全民K歌、抖音等内容打通,同时也在垂直类应用上探索新的可能,比如联合中国电信打造“天翼云游戏”抢占游戏市场。

截止9月30日,雷鸟的存量会员数同比增长42.2%,月度活跃用户数达1740万,同比增长21.3%,2020年前三季度用户日均开机时长达5.84小时,同比增长9.6%,每用户平均收入(ARPU)为33.8港元,同比上涨36.5%。

根据国泰君安的预测,雷鸟未来5年净利润复合增速有望达40%,中信证券也认为,雷鸟带来的营收将会在2023年突破20亿港元。

也就是说,TCL电视要登高,雷鸟已经扶好了梯子。

在海外,TCL电子的意图也差不多,不断加强与Google、Roku、Netflix等内容商的合作,又在意大利、西班牙、乌克兰和澳大利亚等12个国家积极推广TCL Channel,增加营收的同时,也更进一步打造内容护城河。

重塑增长逻辑,逆周期调节走出第二增长曲线

如此一来,智能显示终端(品牌电视机+手机)可以作为TCL电子的智慧显示核心战略之基,互联网业务则可以看成是剑指未来的“牵引力”。

当创新的互联网业务与原有的电视业务相结合,就能够构建出智慧家庭、移动服务和智慧商显三大场景为中心的全场景智慧显示生态,TCL电子已不再是传统电视厂商。

我们也可以把TCL电子理解为一个以“硬件+软件+内容聚合”为发展格局的新科技公司,正在逐步形成“智慧大屏+互联网服务”的双增长引擎。

为了加速这种双引擎的成型,TCL电子在2020年积极投入研发。

根据财报,2020年第三季度,TCL电子的研发费用达3.9亿港元,同比增长了61.2%,前三季度研发费用累计达9亿港元,同比增长51.2%,主要用于8K、Mini LED、量子点、AI x IoT及安卓电视机系统等技术的研发。

这实质上是一种逆周期调节。

它的核心精髓是一鼓作气,在竞争对手增速放缓的时候,投入到研发当中,不看重当下一城一地的得失,而是为未来行业走出低谷的时候积蓄力量。

往往,每一次行业周期之后,就是格局重塑之时。

我们今天看到的如三星、LG、海力士、东芝、惠普、台积电等很多韩国、日本、台湾地区的电子科技巨头,当年就是受益于这一战略。

现如今,全球三大电视机巨头都有一个共同点,那就是上游产业链的稳定。

主要体现在面板业务。

三星和LGE的背后都有集团的面板业务在做支撑,而TCL电视机业务也有兄弟公司TCL科技助力,问鼎行业第一的宝座基础已经有了,并不逊于任何一个品牌。

如今,再有了互联网业务从旁助力,TCL电视机的竞争力进一步加强,未来充满了无限可能。

微软中国的CTO韦青提出过一个“隔代飞跃”的概念,他认为在商业历史上几乎没有一个企业能在连续两个时代实现引领,第二个时代实际上是对第一个时代的颠覆。微软就是隔代飞跃,错过了移动时代,但赢得了云时代。

那么对于TCL电子而言,又有些不一样。

比拼硬件的时代,TCL电子依靠技术和渠道的沉淀,跃升为一家行业头部公司,现在面对未来5G+AI×IoT的时代,拥抱“硬件+软件+内容”的竞争趋势,在双引擎加速与逆周期调节之下,使得公司在“隔代飞跃”的基础上再升级,实现了“连续飞跃”,走出第二增长曲线,而这条增长曲线,将会是TCL电子争夺全球智慧大屏份额第一,提升公司估值的重要一环。

责任编辑:gt

-

互联网

+关注

关注

54文章

11202浏览量

104360 -

TCL

+关注

关注

10文章

1764浏览量

89152 -

中国电信

+关注

关注

22文章

3461浏览量

63244

发布评论请先 登录

相关推荐

禾赛科技2024年第三季度营收5.4亿元

安森美第三季度营收超预期,传感器开始挑起重担了

NVIDIA第三季度营收351亿美元

小鹏汽车第三季度财务报告亮点纷呈

小米公布第三季度业绩报告 小米第三季度营收925.1亿元 小米现金储备1516亿

迅雷第三季度财报公布:连续11季度盈利

三星电子第三季度业绩创新高

谷歌第三季度业绩强劲,云业务增长成亮点

安森美公布 2024 年第三季度业绩

芯联集成第三季度营收增长超27%,毛利率转正达6.16%

工商网监

工商网监

评论