苹果5G换机潮拉开帷幕,高端手机市场竞争格局优化

苹果5G换机潮拉开帷幕,高端手机市场竞争格局优化

1.1 苹果5G换机潮拉开帷幕,高端手机市场竞争格局优化

手机销量连续三年下滑,明年有望实现近年来首次正增长。全球手机销量自2017年销量登顶后连续三年下滑,下滑与智能手机渗透率已经相对饱和有关,而4G中后期手机厂商创新不足也压制了消费者的换机欲望,2020年全球智能手机销量预计将下滑5%,功能性手机销量预计下滑25%。

考虑到手机平均2-3年的换机周期,加上5G时代手机创新迭出刺激需求。受益于疫情后经济的恢复和5G换机潮,预计2021年全球智能手机销量将达到13.8亿部,同比增长5.4%,这将是全球手机市场自2017年来首次实现正增长,我们认为过去两年认为被压制的换机需求有望在明后年逐渐释放。

2020年疫情对全球5G换机潮有推迟,但中国5G换机如火如荼。由于疫情对生产端和需求端的扰动,今年全球手机销量预测从疫情前的全年增长预期下修到个位数的下滑。就国内来说,由于国产安卓品牌加大推出5G新机型,今年中国的5G手机的销量预计达到1.54亿部,5G手机渗透率预计将达到46%,预计2021年中国5G手机的销量将达到2.96亿部,全年渗透率占比将达到82%。

苹果发布iPhone 12拉开全球5G元年大幕,4款新机增加用户覆盖面。苹果10和11月份陆续上市苹果12/12pro和12 mini/promax,四款新机皆为5G手机,随着疫情对经济影响的逐渐淡去,海外5G手机的换机潮将陆续启动。预期2021年全球5G手机销量将超过5亿部,5G手机渗透率将从今年的17%上升到37%。

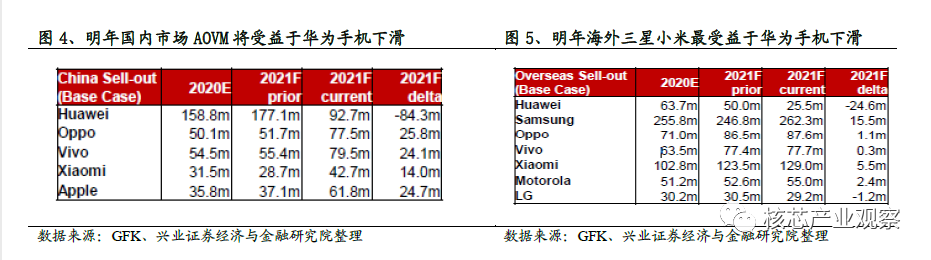

美国对华为的制裁或将导致其明年手机销量减半。受不能使用GMS影响,华为近两年深耕国内市场效果显著,份额节节高升,今年单季度在国内份额超过50%。预计华为今年国内的销量将达到1.6亿部,占华为全年总销量的70%,其海外市场中目前份额较高的是中东欧和西欧,主要以中低端手机为主,海外市场华为的份额今年开始明显下滑。

按照目前美国的制裁条款,华为国内手机销量预计明年减半,苹果和OPPO、vivo、小米有望获得华为在中国的高端和中低端市场份额。美国制裁直接限制了华为的麒麟芯片代工,华为P和MATE系列的芯片自制将成难题,在高端手机市场竞争力下降。就国内市场而言,预计苹果将最受益于华为高端手机市场份额的下滑,OVM将受益于华为中低端市场份额的下滑。

华为海外市场以中低端产品为主,三星小米或将受益。华为海外手机销售单价平均为230美金,以低端手机为主,预计三星和小米将受益于其在东欧和西欧市场的下滑,而在东南亚、中东和非洲,OPPO、vivo、小米和三星预计均将受益。拉美市场由于进入壁垒较高,现有玩家包括三星、摩托罗拉和LG将受益。

苹果价格带不断下沉,有望吸引更多安卓客户成“果粉”。全球手机销售市场基本呈现金字塔型需求结构,如果以250美金和500美金分别作为中端和高端手机的价格临界点,全球智能手机市场高端:中端:低端手机的销量占比约为2352,手机价格带下沉能覆盖的用户群体越多。

苹果今年第二次推出SE系列,价格下沉大获成功。苹果今年SE2大获成功,贡献美国Q2近20%的销量。根据Consumer Intelligence Research Partners(CIRP)的最新报告显示,尽管iPhoneSE2在2020年第二季度推出的时间较晚,但其销量占到了美国所有iPhone销量的19%。根据Counterpoint报告,美国超过26%的iPhone SE2用户来自Android设备,高于正常的Android到iOS的转换率。苹果SE策略大获成功后,明年有可能继续推出更廉价的苹果手机,凭借其自制芯片和系统优势,有望吸引更多安卓客户成“果粉”。

高通和联发科AP份额将继续上行,7/8nm制程AP占比将近30%。2018年后,华为芯片自制率直线上升,从2017年的55%上升到2019年底的82%,但当下海思芯片生产受阻,高通和联发科AP渗透率将继续提高。高通的骁龙865大获成功,成为各大品牌首款5G旗舰机型的标配,2020年5G手机AP中预计高通占比29%,仅次于海思35%,联发科占比10%。预计2021年高通+联发科的5GAP占比将超过50%。

1.2 穿戴不止TWS,手表+VR/AR即将接力

1.2.1 蓝牙新协议下安卓TWS加速渗透,疫情加速穿戴渗透

目前TWS主流的蓝牙5.0底层协议标准只支持音频的1对1传输,TWS仍无法实现左右耳同步传输。高通和海思等先后推出新的解决方案--双路传输模式,即手机与TWS耳机的左右耳同时连接传输,左右耳机可单独使用,延时大大降低,连接的稳定性也有了明显提高。但此方案需要手机端芯片的支持,大面积推广需要时间。

2019年12月31日,蓝牙技术联盟发布新版蓝牙核心规范——蓝牙5.2。蓝牙5.2将采用低功耗音频LEAudio技术,使用全新的高音质低功耗音频解码器LC3,最大亮点是支持多重串流音频(Multi-StreamAudio)功能,它支持手机与多个设备之间进行多重独立音频串流,且比现有蓝牙标准更省电。

多重串流音频技术能实现在智能手机等单一音频源设备、单个或多个音频接收设备间同步进行多重且独立的音频串流传输,同时带来立体声体验,多台音源设备之间的切换更加顺畅。这项标准基本解决了双耳传输的技术难题,跳过监听模式技术壁垒,降低对耳机主控芯片和解决方案的要求,能够带动非苹果TWS成本的进一步下探,为非苹果TWS的爆发式增长创造了可能。

根据counterpoint的数据,2020年二季度全球TWS销量中AirPods销量占比为35%,较去年同期的53%下滑18%,而小米和三星等安卓系TWS的份额占比则分别达到10%和6%,随着新蓝牙协议的普遍适用,高性价比的安卓系的TWS有望促进整个TWS行业渗透率进一步提升。

1.2.2 智能手表和AR/VR将接力TWS,看好穿戴的高成长

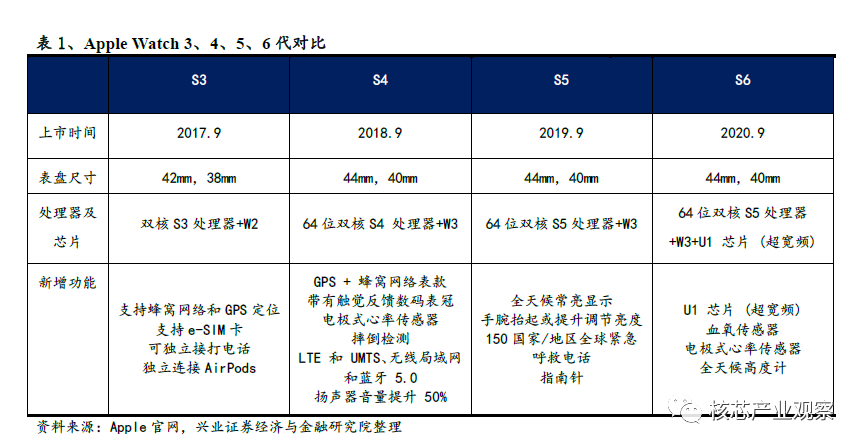

苹果发布廉价款手表AppleWatchSE,推动智能手表的加速渗透。苹果iWatch自上市以来销量已将近1亿部,今年苹果更是首次推出279美元起的廉价版苹果智能手表SE,配置与series6相同的加速计、陀螺仪、高度仪,亲民版iWatch预计将推动iWatch的加速渗透。

根据StrategyAnalytics的数据,仅AppleWatch2019年出货量为3070万只,同比增长36%,首次超过瑞士手表业当年出货量2110万只(同比下滑13%),如同TWS颠覆了整个耳机行业,智能手表已经颠覆了市场对手表的定义,随着更多功能的推出,我们预计智能手表有望接力TWS市场,成为消费电子行业的新引擎。

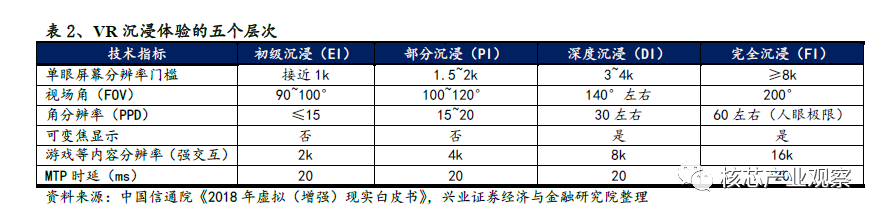

CPU、GPU、显示技术以及传感技术的进步,为VR的发展奠定了坚实的技术基础。就VR技术效果来说,中国信通院将VR技术的沉浸体验分为五级,目前我国VR行业仍处于第二级,即部分沉浸阶段,主要表现为1.5~2k单眼分辨率、100~120度视场角、百兆码率、20毫秒MTP时延,4K/90帧频渲染处理能力等。当前VR的体验已经有了较明显的提升,无论是分辨率还是图像渲染都能让用户有更深度的沉浸效果,也减少了眩晕,但目前真实度仍有待提升。

5G发展解决VR主要痛点。5G时代VR硬件迭代加速,部分设备升级到4K,分辨率进一步提高。高速率的网速对于当前VR渲染能力不足导致的眩晕、互动体验不强和终端移动性差等痛点问题具有一定缓解作用,满足了VR对网络带宽和时延要求提升的要求。

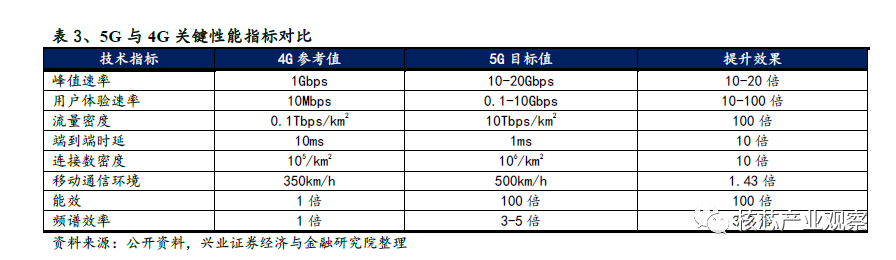

5G为VR提供了室外移动场景,而千兆带宽+Wi-Fi6则为室内提供了固定场景,二者共同为VR提供更优的管道。5G网络下用户体验速率从4G网络的10Mbps逐步提高到3.5Gbps,时延也从10ms降低到1ms,服务和接收设备之间的连接在适当的条件下几乎是瞬时的。即使进行渲染的计算机不在用户的家中,几乎无计算的VR头显也将受益于目前只能在物理连接上实现的像素级细节和响应性水平,从而解决戴上眼镜之后的眩晕感。

主流的3D成像技术包括结构光、TOF和双目测距。2019年发布的微软HoloLens2,对手势追踪模块升级为AzureKinect,包含了一个TOF深度传感器,最多可追踪单手25个关节点,密度更高,覆盖更为全面,包括手指弯曲等细节动作也能捕捉到。目前包括国内外主流手机品牌纷纷计划在后镜头搭载ToF,为未来AR应用展开的铺路,国内安卓手机主推iTOF,苹果则在今年发布的iPad pro和iPhone12系列中主推LiDARTOF,即dTOF。

苹果从2011年就开始布局AR,近年来收购多个相关公司,其发布的AR平台也已经在2019年的WWDC迭代到ARKit3,增加了工具的易用性、图像渲染的真实性。同时,苹果CEO库克频繁在公开场合发言对AR产业表示看好,认为AR市场将达到智能手机的规模,预计2021年将推出AR头显,并于2023年发布AR眼镜。

2、面板:韩企产能退减,全球需求回暖,行业供给改善,OLED引领未来新增长

2.1 韩企关闭大尺寸LCD产能,供给下降确立,面板行业供给收缩

韩企于2020年加速退出LCD市场,新增产能不足以弥补退出份额。在韩企大尺寸LCD产品毛利与良率均不及国内厂商的背景下,随着国内厂商高世代线LCD产能不断扩张,以及新冠疫情在一季度对面板带来的需求滞后性冲击的影响下,韩国面板巨头三星显示和LG显示相继宣布将于2020年底退出LCD市场转战OLED。大尺寸LCD的退出产能情况:韩国三星显示计划于2020Q4前将L7和L8高世代大尺寸LCD产线全部关停,其中,L7已于2016年四季度关停160K,预计将在今年四季度减掉剩下的170K。L8已于2019年三季度减掉125K,预计将在今年9月底减掉227K产能。

虽然中国大陆厂商新增产能不断开出,但是产能开出之后还要一段时间爬坡以提升稼动率。而且预计后续也不再有大尺寸LCD新增产线规划,所以我们判断2020-2021年新增产能不足以弥补海外企业退出产能。参考Omdia数据,预计韩国LCD面板工厂的关闭将在2019-2021年期间减少约5700万平方米面板的产能,到2021年,现有总产能将会减少17%,供给下降确立,面板行业供给收缩供求关系有望直接改善。

受海外厂商退出影响,我们认为TV面板供需情况将逐渐趋于紧张,供求关系有望反转。我们预计到2021年整个TV面板需求将处于全年紧缺状态。TV面板需求相对稳定,每年需求在240-270KK左右,而今年上半年受到疫情影响,需求受到抑制,下半年有一定补充性需求,同时,各项体育赛事有望在2020年下半年、2021年举办,今年下半年到明年面板需求有较大增长。预计2020年全球TV面板需求约为250KK片,2021年约为275KK片左右,同比增长9.9%。同时,TV面板供给在明显减少,下半年韩厂关闭在韩国的大部分LCD产线,仅剩下部分产能转为OLED,以及在中国苏州和广州的两条产线。而明年新增产能有限,无法覆盖掉关闭的产线产能。据我们计算,2019-2021年供给数量为277/256/254KK片,2020年供给下降7.6%,2021年同比再下降1%。我们判断从2020年下半年开始供求将发生逆转,2019-2021年供需比约为5.7%/2.4%/-7.6%。今年下半年到明年都处于供给紧张的状态。

2.2 大尺寸LCD供求关系逆转,行业景气度提升

2.2.1 短期来看,明年全球防疫状况有望好转,明年面板需求有望进一步恢复

新冠疫情前期面板价格回暖趋势滞后。参考WitsView数据,2020Q1电视面板报价整体呈上涨趋势,其中32英寸面板单季度涨幅最高达到15.15%,而55英寸和65英寸的大尺寸面板单季涨幅分别达到8.71%和2.98%。可以看出,在韩企尚未宣布退出大尺寸LCD市场之前,面板价格曾一度上涨。但随着三月份之后新冠疫情开始全球扩散,相关面板需求被延后,比如原定于2020年夏季举办的欧洲杯与奥运会均相继延期。

而2020年下半年以来,随着我国疫情逐渐消散,面板价格回暖迅猛,我们预计未来面板需求量会迅速增加,大尺寸LCD面板需求将恢复和释放。短期来看,随着全球防疫状况的好转,欧美部分城市开始逐步解禁,英超、西甲、意甲也相继在今年6月份开赛,被推迟的需求将逐渐得到释放,我们已经看到下半年全球面板需求逐渐好转。中期来看,虽然东京奥运会和欧洲杯足球赛均被延期至2021年夏季,但也只是需求被延后,通常这种大型体育赛事的举办都会对大尺寸LCD面板需求带来一定程度的提升作用,由于整机厂商都会提前3-4个月备货,这部分需求将在2021年3-4月份释放。

VLCD面板占据大尺寸面板市场主要份额。在出货量方面,2019年全球面板厂商大尺寸面板出货量为7.62亿片,其中液晶电视面板出货量为2.87亿片,占比达37.3%。在出货面积方面,2019年全球面板厂商大尺寸面板出货面积达2.07亿平米,其中液晶电视面板出货面积同比增长5.3%达到1.63亿平米,占比高达78.8%。

随着疫情放缓,海外需求已经看见复苏迹象,6月份以后海外各区域零售需求同比上涨。其中,西欧国家逐步解封,电视销量有所好转。3-4月份大多国家销量同比下滑,但随着疫情好转,西欧国家需求出现分化,德国、英国、奥地利、葡萄牙等国5月份就已经实现同比正增长。根据各国订单情况看,6月份之后绝大部分国家零售需求有望回到同比正增长。

同时,北美电视零售大超市场预期,经历了1-2月份去库存阶段,目前北美零售商库存已经达到极低的水平,从3月份开启补库存阶段,4月销量同比大幅增长52%,远超市场预期。由于投产需要2-3周左右时间,6月份之前的订单已经锁定,北美零售商的库存依然不足,Q3有强烈的拉货补库存的需求。

2.2.2 长期来看,面板行业需求总体稳定,但每年尺寸增加,面板需求面积不断增加

长期看,随着面板行业的不断发展,面板行业需求总体维持稳定状态。据IHS预测数据,2016-2021年全球TFT-LCD产值将维持在1250~1300亿美元区间,进入一个稳定状态。但每年面板尺寸会有相应的增加趋势,最终使得面板需求面积不断增加。据大尺寸化渐成TV市场主流,将持续带动大尺寸LCD面板市场需求增长。参考IHS数据,在高世代产线的助力下,从2018年开始,32英寸及40-49英寸电视面板需求呈逐渐下降趋势,而60英寸以上的电视面板需求持续增长,我们预计到2025年60英寸以上的电视面板需求在整个TV面板市场中的占比将从2019年的11.0%提升至22.5%。同时,据奥维云网(AVC)调查称,2020Q1电视零售市场大尺寸化总趋势未变,市场平均尺寸达到50.3英寸,首次在第一季度突破50英寸。同时,5G+4K/8K超高清视频项目建设将给大尺寸LCD面板行业带来新驱动力,推动新的换机周期,大幅拉动大尺寸LCD面板需求增长。

2.3 供需逆转确定,涨价行情确定,明年面板价格有望继续领涨

从价格上来看,大尺寸LCD面板价格疫情前期已接近历史低位,现已开启全面触底反弹。参考AVC数据,2020年5月各类尺寸面板价格已接近甚至跌破历史价格。目前中国带头复苏之后全球疫情亦逐渐迎来好转,欧美大多数国家已开始解封,终端需求已经迎来反弹。我们可以看到本轮TV面板价格已经从7月份开始不断上涨,若无疫情影响,今年面板价格上涨时间点会提早到今年1-2月份,同时价格上涨至少半年时间。由于疫情影响了上半年的需求,本轮周期回暖时间推迟,但随着需求释放、产能加速清出,供求逆转再次来临,今年7月份我们已经看到各尺寸面板均实现较大增幅价格上涨,我们预测,面板价格明年将进一步保持上涨趋势。据群智咨询数据显示,一季度显示器面板出货量3140万片,同比下降7.7%,显示器出货面积为500万平方米,同比下滑3.8%。从2020年3月底至2020年5月下旬,32英寸、43英寸、55英寸以及65英寸LCD面板价格持续下跌。而2020年下半年以来,随着我国疫情逐渐消散,面板价格回暖迅猛,我们预计未来价格将持续走高。32英寸、39.5英寸、43英寸、50英寸、55英寸以及65英寸及75英寸LCD面板价格均出现全面上涨的大好趋势。

我们认为本轮景气度向上,可达到历史上少有的周期长、上涨幅度高。参考历史TV价格行情,在2016年随着韩企部分产能的退出,使得整个市场景气度大幅提升,LCD面板价格从2016年9月一路上涨至2017年中,涨幅高达40%,使得价格远高于平均成本。本轮周期反转,海外企业产能退出量远高于2016,比2016年多退出约53%的产能,且需求端叠加各大体育赛事因素,供给偏紧持续时间长达2年。我们可以看到,2020年10月相比2020年7月份面板价格各英寸都呈现出较大的增长。其中32英寸涨幅最大,达到68%,涨幅最小的75英寸也达到11%,我们认为本轮海外需求已经回暖,未来将加速回暖,面板价格未来还将进一步实现上扬态势。

从目前时间节点看,一方面韩国厂商关闭减少大量大尺寸LCD产能,供给下降确立,面板行业供给收缩,韩企今年年底加速退出中大尺寸,未来3年供给持续改善。另一方面,随着全球疫情状况的好转,欧美部分城市开始逐步解禁,海外各大零售厂商实现同比正增长,北美零售商开启补库存阶段,各项体育赛事有望在今年下半年到明年陆续举行,大型体育赛事对LCD面板需求有较强拉动作用,明年面板需求依旧值得期待,供需的不断好转,我们预计明年面板价格将有望继续上涨。

众所周知,目前面板行业下游主要为各种消费类电子产品,其中TV电视是大尺寸面板的主要下游应用。目前创维、海信、小米等电视厂商在8月底已经纷纷开始涨价。其中,创维电视涨幅约为15%,荣耀智慧屏X1系列整体上调200元,而从小米电视8月28日下发给门店的价格调整表上可以看到,小米43英寸电视上涨了100元,55英寸上涨了200到300元,65英寸则上涨了200元。TCL电视也于9月中旬起开始涨价,覆盖全线32英寸到75英寸产品,零售价上涨200至2000元不等。因此我们预计,液晶电视面板价格将继续再次上涨,将从2021年第二季度初开始并贯穿整个2021年。我们继续看好明年面板行业大周期,继续看好京东方、TCL科技、深天马和维信诺。重点推荐国内面板行业龙头京东方,聚焦显示面板的TCL,中小尺寸显示领域领先企业深天马。

2.4 OLED市场前景广阔,我国OLED产业进入发展快车道

我国政府高度重视OLED产业政策环境的优化,出台了一系列举措。根据中投产业研究院发布的《2020-2024年中国OLED产业深度调研及投资前景预测报告》指出,在这种政策利好形势下,国产面板商抓住机遇,在大尺寸OLED面板上加速拓进,有望迎头赶上韩企。中国电子视像行业协会表示,协会将制订国内8K OLED电视和柔性OLED显示的行业标准,推动OLED电视在中国市场的发展。

我们认为下游产品升级+国产手机厂商扶持,将推动我国OLED产业进入发展快车道。OLED面板具有可折叠、可弯曲的特性,可以彻底改变当前智能手机、甚至平板和笔记本电脑的既有形态。我国整机终端企业为保持竞争实力,积极和AMOLED面板企业合作开发各种折叠、弯曲形态的手机,以期增加高端市场份额。为了扶持国产OLED屏厂商发展,国产手机厂商华为、中兴、小米、OPPO等纷纷采用国产OLED屏幕。如早在2018年华为手机mate20pro就采用了京东方OLED屏幕,在显示效果上大获用户好评,随后在P30系列、Mate30系列、P40系列均使用了京东方的OLED屏;华为旗下的荣耀30系列同时采用了京东方和维信诺的OLED屏;而中兴则和维信诺合作已久,不仅5G版中兴天机Axon10Pro搭载的柔性AMOLED面板由维信诺独供,中兴旗下努比亚的全球首款穿戴腕机努比亚α、最新发布的红魔5G游戏手机等产品,均由维信诺独供柔性AMOLED屏幕。

3、半导体:长期国产替代趋势不变

3.1、半导体国产化大趋势方向已定

美国通过一步步的限制华为和中芯国际,坚定了我们半导体、核心技术等国产化的决心,也凸显了长期国产替代趋势的必要性和紧迫性。

短期来看,华为及中芯国际的发展有较大的不确定性,我们按照不同的情景假设,可以推测未来华为及中芯国际的不同影响程度。

我们认为国产替代的长期逻辑不变,华为及中芯国际被限制,进一步凸显了半导体产业链国产替代及自主可控的重要性,尤其是在被海外卡脖子的代工、设备、材料等领域。

代工环节:全球半导体产业主要分为fabless+代工厂和IDM两种模式,IDM模式是将设计、制造、封测环节一体化,而fabless+代工厂的模式是将设计、制造、封测环节分开,分别在不同主体实现,两种模式各有优势。

IDM模式在资源整合、效率最大化、产能控制等方面有较大优势,之前是半导体产业的主流模式,主要代表企业有Intel、三星、TI、英飞凌等,近年来fabless+代工厂的模式由于其灵活性、开放性等的优势,在工艺节点的军备竞赛种逐渐胜出,整体规模提升较快,在半导体产业的占比也逐渐提升,主要代表企业有高通、海思、AMD、英伟达等。

2000年时,全球半导体产业中Fabless+代工厂的模式的占比约为9%,到2019年已经大幅提升至30%左右,在过去的20年中间,fabless+代工厂的增长速度要远大于IDM模式,其增长性更加持续。

Fabless+代工厂的模式不断提升,大幅拉动代工厂的市场规模成长,在过往10年中,全球晶圆代工市场的规模从不足200亿美金,提升到近600亿美金,CAGR达到10.6%。其中,中国地区的市场占比提升更快,从2010年的6%左右的占比,提升至2019年的16%的占比,预计未来会进一步提升。

责任编辑:lq

-

芯片

+关注

关注

456文章

50889浏览量

424235 -

苹果

+关注

关注

61文章

24418浏览量

199002 -

5G

+关注

关注

1354文章

48466浏览量

564549

原文标题:消费电子、面板、半导体、被动元件等市场回暖 出现新的增长级

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

传苹果自研Wi-Fi芯片和5G基带芯片将于2025年商用

印度跃居全球第二大5G手机市场

苹果自研5G基带加速扩张,或重塑行业格局

与新工业革命同行,2024 NVIDIA 创业企业展示即将拉开帷幕

联发科5G手机市占率跃居首位,Q1市场份额增至29.2%

华为连续六年稳坐5G竞争力榜首

请问mx880 5G数据终端可以设置优先5G网络吗?

什么是鸿蒙生态手机?Hi畅享70 Pro 5G提供三重鸿蒙安全守护

工商网监

工商网监

评论