国产汽车半导体该如何突围?

国产汽车半导体该如何突围?

全球需求:车规级半导体核心需求在中国

全球车用半导体:占据10%左右。根据IHS,全球半导体销售约4850亿美元,中国占48%。总计2019年全球车用半导规模400多亿美金,占全球半导体市场规模约10%。伴随汽车电动、智能、互联,车用半导体单车价值将继续提升,推动全球车用半导体需求将快于整车销量增速。

全球需求:中国是最大的市场。根据国际汽车制造商协会数据,2018年全球乘用车产量7057万辆,其中中国占据33%。中国是最大的汽车半导体需求市场。

全球供给:外资垄断,中国本土企业弱势

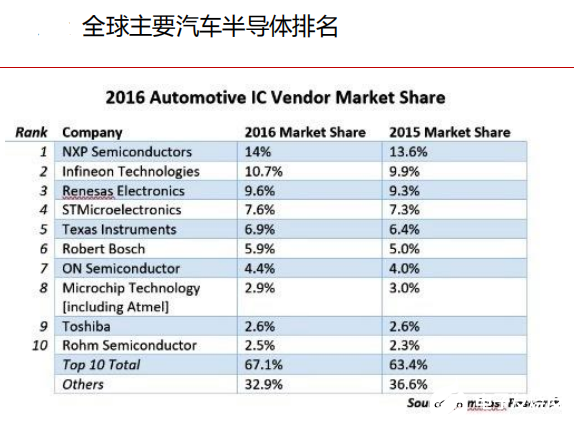

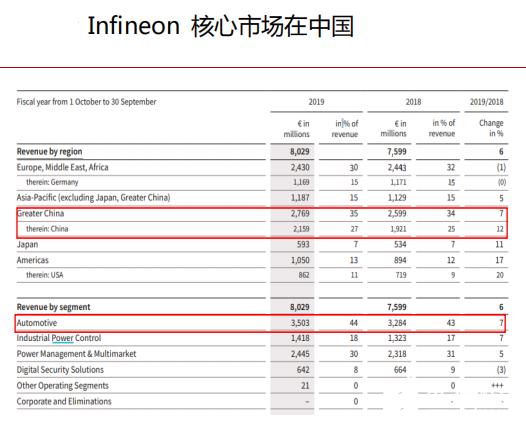

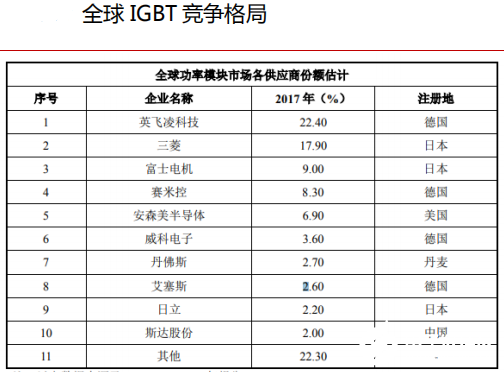

全球汽车半导体企业:核心市场在中国,中国本土企业弱势。根据Semicast Research数据,全球主要汽车半导体企业包括恩智浦、英飞凌、瑞萨电子、意法半导体等,2016年市场份额分别为14%、10.7%、9.6%、7.6%。2016年全球半导体约300亿美元,前十大占据全球汽车半导体市场的63.4%。2019财年,英飞凌在汽车领域的销售收入占公司44%的营收,2018年财年为43%,2019财年在汽车领域的销售收入增长7%,公司整体为6%。

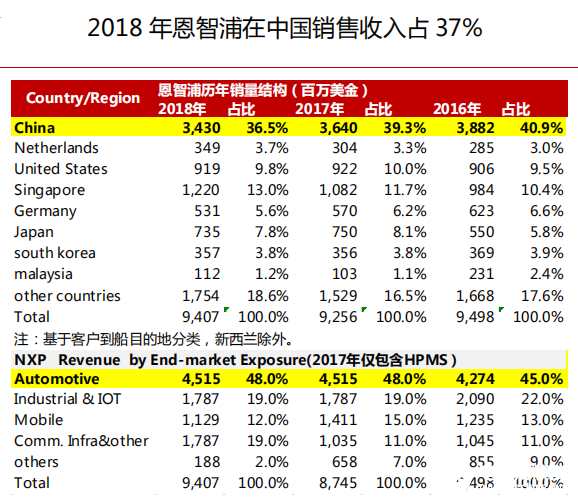

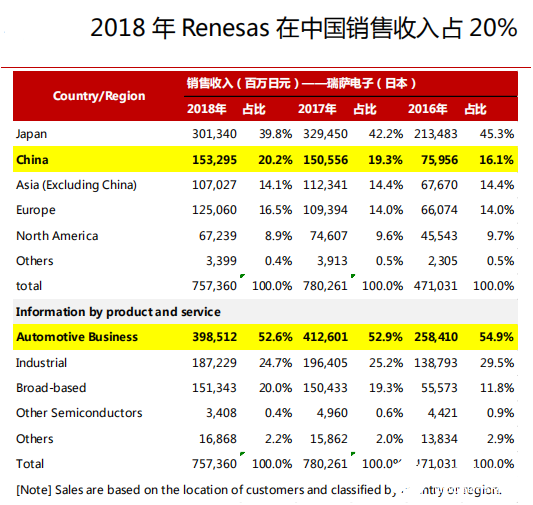

此外,2019财年,英飞凌在中国的销售收入占27%,2018财年为25%,销售收入同比增长12%。恩智浦、瑞萨电子2018年分别在中国销售收入占集团比重为36.5%、20.2%。可以见得,中国是国际汽车半导体巨头的核心市场,从另外一个角度看,这也反映中国在汽车半导体产业处于弱势地位。

从主要汽车产业链企业来看,半导体产品严重依赖进口。根据公开信息,我们梳理了主要的国内汽车电子企业,从其核心供应商及采购产品来看,汽车半导体采购量大,占成本比重较高,且依赖进口。汽车半导体典型应用场景包括信息娱乐系统、照明系统、新能源车载电源等,我们下面依次举例来说明半导体在里面的重要性及中国供应商地位。

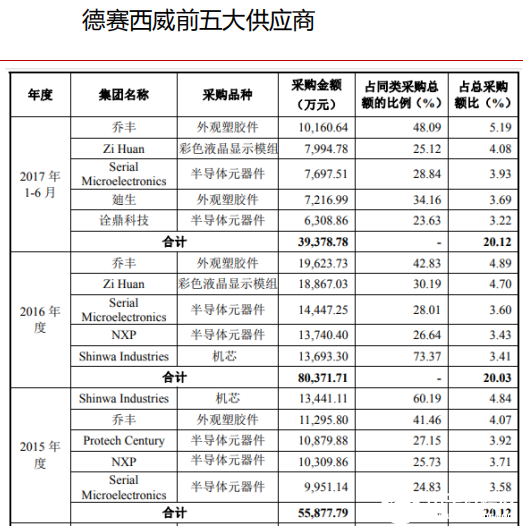

以德赛西威为例,德赛西威主营汽车信息娱乐系统。根据公司招股说明书,前五大供应商中,主要是半导体元器件供应商,其半导体元器件供应商包括NXP、Serial Microelectronics(代理德州仪器产品)、Protech Century(代理东芝、安森美半导体),清一色的外资供应商。

根据科博达招股说明书披露的信息,科博达主营车灯控制器等,公司集成电路采购额占比在17%~18%左右,其前五大供应商中,相关半导体采购来源于国外厂商,包括安富利(全球领先的半导体分销商)、英飞凌、Renesas等。

欣锐科技主营车载电源,包括车载充电机、DC-DC转换器等,车载充电机用于安装在汽车上,其功能是根据电池管理系统提供的数据,将民用220v或工业用380v交流电转换成动力电池可以使用的直流电压,对新能源车动力电池进行充电,DC-DC用于将动力电池输出的高压电流转换成低压直流电,比如12V、24V、48V等,为仪表盘、车灯等低压用电设备提供电源。根据其招股说明书,公司半导体类采购占总采购额约30%,比重高,其半导体类供应商主要是一些代理商(代理德州仪器、意法半导体等公司产品),且购买分散,对半导体公司议价权弱。

总结,本节通过对全球汽车半导体供需格局进行了剖析。全球汽车半导体2019年预计约400亿美金,占全球半导体比重约10%。中国汽车产量占全球比重约30%,是全球汽车半导体核心需求国。供给方面,我们根据全球主要汽车半导体企业(包括英飞凌、恩智浦等)销售区域及中国主要汽车电子企业(包括德赛西威、科博达、欣锐科技等)半导体采购情况分析,得出中国汽车半导体基本依赖进口。

空间:受益于电动智能互联,带来新一轮增长

上文,我们对全球半导体供需及典型应用场景进行了分析,得出中国是全球汽车半导体需求核心驱动力,但供给端,中国在车规级半导体处于弱势地位,对外依赖度非常高。接下来,我们将分析受益于电动智能互联,全球汽车半导体将面临新一轮增长。最后一部分,尽管当前中国汽车半导体企业处于弱势地位,但是受益于电动智能互联,叠加全球贸易特殊背景下,我们将分析中国汽车半导体产业面临的投资机会。

趋势:迫于排放压力,全球汽车电动智能大势所趋

全球汽车电动智能大势所趋,关于这个结论我们不在这里赘述,这基本是市场一致预期。我们只在这里简单描述。受迫于政策压力,全球碳排放要求日益趋严,整车厂商为了应对政策压力(比如中国的双积分,欧洲的严格碳排放),必须大力发展电动化汽车(包括48V混动、插电式及纯电动等),减少碳排放。此外,全球汽车厂商竞争进入白热化,如果没有持续迭代的产品,提升品牌竞争力,最终将沦为代工厂或淘汰出局。因此,在竞争日趋加剧背景下,安全诉求加大,利用智能化吸引消费者成为重要路径,资本的堆积势必将推动该领域成为未来趋势。

参考一:安森美预计电动智能将其单车价值提升到$1500+

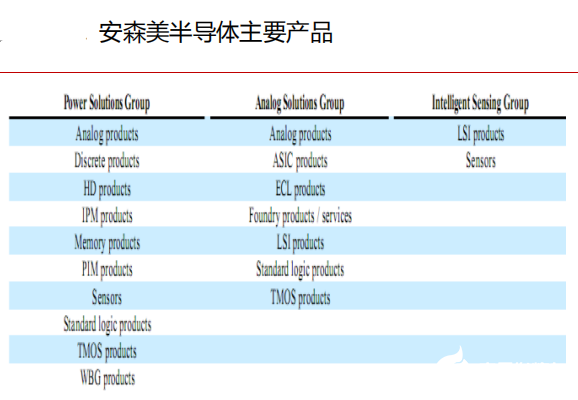

本节我们的分析将参考安森美半导体给予的剖析,因此,在展开分析之前,有必要对安森美半导体进行简单的介绍。安森美半导体是美国的一家全球领先半导体企业。根据Semicast Research,在汽车半导体领域2016年排名第七,市场份额约4.4%。安森美半导体总共有三个核心分部,包括电源解决方案(PSG)、模拟解决方案(ASG)、智能传感(ISG)。2018年公司产品约31%用于汽车,27%用于工业,18%用于通信。在汽车领域,公司产品可以用于照明系统、电动车、自动驾驶/ADAS等。

2018年公司销售收入约59亿美金,同比+6%。公司PSG部门占52%,ASG占35%,ISG占13%。其产品主要销往新加坡(2018年占约33%)、香港(2018年占约25%)。

根据安森美预计,电动化将大幅提升半导体需求量。目前燃油车使用其产品单车价值约$40,而电动车使用其产品将提升到单车价值$500,增长来源于比如车载充电机、DC-DC、电控等。此外,智能化也将大幅提升其产品需求量,包括(激光)雷达、摄像头、MOSFETs等需求将大幅提升。安森美预计,到达L4级别的自动驾驶汽车相较于L0级别的汽车将使用其产品由$10提升到$1000,具备10倍空间。

此外,伴随汽车照明由卤素灯/疝气灯升级成为LED车灯,参考科博达,对车灯半导体需求提升。安森美预计其单车价值将由$3提升到$30。结合以上分析,安森美预计在智能化、电动化背景下,单车半导体需求快速提升将推动车用半导体市场需求。

参考二:英飞凌预计电动智能显著提升单车价值

英飞凌是全球领先的汽车半导体供应商,根据Semicast Research,公司排名全球第二,2016年市场份额约10.7%。根据英飞凌披露的财报,2018年,英飞凌在全球半导体企业中收入排名第11。2018年,在全球半导体需求企业中,欧洲有2家汽车零部件公司进入全球20名,包括博世及大陆集团。

2019财年,英飞凌在汽车领域的销售占其总营收约44%,35%的销售收入来源于大中华地区(含大陆及台湾)。英飞凌的半导体产品在汽车领域有广泛的应用,包括动力系统、安全系统、ADAS等。值得强调的是其功率半导体全球领先,2018年其功率半导体分立器件(包括模块)全球市场份额约20%,安森美以约9%的市场份额排名第二,意法半导体以5.4%的市占率排名全球第三。

根据英飞凌2019财年估计,目前单车半导体价值量约为$417,纯电动将增加半导体需求$358,达到775美元/车。若考虑到智能化,L2级将增加单车半导体$160,到L4级将增加$970,达到单车半导体需求量$1387。因此,在电动智能化背景下,汽车半导体单车价值量将由当前约400美元提升到1750美元。

综上,我们认为在电动智能大势所趋背景下,全球汽车半导体面临新一轮增长机遇。单车价值将从目前约400美金提升到1700~1800美金左右,空间得到明显放大。这里面的增量约300~400美金来源于电动化,约900~1000美金来源于智能化。当然,我们认为实际上应该高于该数据,因为5G驱动下的联网化(v2x等)将得到显著发展,这也是重要增量。

机会:中国逐步突破,迎来进口替代&电动智能新机遇

根据我们的观察,目前国内在半导体领域有所突破,虽然在汽车级半导体仍处于弱势地位,但是在家电、工业等领域逐渐实现进口替代。在汽车级IGBT领域,比亚迪取得突破。斯达半导部分产品应用于新能源车领域。这些是中国在汽车级半导体领域获得突破的迹象。此外,国内上市公司通过资本运作,收购整合全球主要半导体企业,比如闻泰科技收购安世半导,韦尔股份收购豪威科技。我们认为通过并购叠加内生发展,中国汽车级半导体有望获得大的突破,实现进口替代。相关汽车半导体企业有望深度受益进口替代&汽车电动智能带来单车半导体价值量显著提升机遇。

国内:半导体逐步突破,已在家电&工业等领域形成替代

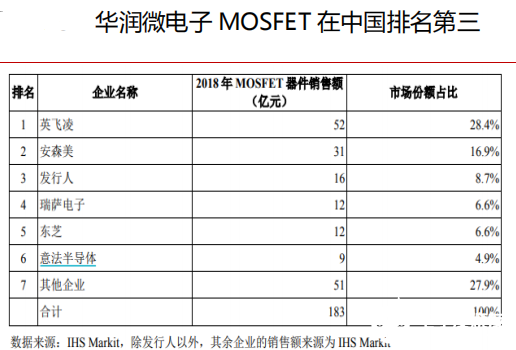

根据IHS数据,2018年国内MOSFET领域,英飞凌以约28%的市场份额排名第一,安森美以约17%的份额排名第二,华润微电子以近9%的市场份额排名第三。参考华润微电子的招股说明书(注册版),公司在家电、工业等领域,已经覆盖全球顶级的客户,包括美的、海尔、博世等。但是从典型客户来看,在汽车级半导体还处于起步阶段。

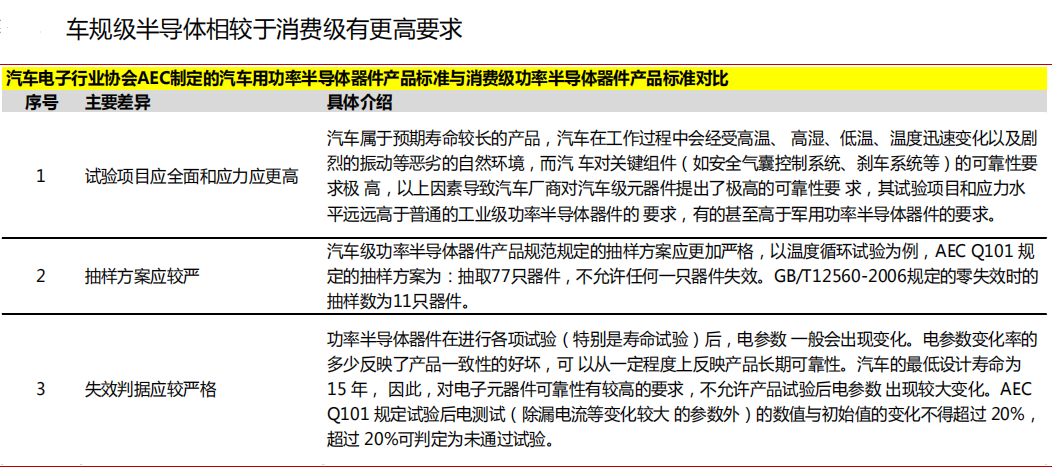

由于汽车级产品认证极为严格,对耐用性、产品性能、抽样方案等要求极高,汽车级半导体相较于消费级半导更难打入供应链体系,但一旦进入很难被替代。

内生&外延:两条腿走,汽车级半导体有望迎来新机遇

在当前特殊的全球贸易背景下,大国博弈愈演愈烈,实现自主可控极为重要。此外,当前经济转型迫在眉睫,对资本、人力的依赖需要得到积极的转变,低端制造业不断外迁,产业亟待升级才能实现持续的增长。技术驱动带来的新业态、新经济成为核心选择。国内通过外延并购叠加内生突破,汽车半导体有望迎来新机遇。

外延并购切入汽车级半导体

外延并购是企业成长的重要路线,也是技术切入的重要途径。资本市场通过并购整合,如果整合成功,有望在汽车级半导体实现自主可控。以下,我们举例说明通过外延并购有望实现进口替代,实现自主可控。

闻泰收购安世,进军汽车功率半导体

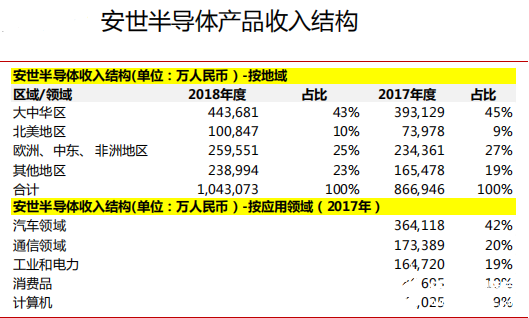

2018年10月闻泰科技发布收购预案,拟通过发行股份+现金方式收购安世集团。2017年2月,安世集团以现金方式收购安世半导体100%股权,安世半导体的前身是恩智浦的标准事业部。2019年11月2日,闻泰科技完成对安世半导体的收购,通过本次收购,闻泰科技合计支付267.13亿元,实现间接持有安世半导体79.98%股权。安世半导体2018年、2017年营收分别约为104亿元、87亿元,实现归母净利润(扣非)分别为9.4亿元、5.1亿元。

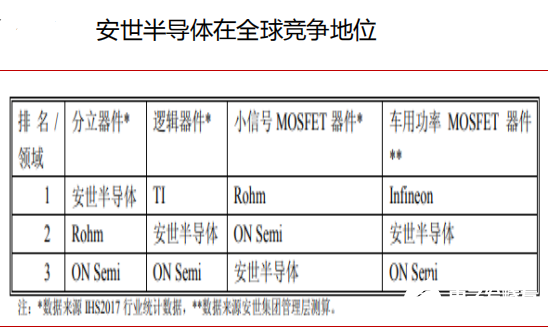

安世半导体在全球汽车半导体领域具备领先地位,2017年公司42%营收来源于汽车领域,其客户包括博世、德尔福、比亚迪等,其他领域客户包括思科、苹果、谷歌、亚马逊、戴尔等全球知名企业。公司分立器件(2018年收入占比约40%,主要产品包括双极性晶体和二极管)、逻辑器件(2018年收入占比约33%)、mosfet器件(2018年收入占比约27%)均在全球排名前三,其中车用功率mosfet器件全球市占率第二。

韦尔收购豪威,进军CMOS图像传感器

2018年8月,韦尔股份发布收购预案,拟收购北京豪威,美国豪威(2016年被中资财团私有化)为北京豪威主要经营实体(100%控股美国豪威)。2019年8月,公司完成对豪威科技收购,收购完成后持有北京豪威85.53%股权,收购对价约130亿元。北京豪威承诺2020年、2021年扣非归母净利润为8.5亿元、11.3亿元。2018年北京豪威营收分别约为87亿元,实现扣非归母净利润2.91亿元,其中CMOS图像传感器占营收比重为95%。

美国豪威成立于1995年,与日本索尼、韩国三星并称为全球领先的三大主要图像传感器供应商。公司产品广泛应用于手机、安防、汽车等领域,公司客户包括手机领域的华为、小米等,汽车领域的奔驰、宝马、特斯拉等。根据yole数据,2017年全球CMOS图像传感器市场规模为139亿美元,其中智能手机领域占69%,消费领域占11%,计算机占7%,汽车领域占5%。智能手机领域是过去几年核心驱动力,得益于手机升级,摄像头单机需求提升。未来伴随智能汽车兴起,汽车领域有望快速增长,根据安森美半导体数据,豪威在汽车图像传感器领域市占率高,2018年约20%,竞争力强。

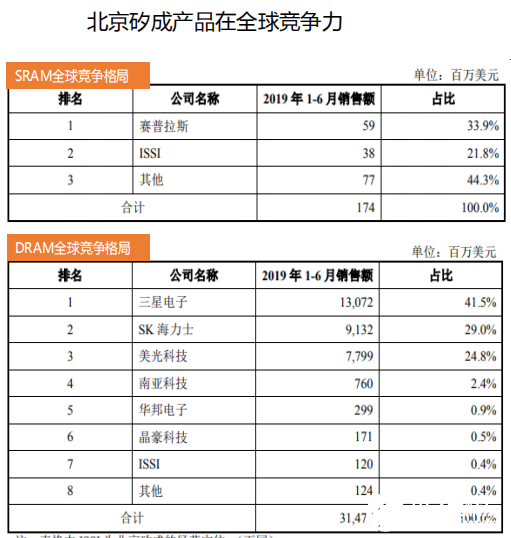

北京君正收购ISSI,打入汽车级存储芯片

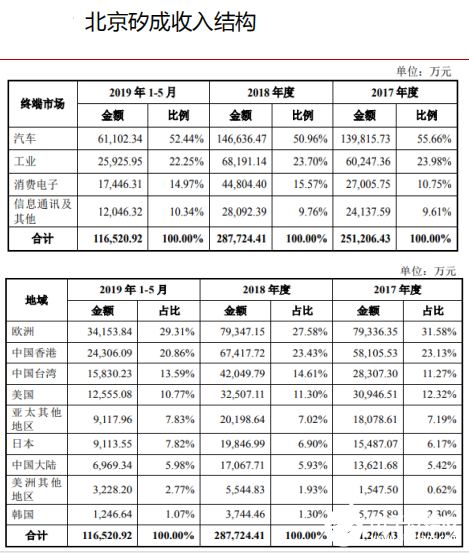

2018年11月,北京君正拟以72亿元人民币收购北京矽成100%股权,于2020年1月1日获证监会核准,2020年、2021年承诺扣非业绩分别不低于6400万美元、7900万美元。北京矽成主营集成电路存储芯片、模拟芯片的研发、销售,采用Fabless模式,其中存储芯片占比在80%左右。客户包括汽车、工业、消费电子、通信等领域,根据公司披露的2017年、2018年、2019年1-5月数据,汽车领域销售占比均在50%以上,终端客户包括大陆集团、奥托立夫、博世等全球知名企业。竞争格局方面,根据IHS数据,公司DRAM、SRAM在2019H1全球市场份额分别为0.4%、22%。

按照销售地区来看,北京矽成的主要经营实体是ISSI,其业务全球布局,来自于欧洲、中国香港、台湾、美国的占比较高,来自于中国大陆的占比较小,2018年占比5.93%,但呈现不断提升态势。通过本次重组,由于中国半导体进口替代空间大,尤其是车规级,公司有望借助国内巨大的市场、政策优势实现进口替代。

自主技术逐渐突破,迎来曙光

我们认为国内技术在不断突破,有望在未来几年通过并购&内生模式,快速抢占外资份额,实现进口替代。上文,我们梳理了国内近两三年主要并购案例,本节我们将重点论述国内在自主技术上的一些突破案例。本节主要以IGBT在电动车领域的应用为例进行论述。

斯达半导,进入全球前十的IGBT企业

IGBT是重要的功率半导体,广泛应用于直流充电桩、新能源车电控、高铁等领域,根据中国电子技术标准化研究院数据,2018年中国IGBT市场规模约181亿元,全球预计60亿美金(来源yole),且未来增长较快,得益于电动车等驱动。目前国内的IGBT基本来源于进口,尤其是大功率。

以蓝海华腾为例,其主营业务是电机控制器,2018年营收占比为68%。根据蓝海华腾招股说明书,其2014、2015年IGBT核心供应商是上海吉电电子技术有限公司,上海吉电电子是罗姆、富士电机等IGBT代理商。

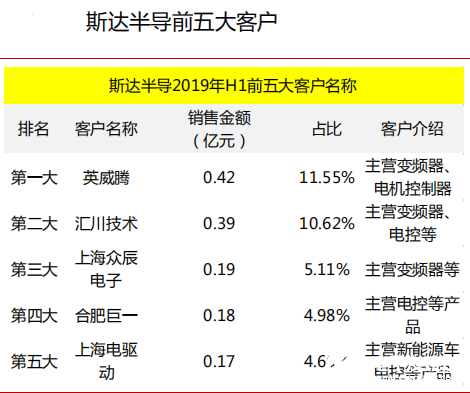

但是,我们观察到近年来,国内技术在不断突破。以斯达半导、比亚迪等为代表的IGBT企业逐渐取得突破。根据IHS数据,2017年斯达股份在全球IGBT排名第10名,是唯一一家中国企业,市场份额为2.00%。公司客户包括上海电驱动、合肥巨一、汇川技术等,从公司客户结构来看,部分产品已经开始在电动车领域应用,进口替代逐渐展开。

再看比亚迪,比亚迪2005年组建IGBT研发团队,2012年IGBT 2.0研发成功,并在e6等车型上装车,2018年比亚迪发布车规级IGBT 4.0。此外,比亚迪正加码对第三代半导体材料SiC的研究,有望实现全面自主可控。2019年11月,蓝海华腾发布公告,与比亚迪签署战略合作协议,在IGBT及电控领域利用各方优势,实现互利共赢。可以见得,进口替代正在一步步展开。

责任编辑:haq

-

电动汽车

+关注

关注

155文章

11944浏览量

230494 -

半导体

+关注

关注

334文章

27014浏览量

216334 -

汽车电子

+关注

关注

3024文章

7870浏览量

166512

发布评论请先 登录

相关推荐

半导体行业加速国产替代,万年芯多种产品受关注

中国半导体的镜鉴之路

作为产业上游关键,国产半导体材料进展如何?

作为产业上游关键,国产半导体材料进展如何?

智融科技亮相第五届国产半导体应用技术大会

车规级国产MCU-小华半导体

国产汽车级H桥智能栅极驱动器概述

国产半导体新希望:Chiplet技术助力“弯道超车”!

从杰发科技AutoChips AC8015看国产汽车芯片突围之路

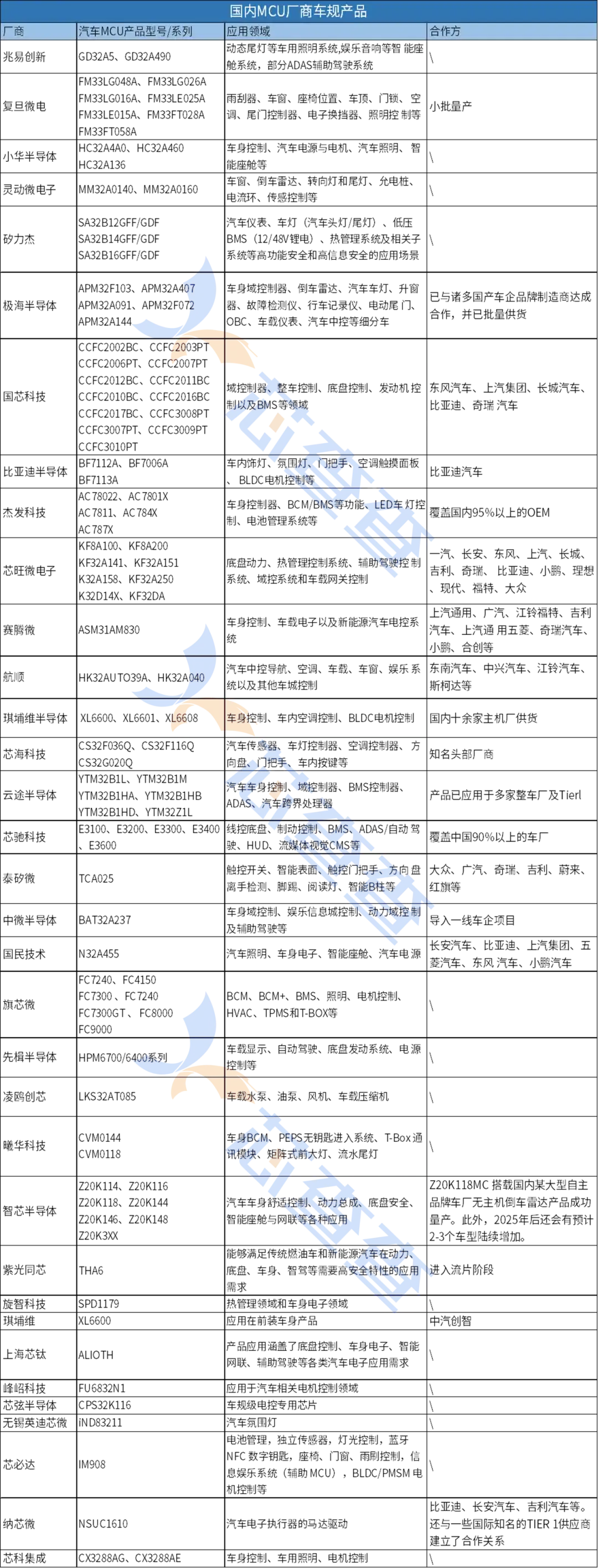

智能驾驶 | 34家厂商车规MCU型号汇总,一图速览国产MCU上车进展

云途半导体完成大额融资,加速高端汽车芯片国产化进程

国产汽车芯片的机遇与挑战并存

思考与探索|国产汽车电子芯片如何摆脱当前“内卷”困局

工商网监

工商网监

评论