中国光芯片产业格局分析

中国光芯片产业格局分析

光芯片产业链

01 中国光器件产业链

从光器件产业链看,主要环节为“光芯片、光器件、光模块、光设备”,最终应用于电信市场、数据中心市场及消费电子市场。其中,光芯片处于产业链的核心位置高技术壁垒,占据了产业链的价值制高点。

(资料来源:台湾证券交易所官网、长江证券研究所)

02 中国光芯片产业链

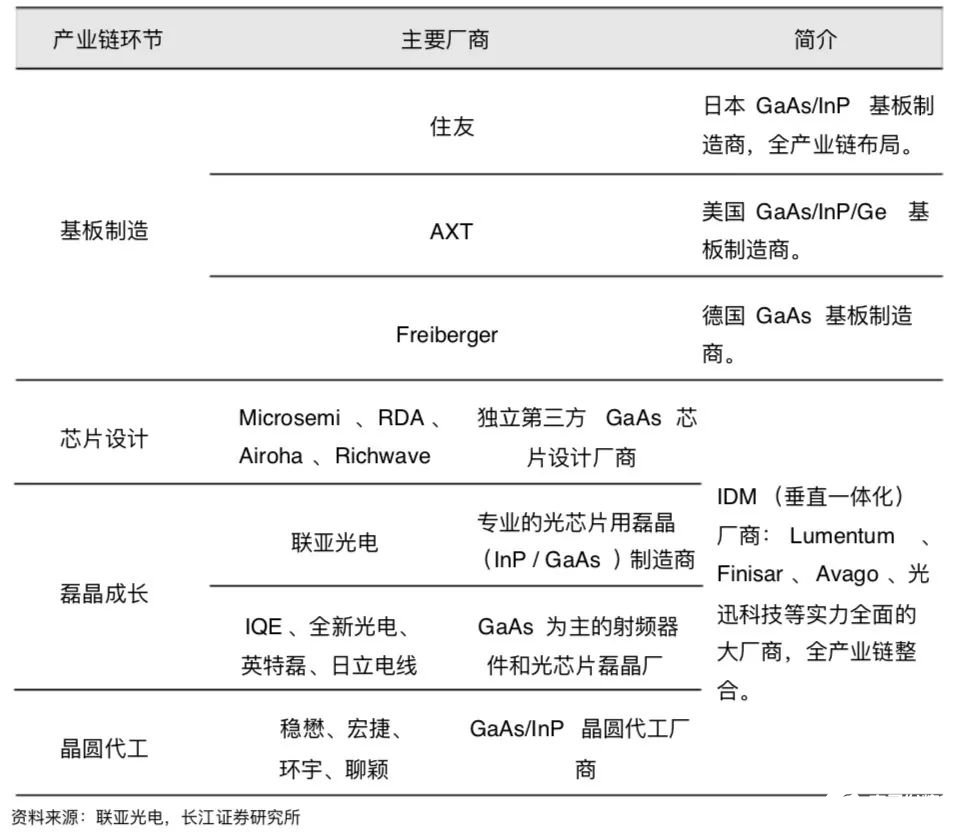

从生产流程看,光芯片产业链环节众多,工艺流程较为复杂,主要包括芯片设计、基板制造、磊晶成长、晶粒制造四个环节:

1、芯片设计: 用芯片设计软件根据特定的芯片功能要求制作光电线路图;

2、基板制造: GaAs/InP 材料经提纯、 拉晶、 切割、 抛光、 研磨制成单晶体衬底即基板;

3、磊晶成长: 根据设计图,用基板和有机金属气体在 MOCVD/MBE 设备里长晶,制成外延片( Wafer );

4、晶粒制造: 对外延片进行光刻等系列处理,制成电路功能完整的可封装晶粒。

(资料来源:台湾证券交易所官网、长江证券研究所)

在这些生产环节中,磊晶生成的外延片质量( Wafer )是决定光芯片性能的关键因素,且生成条件较为严苛,是光芯片制备的重要环节。目前,磊晶生长主要有 MOCVD 与 MBE 两种方式:

(1)MOCVD (金属有机物化学气相沉积): 以 III 族元素 +V 族元素(或 II 族元素 +VI 族元素) 组成的有机化合物作为晶体生长原材料,以热分解反应方式在衬底(基板)上进行气相外延,形成 III-V 族化合物(或 II-VI 族化合物)薄层晶体。在MOCVD工艺中,需要着重考虑系统密封性、流量、温度控制等工艺环节。

(2)MBE (分子束外延) : 与 MOCVD 相比,MBE 是一种更新的晶体生长技术。其主要方 法是将半导体衬底放置在超高真空腔体中,和将需要生长的单晶物质按元素的不同分别放在喷射炉中。通过加热,元素喷射的分子流在衬底上长出晶格结构。MBE能够制备超薄层的半导体材料(可达到单原子层水平) ,技术难度较高。

03 光芯片成本占比大,提升趋势明显

光芯片属于技术密集型行业,具有极高的技术壁垒和复杂的工艺流程。因此,光芯片在光器件/光模块中成本占比较大。此外,随着芯片速率的提升,制备难度增大,成本占比或进一步提升。一般情况下,对于低速率光模块/光器件(转换速率小于10Gbps ),光芯片的成本占比约为 30% 左右; 而对于高速光模块/光器件(调制速率大于25Gbps ), 芯片的成本占比约为60%左右。例如,全球数通光模块龙头中际旭创 (公司主力产品为100G QSFP28,采用 25G 光芯片),整体光芯片及组件成本占比在50%左右。

04 产业链垂直一体化为主,分工初现

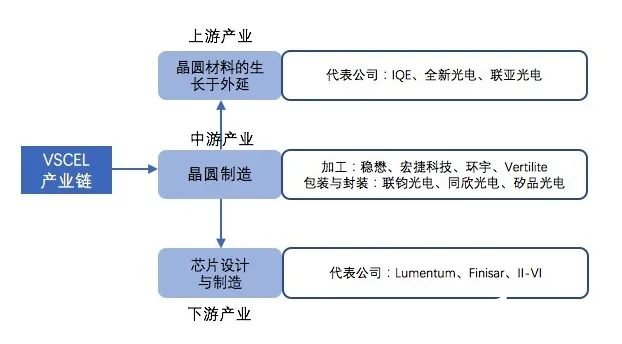

半导体行业发展中, 随着硅基半导体产业和 GaAs 化合物半导体在射频器件领域的大规模应用,相应的 IC 产业分工开始逐渐细化,芯片设计 — 磊晶成长 — 晶粒制作(晶圆代工)等专业厂商如雨后春笋般地出现,如以台积电为代表的硅基晶圆代工大厂,以及稳懋为代表的 GaAs 晶圆代工厂商。光器件行业的发展也遵循类似的规律,目前主要有两类光芯片制备厂商: 垂直一体化的 IDM 厂商以及第三方代工厂商:

(1)垂直一体化(IDM)厂商:负责从芯片设计到晶粒制作的全产业链制造,甚至延伸至下游的光器件与光模块制备环节。由于光芯片工艺复杂,客户需求多样,产品线难以标准化,加之行业规模有限,目前超过 50% 的光芯片的磊晶和晶圆制作都由 Finisar 、 Lumentum 和 Avago 等垂直一体化厂商( IDM )把控。

(2)第三方代工厂商:随着光芯片市场规模的拓展, IDM 厂商开始专注于芯片设计, 并逐渐剥离磊晶制作和晶圆代工业务,交给第三方代工厂商,出现了以联亚光电为代表 的专业光芯片磊晶厂,以及以 IQE 为代表的射频器件和光芯片磊晶双主业厂商。2017 年 9 月,VCSEL 激光器成为苹果手机面部识别核心组件,VCSEL 光芯片正式进入消费电子市场。我们认为,消费电子市场规模大且客户群体对成本的敏感性高,有望进一步驱动第三方代工厂商的规模化生产。

在光芯片市场形成初期,市场规模相对有限。光器件厂商为了扩大市场范围主要致力于上下游产业链的整合,形成垂直一体化的 IDM 厂商。随着市场规模的不断扩大,核心光芯片的生产线得以标准化,第三方代工厂商凭借成本优势迅速占领基板制造、磊晶成长、晶圆代工等生产环节,而原先的 IDM 厂商则专注于芯片设计等核心环节,逐渐剥离毛利率相对较低的代工环节。我们认为,随着光芯片市场规模的持续增大, VCSEL芯片在消费电子市场的渗透率提升,产业链有进一步分工细化的趋势。

市场规模加速增长且“一望无际”

伴随流量加速爆发,光芯片市场规模加速增长:

(1)电信市场: 传输网扩容正当时,接入网逐步向 10G PON 升级,5G基站大规模建设或带来超 20 亿美元光芯片市场空间,为 4G时代 2.8 倍。

(2)数据中心市场: 数据中心市场需求持续井喷。

(3)消费电子市场: VCSEL 芯片切入消费电子市场, 市场空间拓展10-100倍。随着硅光集成度提升带来价值占比提升,未来成长空间“一望无际” 。

从细分市场看,光芯片主要应用于电信市场、数据中心市场、 以及消费电子市场。其中,电信市场主要应用于传输网、 接入网以及无线基站,市场份额占比约 60%左右;数据中心市场主要应用于数据中心内部互联、连接数据中心间的 DCI 网络,市场份额占比约 30%左右;消费电子市场主要包括手机3D感应系统(内含VCSEL芯片),市场份额占比约 10%左右。

01 电信市场:有望迎来5G高增长机遇

从电信市场看: 有线方面,传输网扩容愈加紧迫,城域网 100G 逐渐下沉;接入网由 GPON/EPON 向 10G PON 升级。无线基站方面,目前正处于 4G 建设后期,需求相对疲软。随着 5G 基站大规模建设逐渐开启,有望迎来 5G 高增长机遇。

(资料来源:中国电信官网、长江证券研究所)

传输网扩容正当时, DFB/EML 芯片需求稳步增长

传输网主要包括骨干网和城域网。电信传输网具有传输距离远、带宽压力大等特点,相关设备中的光模块一般采用 DFB / EML 芯片。自2013年起,国内开展传输网 100G 升级,从骨干网向城域网逐渐渗透。随着数据流量的持续爆发,接入网 10G PON 的渗透率提升将再次对骨干网和城域网的升级产生需求。我们认为,随着流量持续增长,网络 升级将遵循:骨干网 → 城域网 → 接入网 → 骨干网的循环过程, 对高速光芯片形成持续而稳定的需求。

接入网向 10G PON 升级, DFB 芯片需求有望提升接入网用于连接传输网与终端,传输距离较短。目前,点到多点(P2MP)的光纤接入方式PON(passive optical network )是我国运营商采用的光纤接入方式,多采用EPON 或 GPON 。随着 4K/8K 视频、VR/AR 等技术的发展,EPON 和 GPON 已逐渐无法适应用户对带宽的需求。为实现网路的平滑升级, PON 的升级将成为关键因素, EPON 和 GPON 有望向 10G PON 技术升级。考虑到成本,在 GPON / EPON 方面,国内大多采用 FP激光器。在 10G PON 时代,需要采用 DFB 激光器。目前,国内具备自主生产DFB光芯片的企业较少,大量依赖于国外进口。随着接入网升级的全面展开,具备10G DFB 芯片量产能力的光器件厂商有望充分受益于行业需求红利。

不同接入标准与对应的光芯片类型:

无线基站需求放缓, 5G时代芯片需求有望大幅回暖

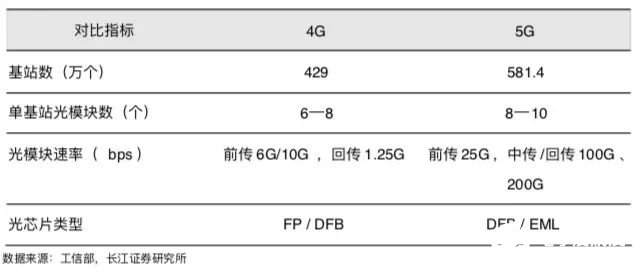

2020年起,5G规模商用开启,有望再次拉动对光模块的需求,预计市场规模超45亿美元,按照芯片成本占比50%估算,市场空间超20亿美元。根据测算,5G基站光芯片市场规模约为4G基站 2.8 倍左右。与4G基站光模块市场相比,5G基站的建设对光芯片的需求将持续提升

(1)从基站数量看:由于5G频谱频率上升,信号穿透建筑物的衰减较大,建站密度与4G基站相比将更高。预计,未来6年内有望建设 581.4 万个5G基站,密度是4G基站数的1.36倍。

(2)从单基站光模块数看: 5G基站架构从4G的 前传—回传 演进到 前传—中传—回传,单个基站需要的光模块数有望达 8-10 个,较4G基站有所增加。芯片方面,5G基站前传至少为 25G QSFP 28,主要采用DBF/EML芯片。中传回传有望采用 10G SFP+ 光模块,主要采用DBF/EML芯片。我们认为,目前正处于4G 基站与5G基站建设交替期,需求阶段性放缓。而随着 5G 商用将至,对于光芯片的需求将大幅提升,相关光芯片厂商有望迎接 5G 时代的高增长机遇。

光芯片应用于4G与5G基站的对比:

02 数据中心内部市场的发展有望提升

VCSEL/DFB 芯片的需求

数据中心内部连接距离相对短,以850nm的VCSEL和 1310nm的DFB芯片为主。其中,100G AOC和100G SR4 主要以VCSEL芯片为主,100G PSM4和100G CWDM4主要以 DFB 芯片为主。

随着数据中心承载的功能逐渐增加,数据中心内部传统的三层网络架构(接入层、中层的汇聚层)逐渐难以适应内部流量集中的趋势,带宽压力持续增大,新型分布式数据中心叶脊式网络架构随之兴起。

叶脊拓扑网络是两层结构,包括脊交换机和叶交换机,数据中心与外部的连接可以通过(边缘)脊交换机或(边缘)叶交换机实现。在该结构下,每台脊交换机与每台叶交换机之间都要进行连接。与传统网络层相比,叶脊网络扩大了接入层、汇聚层与主机之间的连接数。因此,在数据传输的效率得到提升的同时,对于光模块的需求也大大增加。

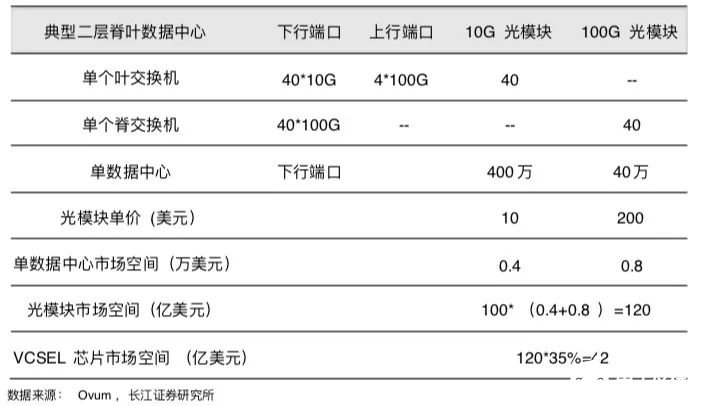

2020年光芯片市场空间测算:

核心假设:

1、新架构为 1:1 收敛比的二层脊叶型数据中心;

2、数据中心使用 10G 和 100G 两种端口;

3、单台叶交换机下连两个机柜共 20 台服务器,

单台脊交换机下连 10 台叶交换机。

在此假设下,100万服务器的数据中心需要400万个 10G 光模块,40万个100G光模块。根据Ovum,到2020年全球新增100个数据中心(100 万台服务器),则市场空间高达120亿美元。我们假设 VCSEL 芯片在光模块中的成本占比约35%,则2020年VCSEL芯片在数据中心内部的市场规模约为42亿美元。

数据中心互联(DCI 网络)市场规模发展将带来DFB / EML 芯片需求

随着流量爆发引起网络结构变化,驱动数据中心互联(DCI)市场呈高速发展趋势。目前,由于不同地区数据中心之间的信息需要通过电信骨干网相连,因此传输时延和传输成本无形之中大大增加。随着数据中心流量的爆发,骨干网的带宽成为限制数据互访流量爆发的瓶颈。在此背景下,DCI 网络在不同地区的数据中心之间重新建立新的传输通道,将极大地提升数据中心之间的传输效率,同时减少骨干网的传输压力。DCI 网络需要满足两点:

(1)要求网络架构采用DC间一跳直达的全互

联、扁平化网络,满足低时延要求。

(2)要求网络架构具备高密度100GE端口,及面

向1T、2T的平台平滑演进能力。

DCI网络主要采用WDM系统 (包括 CWDM 和 DWDM ),按距离可分为同一城市内互联和城市间互联。前者对应的传输距离一般在40公里以内,主要用到 DFB 芯片;后者对应的传输距离一般在为几百公里,主要用到 EML 芯片。随着 DCI 网络建设的逐步推进,高速光芯片的需求有望快速增长。

03 消费电子市场规模有望极大拓展

VCSEL 成为 3D 感应核心组件

2017年9月,苹果新款手机 iPhone X 配备的面部识别功能引起广泛关注。3D感应技术是面部识别的核心,其目的是创建一种非接触、非破坏性方式来数字化捕捉对象的技术,从而精确记录被捕捉对象的形状、距离等参数。VCSEL激光凭借其线宽窄、功耗低等特点,成为3D感应系统的首选红外光源,VCSEL芯片也成为3D感应系统的核心组件。

除了智能手机,3D感应系统正向其多类消费电子产品逐渐渗透。iPad 、Mac 、AR 眼镜等消费电子产品都有用到3D感应系统。我们认为,随着VCSEL在多种消费电子产品的渗透率逐步增大,VCSEL芯片的市场规模有望进一步拓展。

与光通信领域的 VCSEL 激光器相比,应用于 3D 感应的 VCSEL 芯片在技术难度方面较低。由于消费电子客户群体对价格较为敏感,我们认为消费电子 VCSEL 芯片的竞争 核心是规模扩展后的成本之争。从市场需求看,小米、 OPPO 、vivo 等手机厂商均已开始切入这一领域,扩大 VCSEL 生产规模将是大势所趋。我们看好国内光器件龙头厂商 通过扩展 VCSEL 的产能切入该领域。

硅光时代将至

硅光子技术是基于硅材料,利用现有 CMOS 工艺进行光器件开发与集成的新一代通信技术。硅光子技术的核心理念是“以光代电”,将光学器件与电子元件整合到一个独立的微芯片中,利用激光作为信息传导介质,提升芯片间的连接速度。我们认为,随着流量的持续爆发,芯片层面的“光进铜退”将是大势所趋,硅光子技术有望实现规模商用化。

01 芯片集成度有望大幅提升

在硅光子技术中,芯片的概念由原先的激光器芯片延伸至集成芯片。从结构上看,硅光芯片包括光源、调制器、波导、探测器等有源芯片及婺源芯片。硅光芯片将多个光器件集成在同一硅基衬底上,一改以往器件分立的局面,芯片集中度大幅提升。硅光子技术主要有以下三大优势:

(1)集成度高。硅光子技术以硅作为集成芯片的衬底。硅基材料成本低且延展性好,可以利用成熟的硅 CMOS 工艺制作光器件。与传统方案相比,硅光子技术具有更高的集成度及更多的嵌入式功能,有利于提升芯片的集成度。

(2)成本下降潜力大。在光器件和光模块中,光芯片的成本占比较高。传统的GaAs / InP衬底因晶圆材料生长受限,生产成本较高。近年来,随着传输速率的进一步提升, 需要更大的三五族晶圆,芯片的成本支出将进一步提升。与三五族半导体相比,硅基材料成本较低且可以大尺寸制造,芯片成本得以大幅降低。

(3)波导传输性能优异。硅的禁带宽度为1.12eV,对应的光波长为1.1 μm。因此,硅对于 1.1—1.6μm的通信波段(典型波长 1.31μm/1.55μm)是透明的,具有优异的波导传输特性。此外,硅的折射率高达3.42,与二氧化硅可形成较大的折射率差,确保硅波导可以具有较小的波导弯曲半径。

硅光子技术取得了高速发展,技术持续突破。不过,硅光子技术仍面临以下两大问题:

(1)芯片良率低,成本优势不明显: 目前,传统三五族半导体芯片的良率在 90% 以上,而硅光芯片需要将 III-V 族半导体键合在硅基衬底上。由于硅光集成的工艺尚未成熟, 在激光耦合等步骤上的良率较低,导致硅光模块成本难以进一步提升。

(2)硅波导与光纤的耦合效率低,性能优势不明显。硅基光波导的尺寸在0.4 — 0.5 μm量级,远小于单模光纤尺寸 (纤芯直径约8 — 10 μm)。尺寸上的差别将导致模场的失配,需要利用硅基波导光栅进行耦合,在耦合过程中将产生损耗。

02 硅光市场逐步形成,产业链逐渐清晰

近年来,硅光技术持续发展,以 Luxtera 、Intel 及 IBM 为代表的公司不断推出商用级硅光集成产品。2018年,全球硅光芯片及其封装器件市场将接近 2 亿美元,且整体市场有望保持高速增长。其中,数据中心应用占比将超过 90% 。预计2015 — 2025 年,硅光芯片及其分装器件市场的年均复合增长率高达45% ,市场规模有望大幅提升。

硅光子的市场规模(亿美元)快速增长

硅光集成模块收入占比(%)逐渐提升

随着市场逐步打开,硅光子芯片市场呈现逐步分化的状态。自2015年起,随着市场逐步打开,更多的厂商开始进入硅光子芯片市场。目前投入研发的公司不仅包括 Mellanox、Luxtera、Acacia、Finisar、Avago 等光通信公司,Intel 、IBM 、思科、IMEC 以及华为等厂商也加入了这一领域的竞争。随着厂商逐渐增多,从上游的原材料供应商,到中游的硅光子器件、芯片、集成厂商,再到下游的数据中心、电信等客户纷纷入场, 硅光子技术的产业链正逐步形成。

光芯片市场发展格局

01 制约芯片速率提升难点

激光器开启与关闭的频率

芯片的传输速率取决于发送光信号的频率, 即激光器开启与关闭的频率。这一频率与驱 动电路及相应的电路组件所决定。当传输速率为 10Gbps 时,单个信号的对应的时间为 0.1ns;而当传输速率提高至 25Gbps 时,单个信号的对应时间仅 0.04ns。高速光芯片的设计需要在提高传输速率的同时确保信号的质量。制约芯片调制速率的因 素主要有以下两点:

(1)寄生效应。芯片产生的 0/1 信号,本质上是驱动电路中的调制电流在“无电流 /有电 流”之间快速切换。电流的快速变化将产生由电感和电容引起的阻抗,产生寄生效应。由于电路中的电流无法产生突变,因此电流高速变化产生的激光信号不是理想的矩形,而是带有一定上升沿或下降沿延时的梯形信号。传输速率越高,电流的变化越快,寄生效应就越强。

(2)弛豫振荡 (阻尼振荡)。驰豫振荡是激光输出由不稳定趋向稳定的过程,这一过程一直存在。不过,在提升传输速率的同时需要同步增大调制电流,而弛豫振荡的角频率和阻尼速率随工作电流的增加而增大。因此,驰豫振荡限制了调制速率的上限。

除此之外,限制传输速率的因素还包括信号的色散等难点。为进一步提升传输速率,目前通常采用 PAM4 技术(四阶脉冲幅度调制),单通道传输速率可从 25G 提升至 50G 。

02 光芯片种类多升级快,市场处于充分竞争状态

从市场集中度看,光芯片厂商众多,市场集中度较低,整个市场正处于充分竞争状态。其中,Finisar 作为北美光器件的龙头厂商,占据全球 14.8% 的市场份额,国内龙头光迅科技市场份额占比为 5.6% 。

国内外主要光器件公司光芯片研发能力

光芯片与光器件产品种类多且升级更新快, 在市场规模既定的情况下单个产品的市场空间有限。与此同时,不同产品的细分使厂商不断寻求差异化竞争,在某一细 分领域精耕细作,这也是市场集中度难以提升的一大因素。

光芯片的国产化之路

01 国产替代进程加速

国内高速光芯片国产化率较低,已成为我国光器件的“阿喀琉斯之踵”。目前,高速光芯片核心技术主要掌握在美日厂商手中。2018年1月,工信部颁布《光器件产业发展路线图,将光芯片国产化上升为国家战略。而中美贸易摩擦与中兴禁售事件或将促使我国加大力度扶持高速光芯片,国产化进程有望进一步提速。

近几年,中国光通信市场快速发展,目前国内光通信器件市场占全25左右的市场份额。整体上,国内光器件厂商以中小企业为主,产品主要集中在无源器件、低速光收发模块等领域。国内厂商凭借成本优势在组装和代工方面占优,在产品研发与创新方面则相对薄弱。光芯片产品方面,国内产品主要集中在10Gb/s 及以下的低速光模块。根据《中国光器件产业发展线路图( 2018-2022 ),目前小于 10Gb/s 的光芯片国产化率达到80% ,10Gb/s 速率的光芯片国产化率接近50% ,而 25Gb/s 及以上的速率的光芯片则高度依赖出口,国产化率仅 3% 。

中国光器件在全球市场份额占比约 25%

光模块与光芯片国产化率预测

02 DFB/EML 芯片:国外厂商主导,

国内厂商开始蓄力

安捷伦是 ICT 巨人惠普分离出来的子公司。20 世纪 90 年代中期,安捷伦与昂飞合作,为昂飞公司制造生物芯片外围扫描配套设备。1999 年安捷伦自主开发生物分析系统及产品,与昂飞公司由供应商关系变成了直接竞争对手。而安捷伦自主开发的生物芯片产品利用惠普在打印技术领域的优势,制造出新一代生物芯片产品。

安捷伦公司重视产品和技术的融合,使得原安捷伦的员工主动学习不同背景的技术,不断进行新产品的创造。目前,安捷伦生命科学事业部产品包括:微阵列生物芯片、微流控体生物芯片、气相色谱、质谱分析、试剂。而其主打产品:基于喷墨技术的生物芯片以其可定制性强、成本较低,给用户提供了新特征的产品选择,因此顺利成为了昂飞这个龙头企业强有力的竞争对手。安捷伦是 ICT 产业成功实现产品融合跨越的典型案例。它证明了已存的大企业虽然在新兴技术孕育期缺乏先驱者优势,仍可依托自身丰富的内部资源,发挥自身技术与资源互补优势,突破产品融合创新,快速进入到新兴产业的融合型价值链中来。

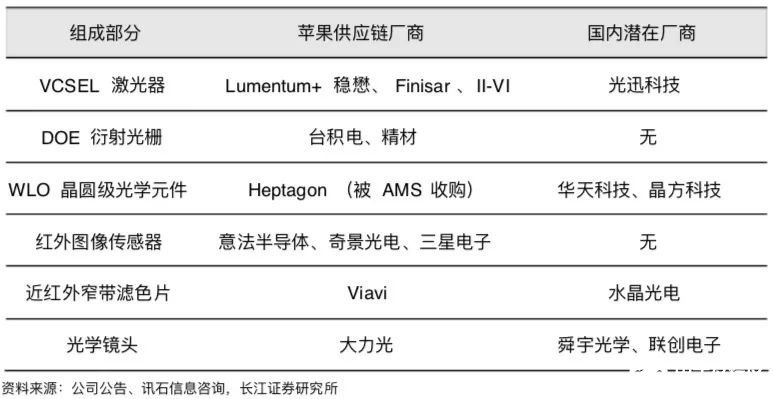

03 VSEL 芯片:安卓需求优势,

国内有望打造3D感应供应链

VCSEL 芯片是 3D 感应系统的重要组成部分。目前,国内在 DOE 衍射光栅、图像传感器这两部分尚无潜在厂商。此外,对于 TX 发射组模、 RX接收组模和可见光摄像头是彼此独立的,这些器件在空间上的相对稳定性非常重要,这对于 3D 感应系统的组装提出了更高的要求。我们认为,在安卓手机大规模部署 3D 感应的背景下,国内有望打造 3D 感应供应链,形成 3D 感应系统核心竞争力。从国外厂商看,苹果自 2010 年起先后收购多家公司布局 3D 感应。经过8年时间形成 3D 感应系统供应链,是移动端 3D 感应技术的核心竞争力。布局整个供应链需要长期的技术积淀,先发企业依旧占据着明显的优势。

3D感应系统重要组件:

04 政策加码,光芯片国产化上升为国家战略

2018年1月,工信部发布了《中国光电子器件产业技术发展路线图(2018-2022年)》 (以下简称《光器件产业发展路线图》),全面量化了核心光芯片的发展规划,全面提速DFB 、EML 、VCSEL 等核心芯片的国产化进程。根据规划,截止2020年:

(1)25G 级以上 VCSEL 芯片及器件: 国产化率将从

目前的 0% 提升至 10% — 20% 左右

(2)25G 及以上的 DFB 芯片: 国产化率将超过

30%

(3)10G / 25G EML 芯片: 国产化率将分 别达到

50% 和 30%

《光器件产业发展路线图》将光芯片的发展提升至国家战略层面,未来几年光芯片国产化率稳步提升的确定性高。

05 中美贸易摩擦提速国产替代

中美贸易摩擦反映了中美局势的动荡,中兴禁售事件更是凸显了我国高端芯片技术的不足。芯片技术的获取并非一朝一夕,国内高速光芯片技术缺失的局面短期内不会改变。不过中兴禁售事件或将促使我国进一步重视核心芯片缺失的现状,加大高端芯片的政策扶持力度。预计高速芯片国产化进程有望在《光器件产业发展线路图》 的规划上进

总体而言,随着5G驱动电信网络新建扩容,数据中心需求持续高增长,消费电子新蓝海开启;光芯片市场规模有望持续高增长且空间“一望无际” 。同时《光器件产业发展线路图》将光芯片上升为国家战略,叠加“中兴禁售事件” ,光芯片国产化进程有望进一步提速,国内相关龙头厂商有望迎来历史性发展机遇。

责任编辑:haq

-

芯片

+关注

关注

458文章

51434浏览量

428827 -

光器件

+关注

关注

9文章

94浏览量

15899 -

5G

+关注

关注

1356文章

48525浏览量

566829

发布评论请先 登录

相关推荐

展望“中国芯”,国产电容式MEMS压力传感器芯片午芯WXP380

看点:美国对中国光伏再挥关税大棒 美最高法院驳回英伟达诉讼 谷歌与XREAL达成战略合作

华为亮相2024中国光伏行业年度大会

国光量子推出全球首个真空噪声芯片

2025年SiC芯片市场大揭秘:中国降价,产业变革!

光耀25载再启新篇,CIOE中国光博会引领光电技术新潮流

2024CIOE中国光博会:昊衡科技在10B29,欢迎您来!

工商网监

工商网监

评论