第三季三星智能手机产生量市占23.2%,位居全球第一

第三季三星智能手机产生量市占23.2%,位居全球第一

12月2日消息,TrendForce集邦咨询发布的最新报告显示,第三季全球智能手机生产表现受惠于防疫松绑与旺季节庆需求带动,以及部分品牌扩大生产目标欲衔接华为释出的市占空间,推升第三季生产总量达3.36亿台,季增20%,达近年来单季最大涨幅。

展望第四季,预期市场将持续受到华为禁令的效应影响,受惠的各品牌仍将维持积极的生产备料模式,加上苹果新机助力,该季生产总量可望达3.51亿台,季增4%。

报告显示,三星第三季生产量为7800万台,市占23.2%,位居全球第一,季增近42%。第四季随着欧、美等地的节庆铺货结束,以及苹果新机发布的排挤效应,预估三星的生产量将下调至约6,200万台。

OPPO(包含OPPO,OnePlus,realme)、小米第三季的生产量分别为4,500台及4,450万台,季增64%和51%,市场份额分别为13.4%、13.2%,并列全球第二。

OPPO、小米、vivo都因预期成为华为市占衰退后的主要受惠者而提高生产目标,第四季将延续此态势,唯晶圆代工产能紧缺将导致生产目标无法被满足,基于当前状况,预估OPPO、小米第四季生产量为4,700万台及4,600万台。

第三季苹果受到新机延后发布影响,生产量仅4,200万台,季增2%,与华为并列全球第四。

第三季华为生产量为4,200万台,季减19%,与苹果并列全球第四。由于第四季无新机推出,预估生产量将下调至3,000万台。荣耀的拆分将不影响TrendForce集邦咨询针对华为全年的生产目标预测。

华为在禁令后采取的高库存策略,有助减缓8月17日美国第三波制裁带来的冲击,而基于平衡季度生产表现的考量,未来也将以稳定各季生产量为主。若相关零部件供应商未能及时取得对其出货许可,则华为将在2021年第一季末或第二季面临零部件供给断层。

排名全球第六的vivo,同样预期将受惠于华为释出的市占而提高市场铺货,故第三季生产量达3,000万台,季增13%;第四季则可望达3,500万台。

责任编辑:gt

-

智能手机

+关注

关注

66文章

18493浏览量

180223 -

三星电子

+关注

关注

34文章

15863浏览量

181019 -

华为

+关注

关注

216文章

34438浏览量

251759

发布评论请先 登录

相关推荐

2024年Q3全球智能手机出货量微增,苹果领跑市场营收

中国智能手机市场第三季度持续增长,vivo领跑市场

三季度智能手机出货量增长 国产手机年终大战:集体涨价

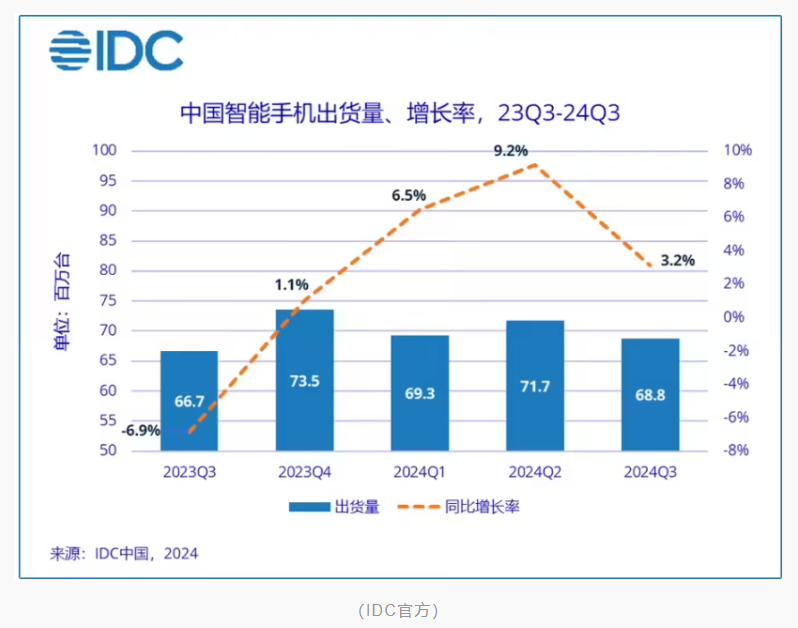

2024年第三季度中国智能手机市场出货量达6878万台

2024年第三季度全球智能手机销量同比增长2%

2024年第三季度全球智能手机出货量同比增长5%

8月全球智能手机出货量增长 缓慢复苏

苹果和三星主导全球智能手机的市场

三星发布新智能手机和无线耳机,引领移动科技新风尚

三星、小米和荣耀领跑欧洲智能手机市场复苏

2024年第一季度全球智能手机SoC芯片出货量及营收

三星显示用于智能手机的刚性OLED面板出货量在今年年初飙升

去年全球智能手机出货量创近10年新低 但苹果已超过三星登顶第一

2023高端智能手机:苹果4倍于三星横扫全球

工商网监

工商网监

评论