又一家锂电材料IPO获受理,募资11.97亿,拟用于电子铜箔项目

又一家锂电材料IPO获受理,募资11.97亿,拟用于电子铜箔项目

12月1日,铜陵有色(000630)控股子公司安徽铜冠铜箔集团股份有限公司(下称“铜冠铜箔”)创业板IPO获受理,保荐机构为国泰君安,铜冠铜箔预计融资金额11.9727亿元。

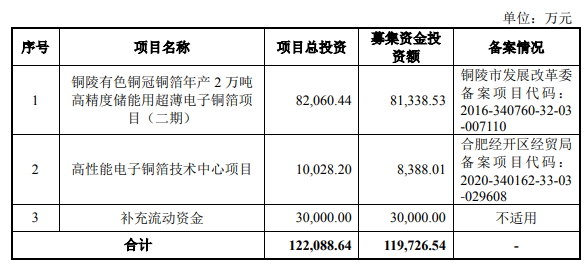

铜冠铜箔的招股说明书(申报稿)显示,本次拟发行股份不超过2.08亿股,占发行后总股本比例不超过25%,募资约11.97亿元,拟用于年产2万吨高精度储能用超薄电子铜箔项目(二期)、高性能电子铜箔技术中心项目和补充流动资金。

图片来源:招股说明书

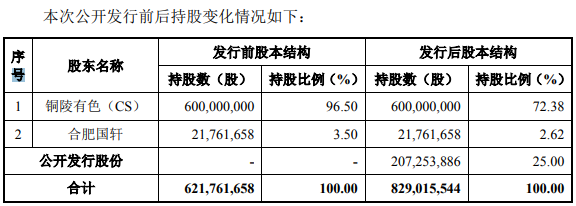

值得注意的是,国轩高科是铜冠铜箔的股东之一,本次公开发行前,国轩高科的持股比例为3.50%,发行后,国轩高科仍将持有2.62%。

图片来源:招股说明书

业绩方面,2017-2019年及2020年1-6 月,铜冠铜箔营业收入分别为22.76亿元、24.11亿元、24.00亿元及10.15亿元;分别实现净利润3.33亿元、2.27亿元、1.00亿元及2086万元。

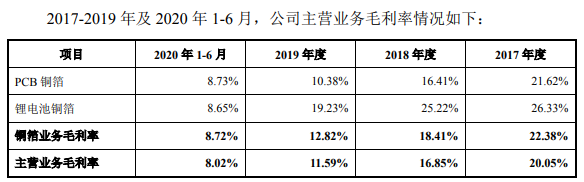

与业绩相对应的是,铜冠铜箔产品的毛利率也在逐年走低。报告期内,铜冠铜箔主营业务毛利率分别为20.05%、16.85%、11.59%及8.02%,其中铜箔业务毛利率分别为22.38%、18.41%、12.82%及8.72%。

图片来源:招股说明书

从以上数据可看到,该公司的业绩总体上呈现下滑趋势。铜冠铜箔称,主要原因是受下游行业景气度下滑、PCB铜箔供需关系变化导致加工费下降及新冠肺炎疫情影响所致。

铜冠铜箔指出,已通过加强高端产品研发、调整产品结构、强化成本管理等方式,降低行业环境对公司业绩的影响。不过,若未来铜箔行业景气度持续下滑,将对业务增长、产品销售或生产成本产生不利影响,仍可能导致铜冠铜箔经营业绩出现下滑的风险。

研发实力方面,铜冠铜箔拥有发明专利21项,并已于2018年实现6μm双面光锂电池铜箔的规模化生产,是国内最早实现 6μm 产品生产的企业之一。随着下游客户逐步切换至6μm产品,其销量、销售收入占公司锂电池铜箔销量及销售收入的比例呈逐年上升趋势。

不过,由于客户结构不同,目前铜冠铜箔6μm锂电池铜箔产品的产销量低于同业主要竞争对手。未来,若铜冠铜箔不能扩大6μm高端铜箔的市场占有率,则铜冠铜箔的锂电池铜箔产品的盈利能力及市场竞争地位将受到影响。

此外,招股说明书显示,目前铜冠铜箔已掌握4.5μm 极薄锂电池铜箔及高抗拉锂电池铜箔的核心制造技术并具备小规模生产能力,其商用正在有序推进过程中。

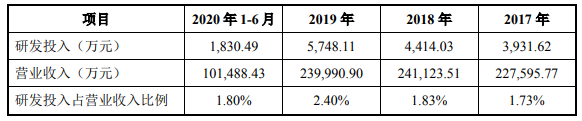

研发投入方面,报告期内,铜冠铜箔研发投入金额分别为3932万元、4414万元、5748万元和1830万元,占营业收入的比重分别为1.73%、1.83%、2.40%和1.80%。

图片来源:招股说明书

应收账款方面,报告期各期末,公司应收账款账面价值分别为3.67亿元、3.01亿元、3.36亿元和3.72亿元,占流动资产的比例分别为47.77%、36.66%、45.07%和40.49%。铜冠铜箔称,整体来看,随着生产经营规模扩大,业绩增长,应收账款账面价值可能进一步增长。

产能方面,截至目前,铜冠铜箔拥有电子铜箔产品总产能为4.5万吨/年。其中,PCB 铜箔产能2.5 万吨/年,锂电池铜箔产能2万吨/年。

客户方面,在锂电池铜箔领域,铜冠铜箔的客户包括了比亚迪、宁德时代、国轩高科、力神股份、星恒股份等锂电池头部企业。其中,2020年1-6月,比亚迪是铜冠铜箔的第四大客户,铜冠铜箔对比亚迪的销售金额占营业收入的比例为7.03%。

不过,总体来看,报告期内,公司前五大客户销售金额占当期公司营业收入的比例分别为57.66%、58.72%、53.27%和58.69%,客户集中度相对较高。

责任编辑:xj

-

锂电池

+关注

关注

260文章

8095浏览量

169918 -

铜箔

+关注

关注

5文章

220浏览量

16293

发布评论请先 登录

相关推荐

西安奕材科创板IPO获受理,拟募资49亿

天有为电子IPO募资30亿元!年净赚超8亿,全液晶组合仪表业务量激增

武汉新芯集成电路科创板IPO申请获受理

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

青岛科凯电子计划创业板上市,拟募资10.01亿元

中鼎恒盛IPO终止,原拟募资10亿元

2023年33家储能企业IPO获受理!疯狂吸金扩产,总募资339亿

瀚天天成IPO获受理,拟于上交所科创板上市

瀚天天成科创板IPO申请获受理

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

米格新材创业板IPO迎来新进展!主打高温热场隔热碳材料,募资5.02亿扩产及研发

工商网监

工商网监

评论