SEMI:全球半导体设备Q3销售年增三成

SEMI:全球半导体设备Q3销售年增三成

半导体行业协会(SIA)今天发布了半导体的全球销售金额,据他们报道,2020年十月,全球半导体销量达到了390亿美元,同比增长了6.0%。数据显示,2019年10月,全球半导体销售总额为368亿美元。在和2020年9月的379亿美元相比时,10月的半导体营收也增加了3.1%。

此外,根据他们新发布的 WSTS行业预测预计,2020年全球年销售额将增长5.1%,然后在2021年增长8.4%。这两个年度的预测都高于7月份发布的WSTS预测。

SIA总裁兼首席执行官约翰·诺弗(John Neuffer)表示:“ 10月份,全球半导体销售额的同比增长幅度是自今年三月来最大的,这继续显示出迄今为止,全球半导体市场对大流行和其他宏观经济因素造成的不利影响的承受力。”

“预计到2020年半导体年销售额将适度增长,预计2021年将有较大增长。”John Neuffer强调。

从地区来看,美洲(14.2%),中国大陆(6.3%)和亚太地区/其他地区(5.3%)的销售额同比增长,但在日本(-1.0%)和欧洲(- 4.8%)。按月计算,所有地区的销售额都有所增长:欧洲(6.0%),美洲(3.2%),中国大陆(2.9%),亚太地区/所有其他地区(2.8%)和日本(1.6%) 。

此外,SIA今天还投过WSTS 2020年秋季半导体市场报告,该预测预计该行业的全球销售额到2020年将达到4331亿美元,比2019年的4123亿美元增长5.1%。WSTS预计到2020年,美洲(18.7%)和亚太地区(3.8%)将逐年增加,而日本(-0.6%)和欧洲(-8.4%)预计将下降。

ICinsights:DRAM收入最高,NAND 2020年增长率最高

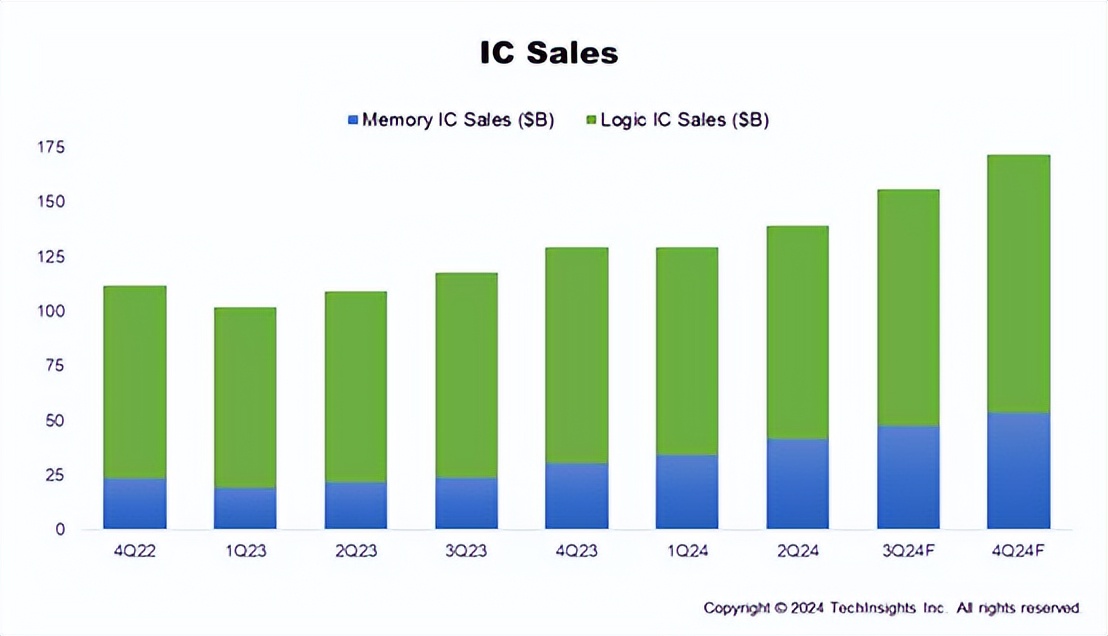

根据ICinsights的报道,就销售额而言,2020年排名前五名的IC产品类别均与计算或通信应用有关。其中DRAM的估计销售额为652亿美元,在2020年的销售收入中名列前茅,其次是NAND闪存(图1)。计算机和手机处理器也与“计算机专用逻辑”一起列出了该列表。

ICinsights的报告指出,自2017年以来,即使在2019年内存市场急剧下滑的情况下,DRAM仍是IC领域最大的营收来源 。据他们报道,预计DRAM还将在2021年保持最大的IC市场地位。

根据预测,2020年,计算机CPU的收入将排名第三。这得益于消费者和企业向家庭式在线活动过渡,Covid-19大流行导致计算系统升级。此外,处理和存储所有这些信息的数据中心服务器的出货量增加也有助于该部门的销售。报道表示,在2020年下半年,高价5G处理器的销售是今年手机应用MPU销量增长的关键。

如果探索2020年收入最强劲 的产品种类,预计NAND闪存将以今年的25%的销量激增位居榜首。由于数据中心服务器制造商的强劲需求导致平均售价急剧上升,因此今年第一季度NAND闪存销售异常强劲。在今年剩余时间内,NAND闪存的价格继续上涨,但涨幅要小得多,导致该细分市场的销售额稳步增长25%。

推动新智能手机发展的5G处理器的出现,预计今年将使手机应用MPU的销售额增长24%。大多数5G处理器都基于5nm工艺技术,这是一种价格较高的领先技术。更快,技术含量更高的5G智能手机还帮助大幅提高了其他与通信相关的IC产品领域的销售额。

在这个遭受新冠病毒困扰的年份中,IC行业一直是最具韧性的市场之一。尽管在2020年造成了严重的全球衰退,但Covid-19大流行刺激了全球数字化转型的加速,导致33种IC产品类别中的21种得以幸存(甚至兴旺发展),并实现了正增长。承诺明年将在全球范围内开发和管理疫苗,预计到2021年全球GDP强劲反弹,IC市场将实现两位数增长。

SEMI:全球半导体设备Q3销售年增三成

国际半导体产业协会(SEMI)3日发布全球半导体设备第三季销售金额,相较2019年明显成长30%,其中大陆市场整体销售规模位居冠军,采购规模达56.20亿美元,台湾则排名第二,销售金额高达47.50亿美元。

SEMI于3日发表的全球半导体设备市场报告(Worldwide Semiconductor Equipment Market Statistics Report,WWSEMS)中指出,2020年第三季全球半导体制造设备销售金额,较2019年同期成长30%至194亿美元,与第二季相比也增加了16%。

其中,第三季总销售金额最高的市场为中国大陆,达到56.20亿美元、年成长63%,位居全球冠军,排名第二为中国台湾,总销售金额达到47.50亿美元、季增36%,年增22%,韩国则排名全球第三,总销售金额为42.20亿美元、年增92%。

法人指出,大陆自华为被美国下达禁令后,半导体产业链大举提前备货,预防美国下一步禁令。据了解,大陆晶圆代工大厂中芯已经被美国锁定,恐被列入下一波黑名单,因此中芯日前也传出大举采购半导体设备相关零组件及材料。

不仅如此,大陆为摆脱对美国设备的依赖,开始大力进行半导体设备自主化开发,并采购大量零组件进行相关研发,也成为推动大陆第三季半导体设备销售金额居冠的主要原因之一。

另外,排名第二的中国台湾则受惠于台积电、日月光及美光等半导体产业链持续对台湾大量投资,当中台积电更开始从5纳米制程推进到3纳米世代,并对应用材料及ASML等设备供应链采购大量曝光机及蚀刻机等产品线。

至于韩国则由三星、SK海力士为半导体设备采购主要厂商,其中三星正积极争取采购ASML的极紫外光(EUV)设备,以拓展逻辑晶片先进制程及DRAM新世代产品开发。

责任编辑:tzh

-

半导体

+关注

关注

334文章

27548浏览量

220222 -

IC

+关注

关注

36文章

5967浏览量

175827 -

NAND

+关注

关注

16文章

1685浏览量

136267

发布评论请先 登录

相关推荐

2024年11月全球半导体销售额同比增长20.7%

SEMI: 2024 年第三季度全球半导体制造业强劲增长

SEMI全球副总裁预测:2024年全球半导体销售额将破6000亿美元

SEMI报告:未来三年全球半导体行业计划在300mm晶圆厂设备上投资4000亿美元

中国大陆成全球半导体制造设备销售核心市场

预计Q3全球IC销售额同比增长29%

全球半导体设备市场2024年展望:破千亿美元大关,中国大陆成关键驱动力

半导体制造设备市场迎来新纪元:2024年销售额将破千亿美元大关

5月中国半导体销售年增24.2%;全球销售491亿美元,同比增长19.3%

工商网监

工商网监

评论