家宽用户ARPU值长期徘徊不前 需要新的价值增长模式

家宽用户ARPU值长期徘徊不前 需要新的价值增长模式

C114讯 12月8日消息(特约作者 张运来)自从中国移动2013年12月正式进入家庭宽带市场之后,我国的家庭宽带用户规模就保持了较高的增长速度。直到今天也是如此,即便家宽用户总量已经超过全国家庭总户数。在家庭宽带用户规模高速增长的同时,家宽价值贡献偏小的问题也越来越凸显,特别是面对固网家庭投资大、收效慢的等现实情况时。

一、家庭宽带用户规模增长迅猛

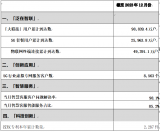

工业和信息化部公布的《2020年1-10月通信业经济运行情况》显示,截至10月末,三家基础电信企业的固定互联网宽带接入用户总数达4.81亿户,同比增长6.4%,比上年末净增3153万户。其中,100M以上宽带占比超过93%。

家宽用户迅猛增长的背后是以中国移动为代表的三大运营商不遗余力深耕固移融合、移固融合的结果。在庞大的移动用户群带动下,公开数据显示,中国移动已经超额完成全年发展目标,而且其家宽用户规模已经突破2亿户大关。

除了中国移动保持了常有的发展速度之外,中国联通和中国电信也实现了一定的正增长。公开的月报数据显示,今年1-10月份,中国联通和中国电信的宽带用户分别净增360万户和464万户。宽带市场还有进一步发展的空间。

二、家宽用户ARPU值长期徘徊不前

在宽带中国、提速降费等监管政策推动下,我国的宽带用户规模出现了前所未有的增长势头。特别是中国移动的超低价策略,不但直接获得了大量用户,而且也直接拉低了行业整体价值。当然,从用户角度看,用户确实获得超大实惠。

除了低价发展家宽用户,运营商在运营商也在加快宽带业务延伸。工业和信息化部公布的数据显示,我国的IPTV(网络电视)总用户数达3.12亿户,同比增长6.2%,比上年末净增1813万户。IPTV用户的宽带渗透率已经超过64%。

虽然运营商也在加快宽带业务延伸,但是即便增加了IPTV(网络电视)业务,家宽用户综合ARPU值并没有出现大家预期的明显增长。这其中除了提速降费的强力推动之外,运营商内部的无序竞争也是重要因素。

三、家庭宽带需要新的价值增长模式

长期以来,运营商按照先圈地再运营的思路发展家庭宽带。这种玩法支撑了家宽用户的迅猛发展。在家宽用户规模已经突破天花板之后,运营商从最初的要客户已经转向要价值,先圈地再运营的发展模式已再不适应当前的经营转型。

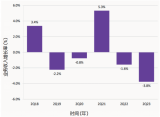

在宽带延伸业务当中,网络电视最发展最好的业务,但是仅仅靠这一项业务,并不能支撑起家宽用户综合ARPU值的提升。最近3年的数据已经证实了这个问题的严重性。这也说明宽带的智慧家居入口作用并没有得到充分发挥。

智慧安防、智慧大屏等业务也是运营商在极力推广的业务,但是从现在的发展数据看,除了给硬件厂家做嫁衣之外,自身并没有获得价值的提升。这其中最大的影响因素就是,运营商只提供了信息管道入口,没能分享到其中的硬件增长带来的额外红利。

以智慧安防为例,运营商提供家宽的网络接入点之后,并不能直接把控住用户的硬件选择权。用户完全可以自由选购非运营商提供的安防硬件设备。如此以来,运营商除了免费做广告之外,还得消耗更多的网络维护成本。

如果运营商不能把控住家宽用户的硬件选择权,那么即便有再多的智慧家居应用,运营商最终还是难逃管道商的宿命。智慧家居的概念再好,运营商如果仅仅是提供号卡或者提供宽带接入,那么最终其家宽的价值并不会增长。

中国移动已经认识到了这个严重问题,并设置了杭州研发中心,专门搞各种家庭业务硬件产品。但是从现在的发展走势看,特别是从公开市场上的智慧家庭硬件产品种类看,运营商的步伐还不够大,搞不过360、小米等互联网公司。

软件方面搞不过互联网公司,硬件方面也有搞不过互联网公司的倾向。这其中最大的影响因素就是运营商的主要精力都放在了放号并通过行业内部竞争发展用户上面,并没有把精力集中到掌控智慧家居硬件上来。既然运营商做不到一条龙服务,那么就会出现被互联网公司截胡的极大可能性。

小米的各种智慧家居产品,绝对是运营商的噩梦,包括中国移动。虽然中国移动已经入股小米,分享到了一部分红利。但是这种通过赚取股票红利得到的收益,自然没有自己独占整个业务链条之后获得的收益大。

在移动通信领域,软件方面运营商搞不过互联网公司,最终变成了纯粹的流量管道。在固定通信领域,硬件方面运营商还是搞不过互联网公司,现在也已经出现了被管道化的趋势。家庭宽带作为重要的智慧家居入口,运营商需要整合上下游之后才能实现家宽价值的最大化。否则,极有可能又变成互联网公司的踏脚石。我们认为,对于宽带业务的增值问题,运营商的破局应该从整合家宽业务上下游开始。

责任编辑:xj

-

运营商

+关注

关注

4文章

2398浏览量

44429 -

宽带

+关注

关注

4文章

988浏览量

60304 -

网络

+关注

关注

14文章

7557浏览量

88742

发布评论请先 登录

相关推荐

需要同时用LMP91000测量浓度值和温度,测试发现在温度测量(TIA ON)模式下电压值很小,为什么?

玻色量子荣登“投资家2024年度最具投资价值企业TOP100榜单”

深度挖掘5G网络潜在价值,满足用户的个性化需求

宽输入范围非同步电压模式控制器TPS40200-Q1数据表

AI禁区徘徊监测识别摄像机

台湾电路板协会:电子与PCB行业今年将进入增长期

华为宋晓迪:FWA三大拐点,加速家宽业务发展

中国联通:“大联接”用户逼近10亿,5G行业虚拟专网用户数翻倍

在车圈大玩长期“价值”,极狐是懂点“经济学”的!

TCPWM输入脉宽捕获数据异常的原因?

陷入商业困境的5G时代

工商网监

工商网监

评论