锋芒

锋芒

随着工业互联网的全面推进,工业互联网相关产品的竞争变得异常激烈。东方国信和荣之联作为工业互联网行业工业大数据领域中的佼佼者,谁才在工业大数据领域锋芒四射呢?

东方国信VS荣之联

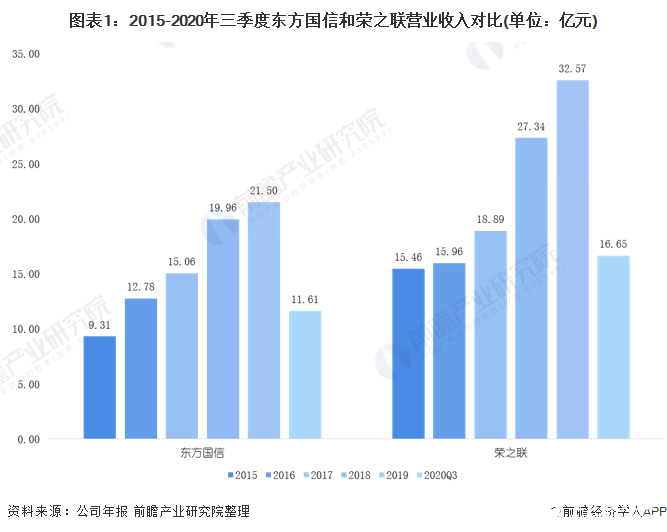

——荣之联营业收入远超东方国信

从营业收入来看,东方国信和荣之联的营业收入都呈现逐年上升趋势,但荣之联的营业收入增幅更大。在2019年,东方国信司实现营业总收入21.50亿元,较上年同期增长7.73%。而荣之联在2019年实现了营业收入325,658.70万元,较上年同期增长19.11%;2019年荣之联克服了2017、2018年度连续两年经营亏损所造成的种种不利,积极通过业务、人员和管理的各种优化与调整,制止住了公司业绩的下滑势头,蓄势待发。

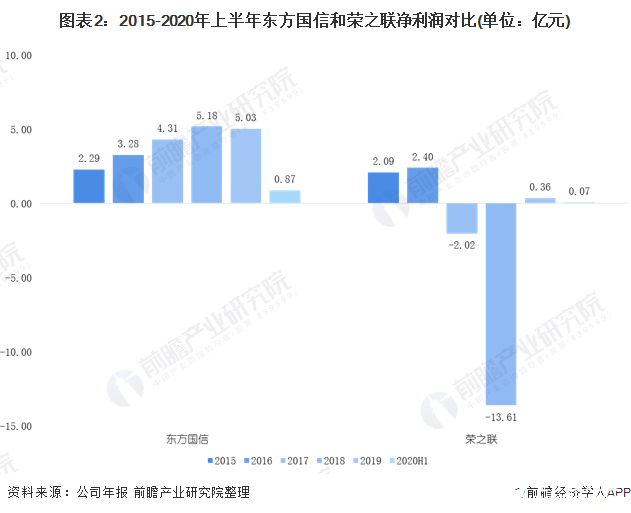

——东方国信净利润趋势稳定上升

从净利润来看,2015-2020年上半年东方国信的净利润呈现逐年上升趋势;而荣之联的净利润走势呈现大幅波动趋势。2019年,东方国信实现了归属于上市公司股东的净利润5.03亿元,较上年同期减少2.86%,系由于计提了信用减值损失从而导致营业收入上升的同时净利润在下跌。

而荣之联的净利润在2018年为-13.61亿元,大幅亏损的原因主要是由于计提了商誉减值准备6.81亿元,如果不考虑商誉减值的影响,公司2018年度归属于上市公司股东的净利润为-6.8亿元,较上年同期下降607.88%;此外,公司主要全资子公司车网互联2018年度亏损4.4亿元,上年同期净利润为8185万元,减少632.90%。主要原因是:车联网市场近年来变化非常快,虽然存在较大的市场空间和众多的业务机会,但是随着竞争的加剧和市场的逐步成熟,要求车联网企业能够快速进行业务转型与产品迭代,车网互联团队在近几年的业务拓展过程中暴露出市场反映不灵活、项目管理能力不足等短板,几次大的业务转型均不成功,人员成本和运营费用居高不下从而导致荣之联的净利润大幅度下跌。在2019年,荣之联的净利润由亏转盈,实现净利润0.36亿元。

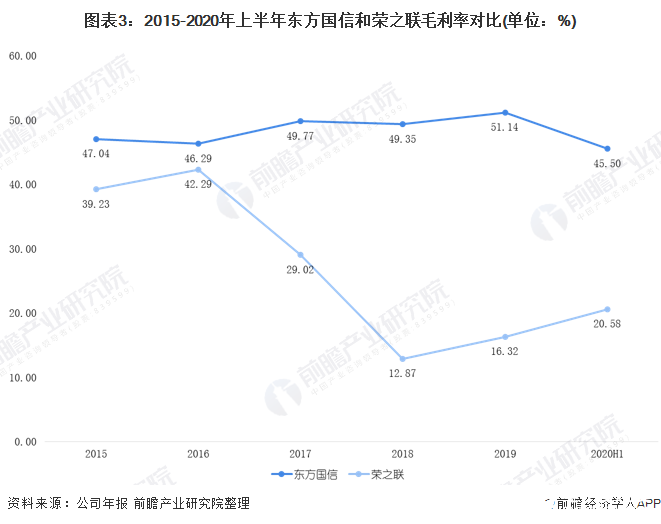

——东方国信毛利率远超荣之联

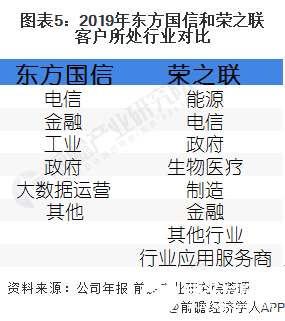

从毛利率来看,东方国信的毛利率一直维持在50%左右,获利能力高。从客户所在行业来看,在2019年,电信行业的毛利率为57.51%,同比上升1.71%;金融行业的毛利率为44.6%,同比下降2.37%;工业行业的毛利率为51.52%,同比上升11.33%;政府的毛利率为44.11%,同比上升3.42%;而大数据运营行业的毛利率为62.63%,同比上升6.85%。

而荣之联的毛利率呈现大幅波动趋势,在2016年的毛利率为42.29%,随后下跌至2018年的12.87%,2019年又上升至16.32%。

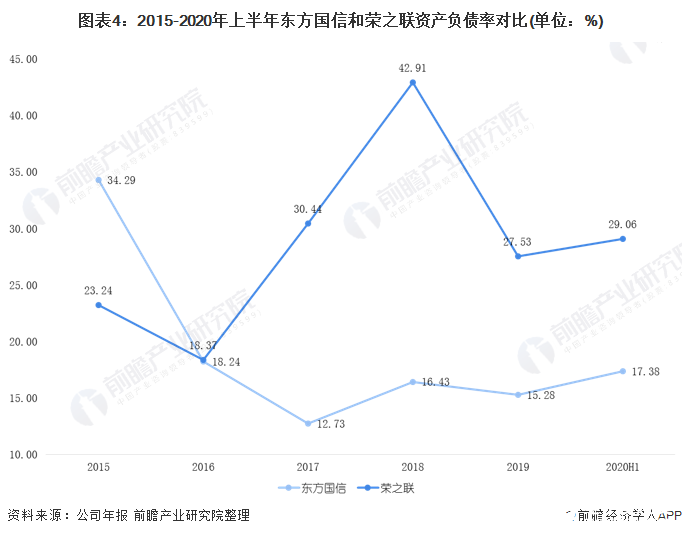

——东方国信和荣之联都偏向金融融资

从资产负债率来看,东方国信和荣之联的资产结构都较为良好。东方国信的资产负债率从2015年34.29%一直下跌至2019年的15.28%,资产结构较好,债权人承担的风险较小。

而荣之联,在2017年和2018年其资产负债率快速攀升,但净利润却大幅下跌,在2019年荣之联司加大了资产清理和优化的力度,对于部分投资公司的股权进行了适当分割与转让,引入新的战略投资者,盘活与加速部分孵化业务的成长,同时择机盘活部分闲置房产,公司的资产状况更加良性与健康,资产负债率从本期初42.91%降低到2019年末的27.53%。

——金融领域 东方国信和荣之联你追我赶

在金融领域,东方国信的子公司屹通信息新增河北银行等20家新客户,企业云管家新增客户数7家。屹通金服及其生态云服务,是公司起精心打造和布局未来的重要举措。2019年,屹通金服已初步完成搭建公司自有生态云平台,全新运营模式的“扶摇”APP正式上线,接入了相当数量的第三方增值服务,为银行对公和对私客户以及银行员工提供精准与智慧的泛金融服务。此外,公司自主研发的产品CirroData数据库,在多个银行实现了对于DB2、Oracle、TereData等国外数据库产品以及Hadoop开源工具的替换,CirroData在金融领域某重要客户中已经成功全面替代了国外同类知名产品,打造了为业内赞誉的标杆案例,在金融行业数据库国产化的进程中占据了领先的优势地位。在华夏银行项目中,结合华为的泰山服务器以及华为云与客户首次共同实践基于完全国产化环境的项目开发与部署,为在金融行业客户中实现全面国产化起到了引领作用。公司在保险领域继续开疆拓土,新拓展保险行业客户6个,累计客户13个,订单连续三年增长50%以上。公司协助保险客户推动大数据治理,洞察客户特征,实现客户画像、标签应用服务、精准营销管理平台的落地开花,极大提高了公司在保险行业的知名度。

而荣之联依托IT系统规划、建设及运维的经验,巩固并扩大在金融行业的业务覆盖面和市场占有率。2019年,金融行业营收18.31亿元,占公司营业收入的56.22%,同比增长26.46%。此外,在传统优势的银行领域,公司持续深化与招商银行、平安银行、人民银行清算中心、国家开发银行、光大银行等金融机构合作,并积极拓展与城商行、农商行和外资银行的项目合作。公司积极发力保险行业,报告期内成功中标太平洋保险、合众人寿、汇丰人寿等客户的IT服务及智能运维等项目。

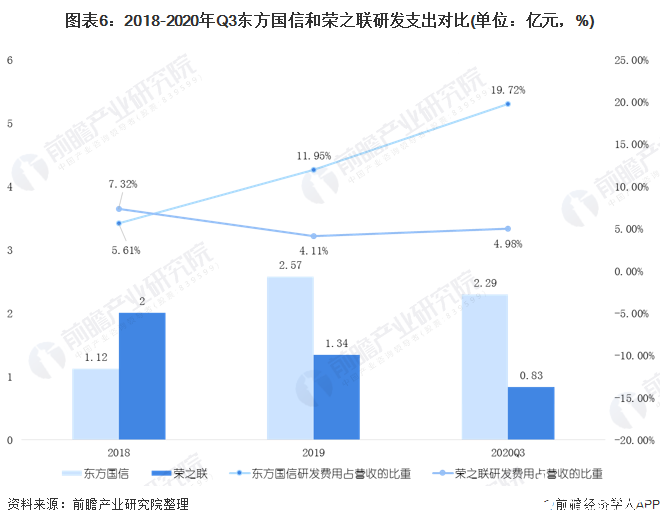

——东方国信更加注重研发

2019年,荣之联在保规模、压费用、稳盈利的同时,依然保持一定的研发投入,研发的方向聚焦在生物基因检测、云管理平台和人工智能应用等方向,2019年年公司新增已获授权发明专利6项、外观设计专利1项、实用新型专利3项,新增计算机软件著作权3项,新申请发明专利4项。未来随着公司经营业绩的向好,将持续加大对研发的投入和研发效率的提升及研发成果转化等关键环节的重视与落实,增强公司持续发展的后劲。

而东方国信的研发支出在2019年大幅攀升,为2.57亿元,系由于加大了对工业互联网平台、数据科学云平台等项目的自主研发投入,导致研发费用大幅上升。截止2019年年底,公司(含子公司)共已取得软件著作权687项,专利权及专利申请权68项。2019年内,公司统计新增软件著作权175项,专利权及专利申请权29项。

责任编辑:gt

-

工业互联网

+关注

关注

28文章

4333浏览量

94468

发布评论请先 登录

相关推荐

车企激战高压平台!比亚迪要把“超充战”打到天花板

BD数字化装备场新势起:工位机携手移动式加固信息处理终端共绽锋芒

TITAN Haptics荣获深圳国际创新创业大赛三等奖

《具身智能机器人系统》第1-6章阅读心得之具身智能机器人系统背景知识与基础模块

结构创新、材料升级,顺络电子钽电容迈向全球前列

战争2025年结束——如果赤裸就不会有战争

没有退路就是胜利之路,Wi-Fi7 FEM最高报价0.2美金

苹果新款iPad Mini领衔,M4芯片再展锋芒

谷歌提前发布年度旗舰智能手机Pixel

英硕新材料石墨烯新材料初露锋芒

驾控更进阶 长安马自达MAZDA EZ-6树立合资新能源价值新标准

AI很火,用1200字讲讲边缘AI与智能制造

评测丨造极DDR4内存条,稳定为先

安建半导体在ISPSD2024再展技术锋芒

HPMicro首战RoboMaster,PIE战队初露锋芒

工商网监

工商网监

评论