日月光将调涨2021年第一季封测平均接单价格5~10%

日月光将调涨2021年第一季封测平均接单价格5~10%

封测大厂日月光投控旗下日月光半导体20日通知客户,将调涨2021年第一季封测平均接单价格5~10%,以因应IC载板价格上涨等成本上升,以及客户强劲需求导致产能供不应求。

知情人士表示,这次调涨的业务内容以封装为主,已通知客户调涨封装接单报价,涨幅则看封装项目而定,目前已打线封装的产能最为吃紧,其次为覆晶封装。

据了解,日月光这次调涨幅度约3~5%,在IC封测业界将有领头羊的效果。 日月光半导体执行长吴田玉日前表示,封装产能非常吃紧,至少将延续到明年第2季,不管是打线封装、覆晶封装都是满的,包括晶圆代工、IC载板也是满,客户的需求非常强劲,对于明年景气的展望,从原本的审慎乐观上调至乐观。

日月光投控第三季集团合并营收季增14.5%达1,231.95亿元,较去年同期成长4.8%,平均毛利率受新台币升值影响而小幅下滑至16.0%,归属母公司税后净利季减3.2 %至67.12亿元,较去年同期成长17.1%,每股净利1.57元。

累计前三季合并营收3,281.01亿元,归属母公司税后净利175.48亿元,前三季获利已赚赢去年全年,每股净利达4.12元。

日月光投控受惠苹果大幅释出晶片封测、系统级封装(SiP)封测及整合天线模组(AiP)等订单,加上5G手机、笔电及平板等晶片封测及SiP封测接单畅旺,10月封测事业合并营收月增0.9%达230.75亿元,与去年同期约持平,而加入EMS事业的10月集团合并营收479.15亿元,较9月成长9.1%并创历史新高,年成长23.5%。

日月光表示,此次涨价并非全面性调涨价格,只是响应市场趋势,调整产品结构。

日月光在IC封测业界将有领头羊效应,蒋带动其它封测大厂安靠、长电、华天等跟风涨价。国内中小封测厂将喜迎全民涨价潮。

由于封装是以量计价,产能全面吃紧代表晶片出货数量创下新高。业界分析其中原因:

1、IC厂晶圆库存大量出货,封装产能全线紧张。

2、新冠肺炎疫情带动,笔电、平板、游戏机等大量拉货。

4、5G手机等销量暴增近五成占用更多封装产能。

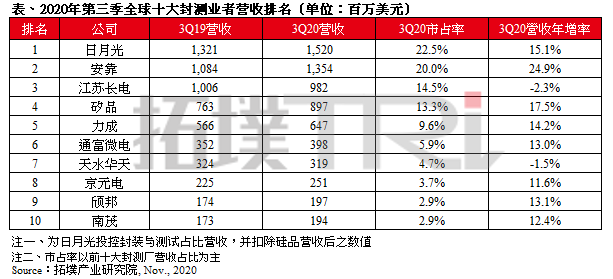

全球封测十强

大陆地区,江苏长电、通富微电、天水华天分别排在3、6、7名。

2020中国大陆IDM封装厂汇总盘点

责任编辑:lq

-

半导体

+关注

关注

335文章

27837浏览量

223901 -

晶圆代工

+关注

关注

6文章

864浏览量

48684 -

封测

+关注

关注

4文章

351浏览量

35262

原文标题:重磅 | 日月光涨价!封测爆发!

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

应用材料公司发布2025年第一季度业绩

台积电1月营收增长,地震影响第一季营收预期

鸿海精密增强第一季度营收展望

日月光加码投资墨西哥,扩建半导体封测基地

日月光宣布建设高雄K28厂,扩充先进封装产能

日月光5月业绩稳健增长,AI与HPC领域前景广阔

软通动力召开2023年度及2024年第一季度业绩说明会

理想汽车公布2024年第一季度财报,连续18个月蝉联销量冠军

日月光收购英飞凌两座封测厂

日月光斥资21亿元新台币收购英飞凌两座海外封测厂

日月光拟收购英飞凌两座后段封测厂

英飞凌出售两座封测厂,日月光接手

工商网监

工商网监

评论