乘用车产销创下年内新高,12月新能源车销量仍有望突破20万辆

乘用车产销创下年内新高,12月新能源车销量仍有望突破20万辆

12月11日,中国汽车工业协会(以下简称“中汽协”)发布最新产销数据显示,汽车产销延续了增长势头,产销量均创年内新高,分别达到284.7万辆和277万辆,环比增长11.5%和7.6%,同比增长9.6%和12.6%。至此,我国汽车产销已连续8个月呈现正增长,其中销量已连续七个月增速保持在10%以上。

谈及销量呈现大幅增长原因,中汽协副秘书长陈士华表示,今年11月扩大内需战略以及各项促进消费政策持续发力,国内统筹推进疫情防控和经济社会发展工作成效明显。在此背景下,汽车产销同比继续保持增长,行业形势呈现稳中有进的态势。整体来看,今年前11月,中国汽车行业产销均超过了2200万辆。根据中汽协预测,今年国内汽车市场销量预计为2500万辆,同比降幅有望收窄至2%,好于预期。

图片来源:中汽协

值得一提的是,近日 “芯片短缺影响中国汽车生产”的话题引起业界关注。在陈士华看来,芯片问题今年对车企不会产生影响,但明年一季度会有个别车型受到影响。在他看来,芯片出现紧张问题主要有两方面原因,一是受到消费类产品挤压;二是一些企业加大了芯片储备量,增大了产业压力。具体影响到什么程度,中汽协会进一步观察。

乘用车产销创下年内新高

乘用车方面,11月产销为232.9万辆和229.7万辆,环比增长11.8%和8.9%,同比增长7.5%和11.6%,创下年内新高。与上月相比,四大类乘用车品种产销均呈增长;与上年同期相比,多功能乘用车(MPV)产量有所下降,销量小幅增长,其他乘用车品种产销继续保持增长。

累计来看,1-11月乘用车产销分别是1765.1万辆和1779.3万辆,同比下降8.1%和7.6%,降幅比1-10月收窄2.0个百分点和2.3个百分点。与上年同期相比,运动型多用途乘用车(SUV)和交叉型乘用车产销均呈小幅下降,其他两大类乘用车品种降幅依然明显。

图片来源:中汽协

“从绝对量来看,今年suv车型销量超过了轿车。”同时,陈士华特别指出,今年以来,乘用车销售结构也发生了很大的变化,豪华车销量维持较高水平。11月国内生产的豪华车销量完成30.1万辆,同比增长31.8%。实际上,自4月以来,豪华车销量一直保持较大幅度增长,维持在30万辆左右。

商用车表现也是十分优异。11月产销为51.8万辆和47.2万辆,环比增长10.6%和1.9%,同比增长20.3%和18%。在商用车主要品种中,与上月相比,客车产销呈较快增长,货车增幅略低;与上年同期相比,客车产量略增,销量微降,货车产销保持快速增长。

图片来源:中汽协

在货车细分品种中,与上月相比,11月重型和中型货车销量略有下降,产量呈小幅增长,其他两大类货车品种产销均呈增长;与上年同期相比,微型货车销量微降,产量略有增长,其他三大类货车品种产销均呈较快增长。在客车细分品种中,与上月相比,三大类客车品种产销均呈较快增长;与上年同期相比,轻型客车产销均呈增长,大型客车产量略增,销量小幅下降,中型客车产销依然呈较快下降。

1-11月,商用车产销472.1万辆和467.6万辆,同比增长22.2%和20.6%。在商用车主要品种中,与上年同期相比,客车产销呈小幅下降,货车依旧保持较快增长;在货车主要品种中,与上年同期相比,四大类货车品种产销保持两位数较快增长,重型货车增速依然最为明显。在客车主要品种中,与上年同期相比,轻型客车产销保持小幅增长,大型和中型客车产销仍然呈较快下降。

12月新能源车销量仍有望突破20万辆

11月,新能源汽车产销继续保持快速增长,分别达到19.8万辆和20万辆,环比增长17.5%和24.1%,同比增长75.1%和104.9%。与上月相比,纯电动汽车和插电式混合动力汽车产销均呈较快增长;与上年同期相比,纯电动汽车和插电式混合动力汽车产销增速均超过60%,其中插电式混合动力汽车产销同比增速均超过100%。

图片来源:中汽协

累计来看,1-11月新能源汽车产销111.9万辆和110.9万辆,产量同比下降0.1%,降幅比1-10月收窄9.1个百分点,销量同比增长3.9%,结束了下降趋势。在新能源汽车主要品种中,与上年同期相比,插电式混合动力汽车产销均呈增长;纯电动汽车产量小幅下降,销量结束下降,呈一定增长。

随着新能源销量的增长,动力电池的产销也在不断增长。11月,我国动力电池产量共计12.7GWh,同比增长40.7%,环比增长29.1%。其中三元电池产量7.3GWh,占总产量57.3%,同比增长35.6%,环比增长32.1%;磷酸铁锂电池产量5.4GWh,占总产量42.5%,同比增长49.3%,环比增长25.1%。

今年前11月我国动力电池产量累计68.3GWh,同比累计下降13.8%。其中三元电池产 量累计40.0GWh,占总产量58.6%,同比累计下降20.5%;磷酸铁锂电池产量累计 28.0GWh,占总产量41.1%,同比累计上升5.7%。

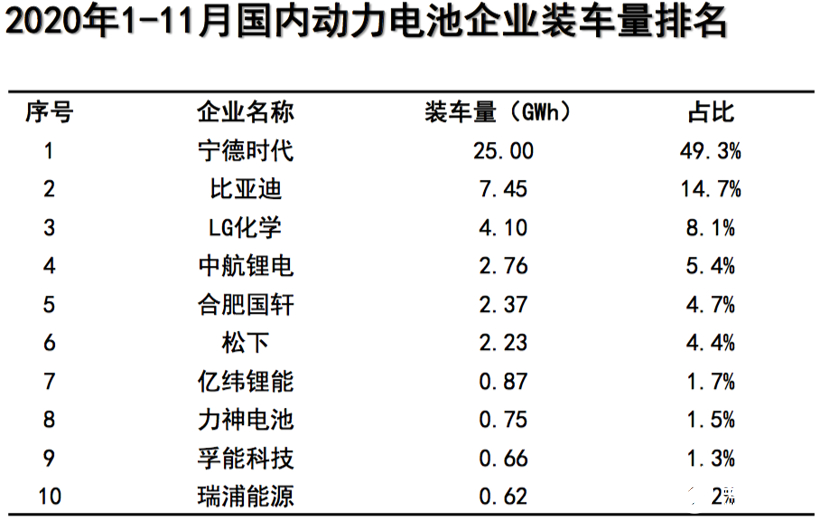

从企业来看,11月我国新能源汽车市场共计47家动力电池企业实现装车配套,较10月份增加9家;今年前11月,我国新能源汽车市场共计69家动力电池企业实现装车配套,较去年同期减少3家。宁德时代、比亚迪、LG化学依然稳居三强。

图片来源:中汽协

从能量密度来看,2020年11月,我国纯电动乘用车系统能量密度在140(含)-160Wh/kg和160Wh/kg 及以上车型产量分别为4.6万辆和4.7万辆,占比分别为28.5%和35.7%,125Wh/kg 以下车型产量2.9万辆,占比18.4%,较10月份下降4.4个百分点。

“新能源汽车最后一个月依然会有好成绩。”陈士华称,考虑到双积分等因素,今年12月新能源车销量仍有望突破20万辆。

全年出口量预计同比降幅缩至5%以内

从品牌国别来看,在乘用车领域,中国品牌11月销量为95万辆,同比增长17.7%,市场份额为41.4%,相比去年同期提升2.1个百分点。但从累计数据看,2020年1-11月,中国品牌不论是销量亦或是市场份额,均呈同比下滑态势。在整个市场中,仅德系、日系、美系品牌能实现市场份额同比增长。除中国品牌外、韩系、法系品牌市场份额也处于下滑态势。

图片来源:中汽协

其中,上汽、长安、吉利、东风、长城、北汽、一汽、奇瑞、重汽、江淮今年累计销量位列前十位置,共销售2012.1万辆,占汽车销售总量的89.5%。在汽车销量排名前十位企业中,与上年同期相比,长安销量保持较快增长,一汽、华晨和长城增速略低,其他企业均呈下降。

值得一提的是,11月车企出海成绩也创历史新高,出口量12.2万辆,环比增长11.6%,同比增长46.7%。分车型看,乘用车11月出口9.6万辆,环比增长 12.5%,同比增长58.6%;商用车出口2.6 0 万辆,环比增长8.7%,同比增长15.1%。

图片来源:中汽协

针对出口优异表现,陈士华表示,近几个月我国汽车出口表现强势,主要是两方面原因,一是新冠疫情对东南亚、中东、俄罗斯等市场影响减弱,海外车市逐步恢复;二是欧洲新能源市场发展迅速,为出口提供了更多机遇。

不过,由于新冠疫情影响,今年前11月汽车企业出口为85.0万辆,仍呈下降趋势,同比降幅为7.3%,较1-10月收窄5.4个百分点。分车型看,乘用车出口64.4万辆,同比下降0.4%;商用车出口20.7万辆,同比下降23.8%。陈士华指出,车企对12月出口量很有信心,根据企业订单量情况推测,今年全年同比降幅会缩至5%左右。

责任编辑:gt

-

新能源

+关注

关注

26文章

5330浏览量

107280 -

芯片

+关注

关注

454文章

50430浏览量

421896 -

汽车电子

+关注

关注

3024文章

7875浏览量

166524

发布评论请先 登录

相关推荐

中国新能源汽车首破年产1000万辆,智能驾驶带动汽车存储升级

10月我国新能源乘用车市场表现强劲,销量同比增长超五成

1月至9月份汽车产销量均超2000万辆 新能源汽车占比近40%

中国新能源汽车2024年全年销量有望达到1200万辆

4月全国乘用车零售同比下滑5.7%,新能源车销量则逆势上涨

广汽集团3月节能车销量实现3.5万辆,同比增长12%

比亚迪前3月销量增13.44% 3月份新能源汽车销量30.25万辆

2月乘用车零售市场下滑,新能源车企销量突出

1月新能源乘用车批发销量同比增长80%,环比下滑37%

突破3000万辆!2023中国汽车产销数据创历史新高,新能源成核心驱动力

工商网监

工商网监

评论