我国电子特气市场规模约152亿元,国产替代步伐加快

我国电子特气市场规模约152亿元,国产替代步伐加快

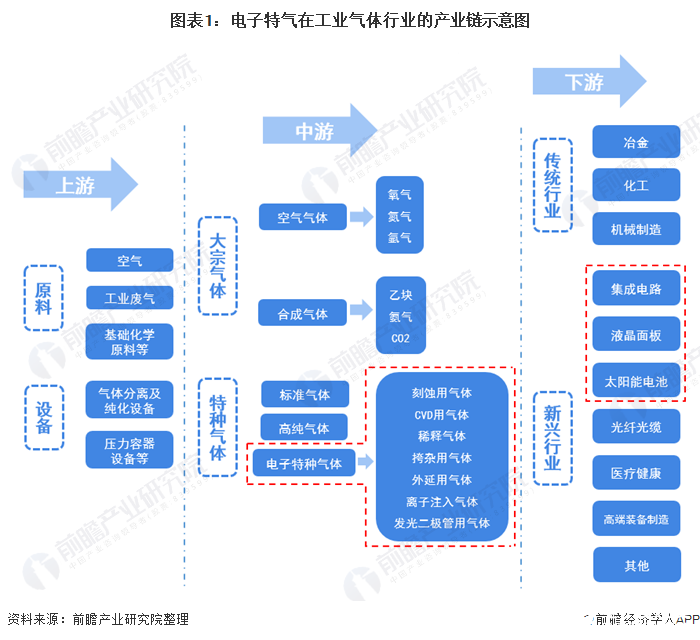

1、电子特气行业产业链分析

电子特气,即电子特种气体,是工业气体行业的细分行业之一,根据国家统计局《国民经济行业分类(GB/T 4754-2017)》标准,电子特气行业归属于“C2619-其他基础化学原料制造”。

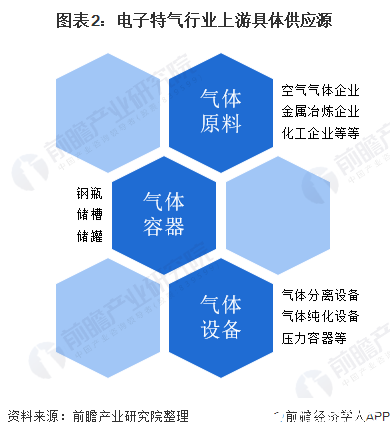

2、产业链上游分析:国内供应较充足

在电子特气行业的上游供应方面,气体原料及化工原料是电子特气的主要生产原料;而气体设备是电子特气的重要生产设备;同时,由于气体产品大多为危险化学品,因此运输环节也是电子特气供应链中不可或缺的一环。

目前,空分设备、基础化学原料供求普遍较为稳定,变动较小。随着国家对环境保护以及工业尾气排放目标的进一步明确,原材料中的工业尾气的供应也将更加充足。

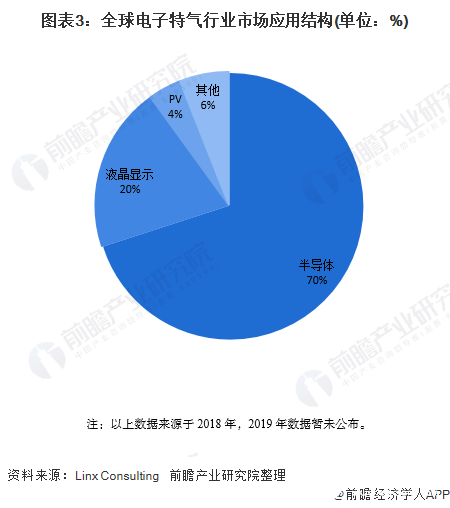

3、产业链下游分析:晶圆制造是最大的应用领域

电子特气行业的下游应用领域主要包括集成电路、液晶面板和太阳能电池制造等行业。其中,半导体晶圆制造是电子特气最主要的应用领域,应用占比约70%;其次是面板显示领域,市场占比约20%。

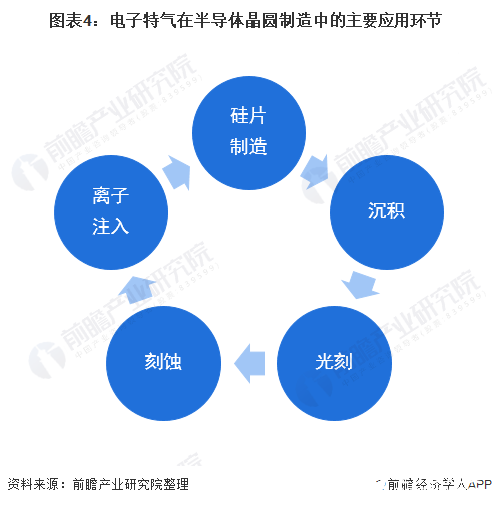

在半导体晶圆制造中,所需要的电子特气种类就超过50种,并涉及多个应用环节,被称为半导体制造的“血液”,具体应用环节如下所示:

4、中国电子特气行业发展现状分析

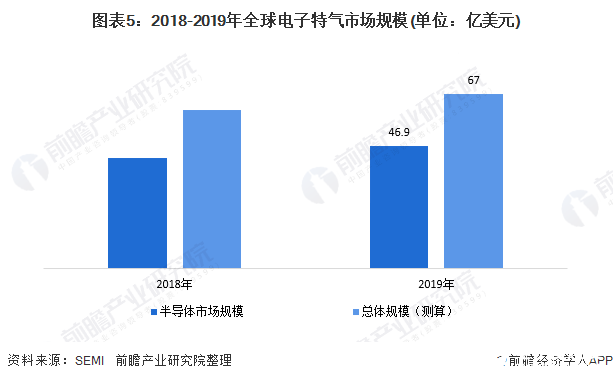

——市场规模不断增长

根据SEMI数据显示,2019年,在半导体晶圆制造材料中,电子特气的市场占比约14%,是仅次于硅片材料的第二大晶圆制造材料,市场规模约46.9亿美元。根据电子特气在半导体市场应用占比测算,2019年,全球电子特气市场规模约67亿美元。

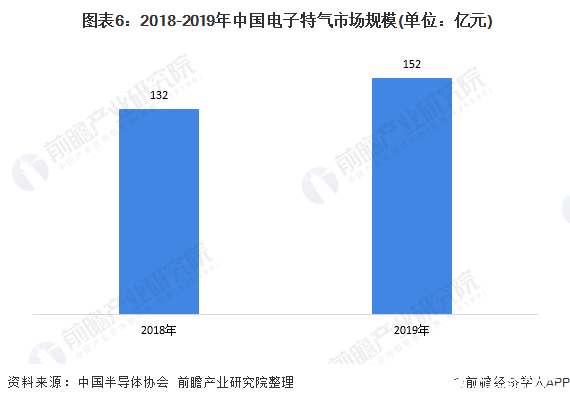

在国内市场中,在国内晶圆制造市场的带动下,2019年,我国电子特气市场规模约152亿元。

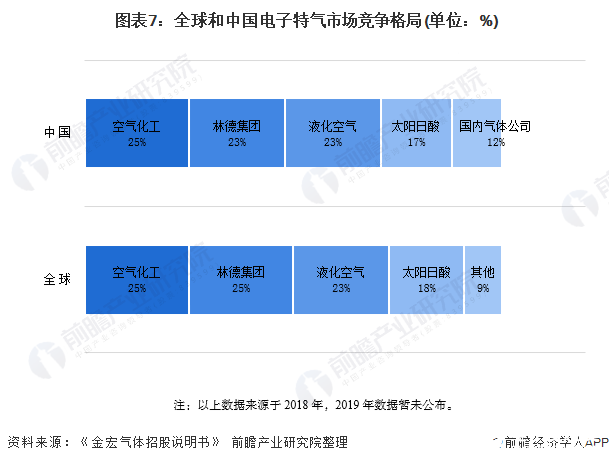

2)国产替代步伐加快

在企业竞争格局中,目前,国外特气企业牢牢握住了国际及中国市场,其中,空气化工、普莱克斯、林德集团、液化空气和大阳日酸等五大公司控制着全球85%以上的市场份额,形成寡头垄断的局面,国内自给率仍有较大的提升空间。

注:以上数据来源于2018年,2019年数据暂未公布。

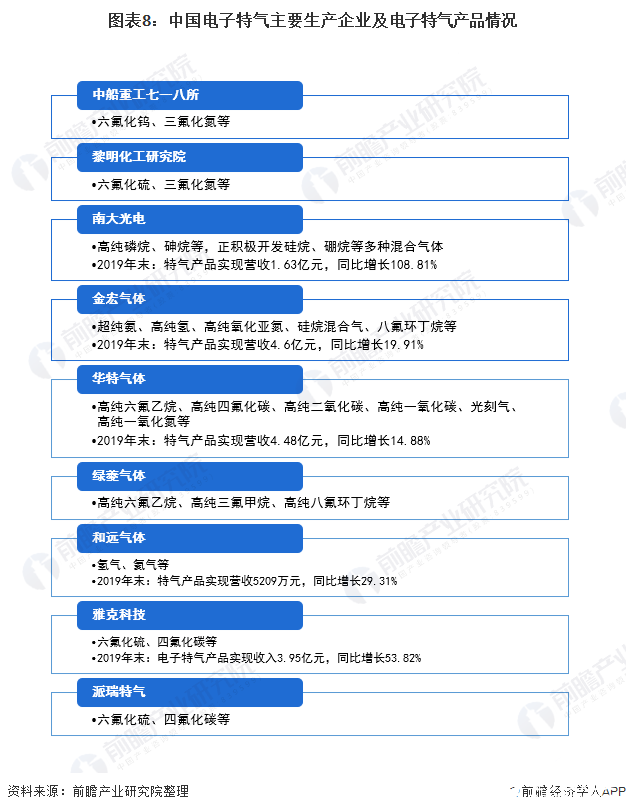

同时,经过近十年的发展,我国电子特气已打破了“进口依赖”的局面,国内特种气体行业涌现了一批生产质量稳定,能够被半导体客户接受的电子气体生产企业。具体如下:

5、中国电子特气的行业发展前景广阔

——下游应用市场将激发需求

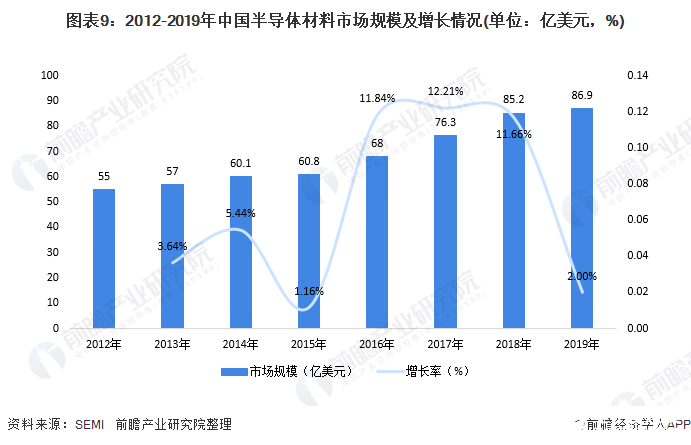

根据电子特气的主要应用领域来看,国内半导体晶圆制造行业未来将保持快速发展。根据SEMI统计数据,2012-2019年,中国半导体材料市场规模逐年增长,从2012年的55亿美元增长至2019年的86.9亿美元,复合增长率为5.88%。

在全球半导体材料下行趋势下(2019年,全球半导体材料市场规模同比下降1.12%),中国大陆是唯一半导体材料市场规模增长的地区。

2)政策推动电子特气实现国产替代

另一方面,政策推动电子特气实现国产替代。作为集成电路、显示面板、光伏能源等新兴产业的关键基础原料,为推动这类产业关键材料的国产化进程,近年来,国家相继发布《“十三五”国家战略新兴产业发展规划》《新材料产业指南》等指导性文件,大力扶持其发展。

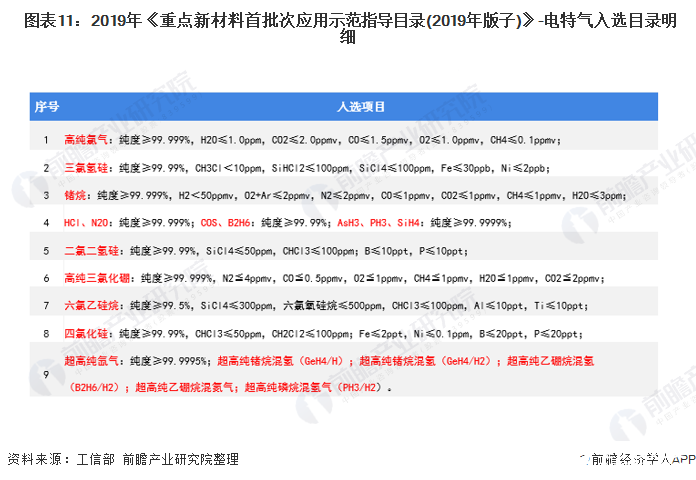

2017年,特种气体首次入选国家工信部《重点新材料首批次应用示范指导目录(2017年版)》,共有3种特种气体入选;截止2019年,已有20个特种特气产品入选,且这些入选项目均应用于集成电路和新型显示行业。

因此,综合来看,随着国内半导体晶圆制造和液晶面板行业的快速发展,在国家政策的推动和供应链国产化进程加速的趋势下,国内电子特气行业将迎来广阔的发展机遇。

责任编辑:gt

-

半导体

+关注

关注

334文章

27026浏览量

216367 -

晶圆

+关注

关注

52文章

4846浏览量

127806

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

2035年Chiplet市场规模将超4110亿美元

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片,市场规模大涨

浅析2024-2030中国RFID市场规模及未来发展趋势

2030年GaN功率元件市场规模将超43亿美元

人形机器人领域六维力传感器市场规模将达138.40亿元

以太网交换芯片市场规模

中国计算机主板市场规模产业链分析

2023年机器视觉行业调研报告部分

明年有期待?2024年全球半导体市场规模增长17%

生成式AI市场规模或超10万亿元

全球及中国Al服务器市场规模情况

工商网监

工商网监

评论