封测、芯片涨价潮对国内影响几何?

封测、芯片涨价潮对国内影响几何?

01

利基型内存明年或上调40%,高端内存产品明年一季度最高涨价8%

最近利基型内存(Specialty DRAM,又称特制内存)的价格率先大涨,现货急单价格已经上涨10-20%,接下来的2021年报价还会逐步上涨5-10%,明年Q3季度旺季价格甚至有望大涨30-40%。

利基型内存是一种特殊内存,主要用于各种嵌入式、消费电子市场,相对来说比较低端,而且占全部内存份额约为10%左右,远不如PC/服务器内存、移动内存重要。

目前三星、美光、SK海力士等三大内存芯片公司都在减少利基型内存生产,然而越是如此,利基型内存价格波动反而要比主流内存更大。

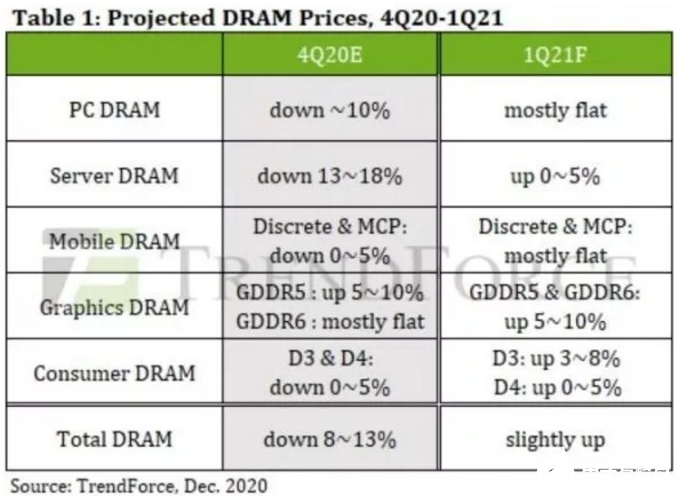

另据TrendForce发布的12月预测报告显示,尽管Q4 DRAM内存芯片在PC、服务器、移动端、消费级等领域依然呈现下滑态势,但2021年Q1将大概率会迎来上涨。实际上,DDR2、DDR3、GDDR5等存量产品已经出现价格反弹。

目前的DRAM市场,智能手机大约消耗40%,服务器消耗34%,PC消耗13%,消费级8%,显存则仅有5%。

02

面板缺货加剧,价格持续上涨

12月11日晚间,全球玻璃基板大厂——日本电气硝子(NEG),位于日本高槻市(Takatsuki)的玻璃工厂,由于意外停电5个小时,使得生产线温度突然下降,造成了旗下3座熔炉厂、5座供料槽严重受损,因此不得不面临停工停产。

受这起事故的影响,全球玻璃基板供给缺口进一步扩大,这使得原本就缺货的面板供应链更是雪上加霜。目前,液晶面板原材料的价格已经上涨70%。

液晶屏涨价趋势近年来持续调涨,这是因为大陆面板厂迅猛发展,许多传统头部大厂逐渐亏损离场:去年9月,大同旗下华映宣告破产;今年,三星宣布退出液晶屏市场;中电熊猫因连年亏埙在疫情器件破产重组。

根据媒体评论,原有供应商相继淡出,但市场需求并没有因此减少是导致产能吃紧的原因之一。

03

晶圆代工或迎“涨价潮”

近期,有消息传出台积电将取消12英寸接单价取消往年的折让,等同于变相涨价。还有消息称联电明年也将采取同样措施,12英寸晶圆代工产能吃紧情况加重。

无独有偶,各大IC设计厂、IDM大厂、世界先进制程厂都陆续宣布将在2021年涨价,8英寸、12英寸晶圆产能被挤爆。

这将直接影响到台积电的所有制程,明年晶圆代工不只8英寸供不应求,连12英寸也相当吃紧。

经过一系列操作,2021年整个晶圆代工市场或将迎来一波涨价潮。信息显示,得益于电源管理IC及逻辑晶片等终端需求旺盛,目前台积电晶圆代工产能从7nm到55nm制程全线满载,包括12英寸、8英寸晶圆代工产线稼动率都在90%以上。台积电回应表示不评论市场传闻和价格问题。

据半导体供应链表示,除台积电、三星电子外,其他晶圆代工业者均已上调8英寸代工报价,2021年涨幅至少20%起布,如果是插队急单甚至将达40%,另外需求大增的12英寸28nm制程,涨势也超乎预期。

04

材料涨价20%-40%

芯世相报道显示,11月覆铜板厂商公告显示,涨幅大约在10%左右,主因在于其原材料铜、环氧树脂和玻纤的价格上涨以及下游需求旺盛。覆铜板是PCB制造的上游核心材料,其约占PCB生产本成的20%-40%,与PCB具有较强的相互依存关系。

IC载板业界传出,自欣兴火灾后,IC载板新一轮的涨价潮似乎正式启动,涨价幅度约在20%-40%之间。IC载板能够保护电路,固定线路并导散余热,是封装过程中的关键零件,占封装成本的40-50%。

05

2021年Q1封测涨价5-10%

近日封测大厂日月光投控旗下日月光半导体通知客户,将调涨2021年第一季度封测平均接单价格5-10%,以应对材料价格上涨、产能供不应求的情况。

媒体报道显示,封装框架材料主要成本是铜银,键合丝材料几乎都是金银铜,芯片固晶是含纳米银85-90%的银浆,铜价银价的上浮都是推动封测上涨的主要推手。

反观国内封测厂,事实上也一直在调整其封测的价格,包括调整老产品的封测利润,以提升到合理水平,以及为新产品设定一个稍高的封测价格等举措。

受第四季度原材料的上涨影响,国内的封测费或将提升5~15%之间,特别是新进用户或将提升20%~30%。

06

功率半导体涨价10%

目前,车载功率器件的价格上涨约10%左右,捷捷微电已宣布调涨晶闸管、MOSFET产品价格,同时,根据富昌电子的数据,安森美、安世半导体等厂商的双极性晶体管、肖特基二极管、MOSFET交期均处于延长趋势。

07

芯片涨价、缺货风波愈演愈烈

前阵子芯片涨价、缺货风波闹得沸沸扬扬,而这一影响或将持续到2021年Q1。

MCU市场方面涨价蠢蠢欲动,先前传出由于意法半导体发生罢工事件,市场供需出现缺口,加上现今产业链不论晶圆代工、封测端,产能相当吃紧,交期也大幅拉长,进一步推升涨势。业者坦言,现在下单交期四个月已是常态。

同时,晶圆代工价格涨幅至少10%、封测上涨5-10%,带动平均成本上升,加上订单多看至明年上半年,需求远大于供给下,台湾五大MCU企业盛群、凌通、松翰、闳康、新唐异口同声在第四季调涨部分产品价格,部分产品调幅超过一成。

和这五大MCU厂商一样,瑞萨电子近期也发布了涨价通知。交期已经拉长至四个月以上。

汽车芯片厂商龙头NXP(NXP Semiconductors,简称“恩智浦”)涨价函流出:11月26日,恩智浦向客户表示,受新冠疫情影响,恩智浦面临产品严重紧缺和原料成本增加的双重影响,决定全线调涨产品价格。

08

半导体行业大面积并购,格局将迎来大变革

有封测大厂曾向媒体表示,调价需要考虑多重因素,包括与客户是否与产能约定、绑定程度以及合作密切程度等,并非想涨就涨,需要各方面考虑。所以,作为应对措施,半导体产业链正在通过资本运作加深上下游绑定。

事实上,半导体行业的并购也持续进行之中,其中不乏半导体巨头。这不仅可以补全自身的产业链,也正在不断变革整个半导体行业。

2020年7月,美国芯片巨头亚德诺半导体(Analog Devices Inc,ADI)宣布,计划以209亿美元的全股票方式收购竞争对手美信集成产品(Maxim Integrated Products),以提升其在包括电信在内的多个行业的能力。这是当时美国最大的并购交易,也是ADI有史以来最大一笔收购。

2020年9月14日,NVIDIA和软银集团公司(SBG)宣布双方已达成确定性协议。根据协议,NVIDIA将以400亿美元的价格从SBG和SoftBank Vision Fund(统称为“ SoftBank”)收购Arm Limited。预计该交易将立即增加NVIDIA的非GAAP毛利率和非GAAP每股收益。

2020年10月20日, SK海力士将支付90亿美元收购英特尔NAND闪存及存储业务。本次收购包括英特尔NAND SSD业务、NAND部件和晶圆业务、以及其在中国大连的NAND闪存制造工厂。

2020年10月27日,美国处理器AMD(超威半导体)公司以350亿美元全股票收购芯片制造商Xilinx(赛灵思半导体)。

2020年10月29日,知情人士透露,迈威尔科技(MRVL.US)将以大约100亿美元的价格收购Inphi(IPHI.US)。

2020年11月16日,联发科发布公告称,将透过子公司立锜并购Intel旗下Enpirion电源管理芯片产品线相关资产,预计总交易金额约8500 万美元(约合人民币5.6亿元左右),交易完成日期暂定第四季,实际日期代相关法律程序完备后交割。

2020年12月10日,中国台湾环球晶圆公司同意以约37.5亿欧元(约合45.3亿美元)收购德国硅晶圆制造商Siltronic。

责任编辑:haq

-

芯片

+关注

关注

456文章

50886浏览量

424188 -

DRAM

+关注

关注

40文章

2316浏览量

183568 -

晶圆

+关注

关注

52文章

4922浏览量

128047 -

内存

+关注

关注

8文章

3028浏览量

74100

发布评论请先 登录

相关推荐

晶圆厂开启降价抢单潮,芯片市场开始反转?

芯片封测架构和芯片封测流程

光通信芯片将迎来涨价潮

芯片封测揭秘:核心量产工艺全解析

DDR5内存面临涨价潮,存储巨头转向HBM生产

被动元件巨头酝酿涨价潮,涨幅或达20%

爱普特微电子芯片封测基地项目签约

大族封测创业板IPO终止

英飞凌出售两座封测厂,日月光接手

工商网监

工商网监

评论