中国是最大的电动两轮车消费国,需求占全球销量的90%以上

中国是最大的电动两轮车消费国,需求占全球销量的90%以上

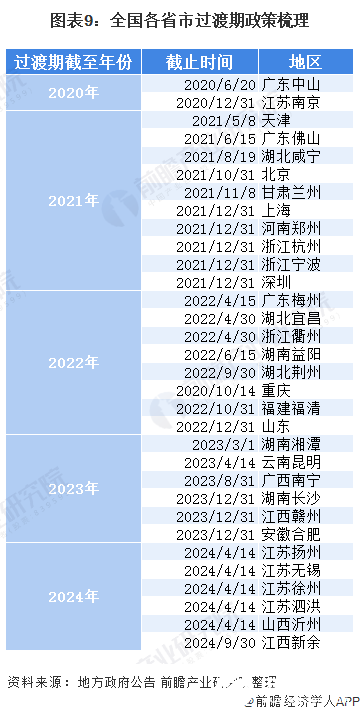

新国标出台后,各省市先了超车 过渡期政策,浙江、河南等电动车保有量大省的部分城市截止日设定为 2021年,届时将迎来替代高峰。

新国标加速行业整合,锂电成为电动自行车首选。新国标严格限定电动自行车整车重量,最大整车质量不得超过55kg,大于55kg的电动车统一按照电动摩托车管理,对电动摩托车生产资质的硬性要求将加速行业内众多无资质小企业的清出。

中国是最大的电动两轮车消费国

中国两轮车的发展历经自行车一摩托车一电动两轮车三个阶段。21世纪初,各地“禁摩令”陆续落地,摩托车市场菱缩,电动两轮车产业兴起。我国电动两轮车行业历经四轮发展周期,目前已经处于成熟的发展阶段。2019年之后,新国标落地、新冠疫情催化、消费升级将带来行业的新一轮发展,竞争格局优化将助推头部企业盈利能力提升,新企业入局将推动产品高端化和智能化发展。

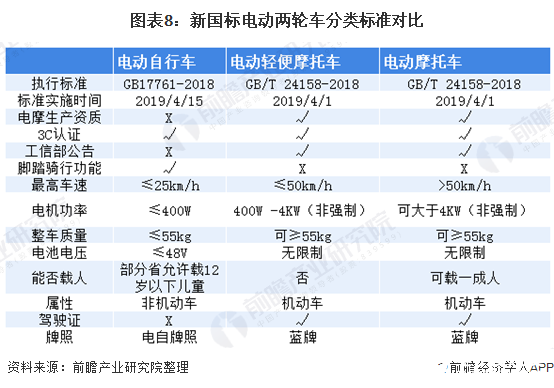

2018年5月,《电动自行车安全技术规范》强制性国家标准(GB 17761-2018)(以下简称为新国标)发布,于一年后的2019年4月15日起强制执行。新国标将电动两轮车具体分类为电动自行车、电轻便摩托车及电动摩托车,均需要进行 3C 认证。 3C 认证流程非常复杂,并且需要每年核查、另外生产除电动自行车外的两类型均需电摩生产资质并在工信部公告。在2019年新国标实施前,我国电动两轮车的企业均将产品以电动自行车进行申报,从而避免电摩的资质审批。

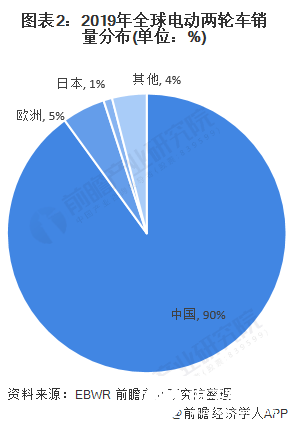

根据EBWR数据,2019年全球电动两轮车销量中,中国是最大的需求市场,占全球销量的90%以上。

市场趋于成熟 保有量破3亿量

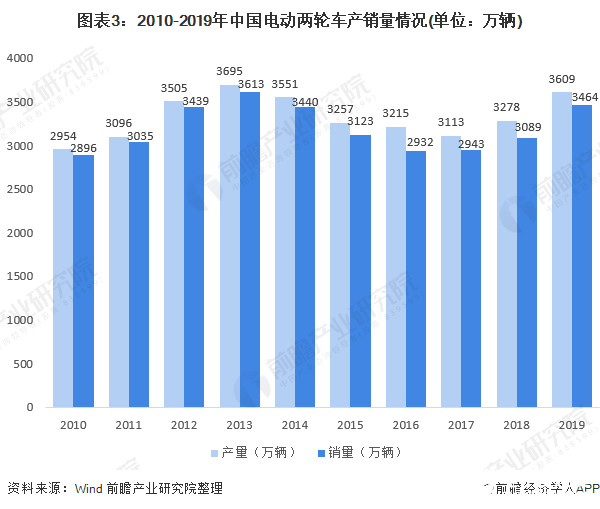

电动两轮车在全国交通工具年产量中排名第二,仅次于脚踏自行车。2010年以来,我国电动两轮车产量保持在2500-3500万辆左右,是中国交通工具制造领域产量规模较大的制造产业。2019年我国电动两轮车产量为3609万辆,销量为3464万辆。从历年电动自行车的产销量分析,我国电动自行车存在一部分的产能过剩,历年的产能过剩不超过200万辆,整体的过剩程度偏小。同时,2013年后我国电动两轮车步入成熟期,存量替换的特征明显。2018年新国标颁发后,电动两轮车产量开始上涨。

由于在2019年新国标实施前,我国电动两轮车的企业均将产品以电动自行车进行申报,故前瞻选取电动自行车的保有量进行分析。根据中国自动车协会数据,2019年我国电动自行车的保有量达到3亿辆。

市场加快出清 头部企业整合加速

自2013年我国电动两轮车步入行业成熟发展期后,行业内的企业数量每年都呈现递减的态势,行业内的企业数从2013年的2000余家下降到2019年的110家。随着新国标的实施,未来我国电动两轮车企业的出清速度将进一步提高。

2016年我国电动两轮车市占率前三名分别是艾玛、雅迪和绿源,市占率分别为12%、11%和5%。2019年市占率前三名为雅迪、艾玛和台铃,市占率分别为17%、14%和9%。行业CR3从28%上涨至40%,集中度提升显著。

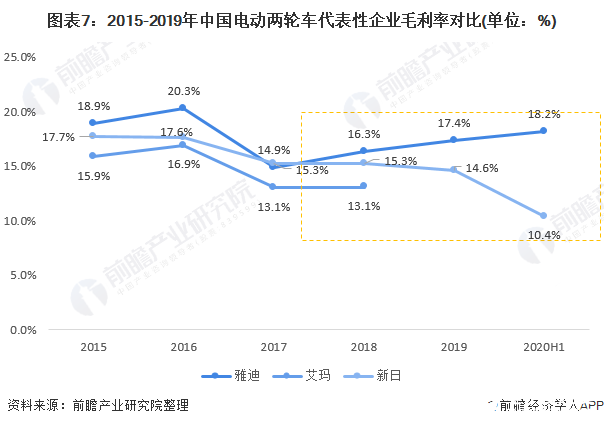

一个企业毛利率的大小决定了其对市场消费者的议价空间,同时毛利率的在一方面也说明企业的盈利能力提高。从代表性企业的毛利率变化分析,2017年后代表性去企业的毛利率进一步分化,头部企业雅迪的毛利率逐年上升,而艾玛则呈现下降的趋势。从毛利率的角度来看,我国电动两轮车正在出现强者恒强的局面。

新国标带来的存量替换爆发

新国标加速行业整合,锂电成为电动自行车首选。新国标严格限定电动自行车整车重量,最大整车质量不得超过55kg,大于55kg的电动车统一按照电动摩托车管理,对电动摩托车生产资质的硬性要求将加速行业内众多无资质小企业的清出。另外,对于已经销售的电动摩托车,目前可以在3年的过渡期内使用临时牌照,但牌照到期后无法续用。对铅酸电池而言,电池自重偏大,若新国标车型继续沿用铅酸电池,只能以牺牲续航为代价。

新国标出台后,各省市先后出台了超标车过渡期政策,浙江、河南等电动车保有量大省的部分城市的过渡期截止日期设定为2021年,而山东、江西、广西、安徽、江苏等几个电动车保有量大省的过渡期则陆续在2022-2024年截止。由于各省市超标车过渡期政策不一,预计新国标替换需求将于2022年-2024年达到高点。

我国电动两轮车保有量在3亿辆以上,其中存在新国标替换需求的超标车约为1亿台。按照各省市过渡期政策和各省电动车保有量对比估计,我们预计2020-2024年5年间新国标驱动的电动两轮车增量为500、1500、2500、3000、2500万辆,同比增速分别为19%、22%、15%、10%、-7%。

责任编辑:gt

-

电动车

+关注

关注

73文章

3014浏览量

114191 -

智能化

+关注

关注

15文章

4897浏览量

55448 -

锂电

+关注

关注

4文章

441浏览量

16025

发布评论请先 登录

相关推荐

九号公司与宝马集团携手合作,共创新型电动两轮车

Qorvo助力电动两轮车性能提升

两轮电动车系统介绍与THVD8000在两轮电动车上的应用

LTE-CAT1模组在两轮车电池中的应用

两轮电动车行业竞争激烈,九号公司如何破局

预测:2024年全球电动汽车销量将占总销量五分之一以上

常见的电动两轮车充电器会用到哪些IC和分立器件产品?

基于ACM32 MCU的两轮车充电桩方案,打造高效安全的电池管理

两轮车事故频发,什么才是解决之道?

工商网监

工商网监

评论