汽车芯片还会缺货多久?

汽车芯片还会缺货多久?

近期传闻ESP芯片缺货导致一汽大众上海大众停产。ESP即电子稳定车身系统,是高档车特别是SUV必备部件。全球ESP供应商主要有7家,分别是丰田旗下的爱信,专供日产的日立,专供本田的日信,供韩系车型的万都。这4家基本只供应本集团的。另外三家,都是德国厂家,包括博世,大陆汽车和采埃孚。博世几乎垄断国内市场,特别自主品牌,此外在奔驰、奥迪、卡迪拉克、别克里也比较常见。大陆汽车主要供应大众,宝马、PSA、奔驰,ZF主要供应美系车。博世已经官方回应不缺货。

据传是大陆汽车ESP缺货,大众的高尔夫、途观、途昂(Atlas)、帕萨特、奥迪A3、斯柯达明锐、CC(Arteon)使用了大陆汽车的ESP(标准叫法应该叫ESC,ESP是博世专利),即MK100,这些车型也不是全部采用大陆汽车的ESP,部分出货量大的如高尔夫、途观、帕萨特和A3也有博世的ESP,出货量小的如CC、途昂基本上都是大陆汽车的ESP。这些本来就是冷门车型,影响面不大。此外大众的ID.3用的ESP是ZF EBC470的,也有可能缺货。与大陆汽车合作比较紧密的沃尔沃和吉利也有可能受影响。

绝大部分电动车除了最新的比亚迪汉,和一些廉价车型,都用了博世的ESP 9.0,实际上这是和iBooster配套的,包括特斯拉。如果博世的ESP供应链紧缺,那么博世肯定优先照顾大众、奔驰、宝马、长城这样的大客户,即便是特斯拉也拿不到足够的元件。

最近这一波芯片缺货潮涨价潮不仅是汽车领域,是整体芯片领域都是如此。其原因在于年初疫情打击了大家的信心,各行业需求锐减,汽车行业尤其下滑明显,大家纷纷减少下单,消化库存。到3季度,疫情得到控制,汽车行业回暖,特别中国汽车行业。而欧美疫情防控常态化,人们似乎已经学会了与疫情和平共处,消费信心回来了,平板电脑和笔记本电脑以及游戏机等宅经济产品持续升温。导致芯片需求大增。

上图为2009-2019年全球关闭晶圆厂产线尺寸统计,6英寸最多,但效率底下,已经不是市场主流,因此影响甚微,8英寸仍然是目前晶圆代工主力,影响深远。

上图是2009-2019年全球关闭晶圆厂产线地区统计,主要是日本和北美。

2018年2季度起,8英寸领域有一股涨价潮,在高位一直维持了4个季度,不过那次涨价潮中8英寸硅片率先涨价,2018年Q4价格较2016年Q4增长了40%。这次还未见到8英寸硅片涨价,相反,根据全球第一大硅片厂家信越化学和第二大厂家SUMCO 3季度的财报,8英寸硅片出货量和产能利用率都是轻微下滑的,足以显示这一波涨价的底气不足。预计最多持续到2021年1季度末。

全球8英寸硅片出货量,2020年还未恢复到2017年的水平。倒是12英寸硅片目前是历史最高点。

目前最紧缺的领域大多是8英寸晶圆代工领域,包括面板驱动IC、触控、指纹识别、MOS管、MEMS传感器、电源管理IC、功率器件和MCU,此外受华为被制裁影响,安防领域缺口也较大。目前图像传感器和面板IC缺口最大,大约为15-25%,图像传感器主要是受手机摄像头增多驱动,面板驱动IC从去年开始制程转变,转产后良率不够,影响几个月的产出,加上需求增加超出预期。目前上游晶圆代工厂价格大幅度上涨,影响到驱动IC,实际成本上升10%-20%左右。我国是全球第一大面板生产国家,但驱动IC中95%都进口。汽车面板毫无疑问也将涨价。

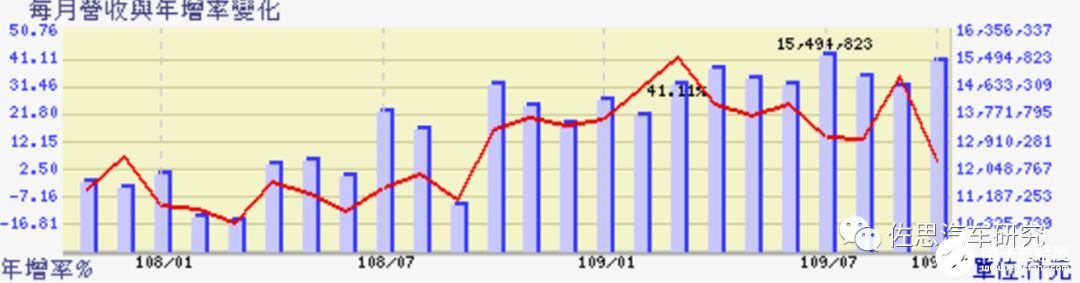

全球最大8英寸晶圆代工厂联电2018年10月-2020年10月连续24个月营业收入与年度增幅。

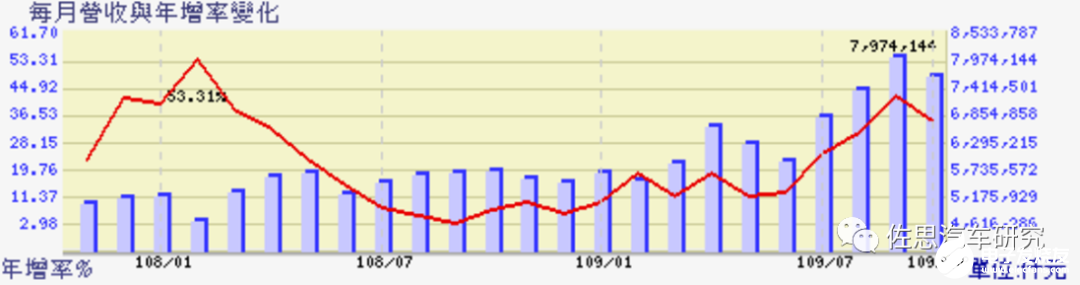

全球第一大面板驱动IC厂家联咏2018年10月-2020年10月连续24个月营业收入与年度增幅。

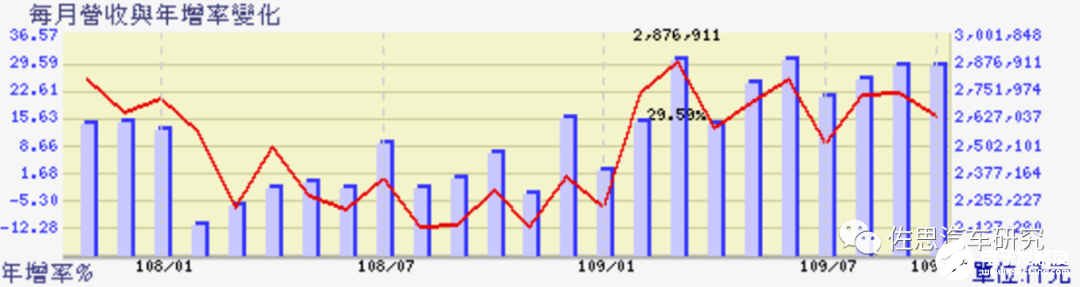

全球最大的驱动IC 代工厂,台湾世界先进半导体2018年10月-2020年10月连续24个月营业收入与年度增幅,从2020年3月起一直保持高位,其中也有2020年1月开始加入的收购自格罗方德的新加坡厂收入。

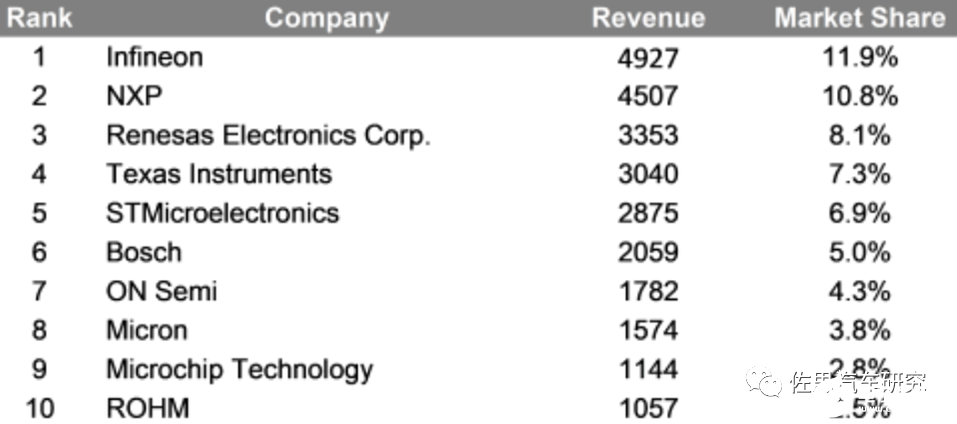

上表为2018年全球十大汽车芯片厂家收入排名。

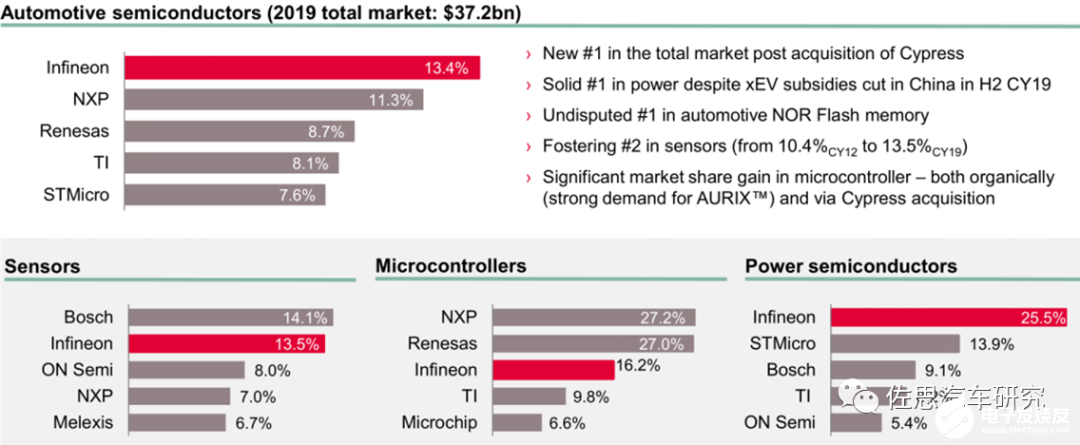

2019年全球汽车半导体格局(来源:英飞凌)

2019年全球汽车半导体市场规模大约372亿美元,主要分为传感器(大约占10%)、MCU(大约占15%)、功率半导体(大约占50%)和ASIC(大约占25%)四个部分。

NXP 2019年1季度到2020年3季度汽车芯片收入,2020年3季度环比大幅度增长43%。

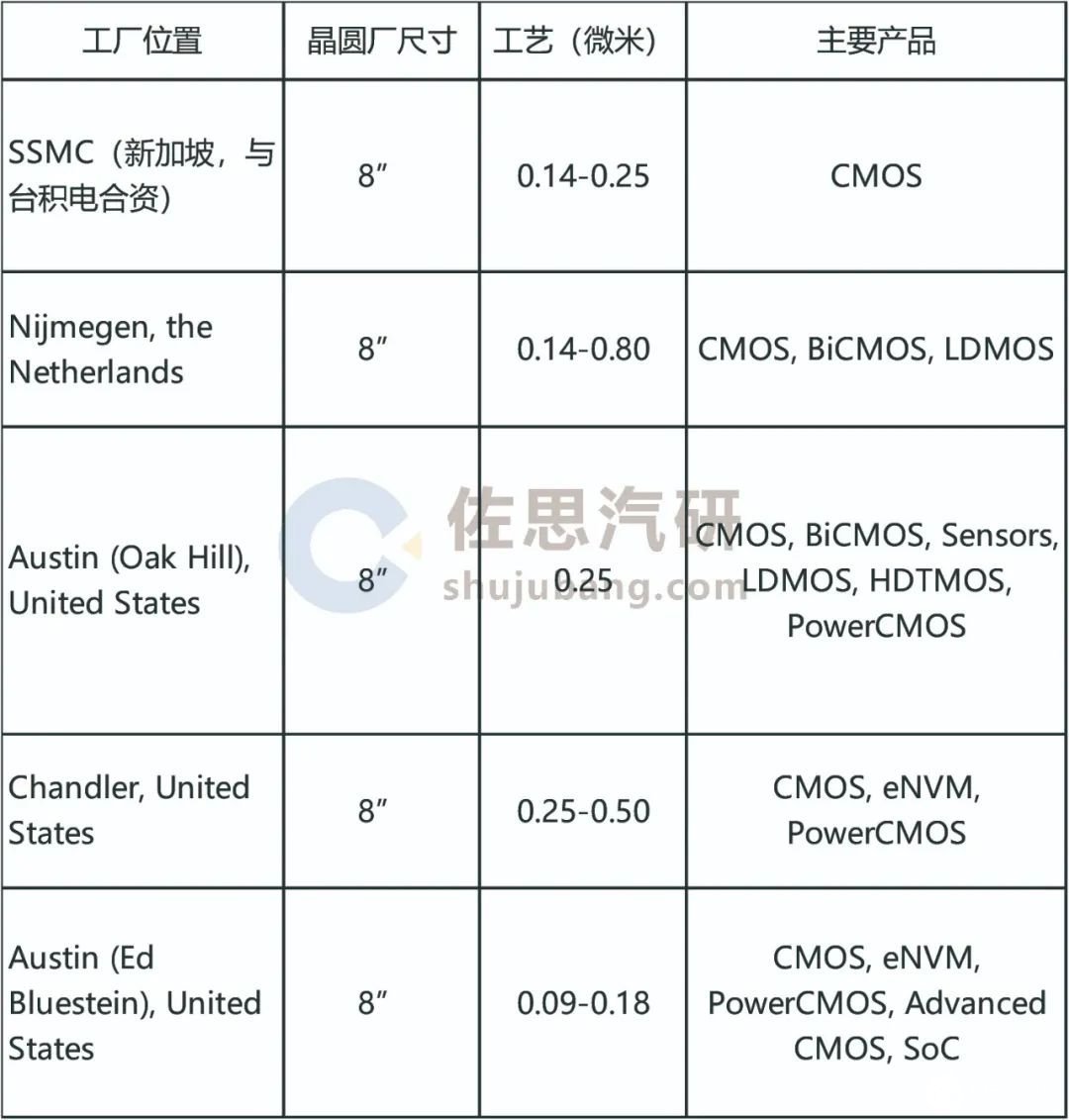

最缺货的可能是NXP。NXP有5座8英寸晶圆厂,1座位于新加坡,与台积电合资,持股比例61.2%。其余4座都位于美国,这实际是收购飞思卡尔带来的资产。不过NXP自有晶圆厂工艺最多到90纳米,也就是0.09微米。这个可以覆盖NXP大部分功率元件和MCU产品,但不包括主要的ASSP,如i.mx6、i.mx8系列,还有些顶级MCU如 i.MXRT1170 MCU,这些产品大都是28纳米的,需要晶圆厂代工。

大陆汽车的ESP也很有可能采用NXP的MCU,但NXP的大部分MCU是90纳米的,缺货应该不会太严重。NXP主要合作伙伴是联电,其次是台积电。而联电产能吃紧,因此NXP已经全线涨价。

其次是英飞凌。

上图为英飞凌连续5个季度汽车业务收入与营业利润率,2020年3季度环比大增29.1%。英飞凌自2018年定下的策略,逻辑芯片如MCU之类的代工比例从50%增加到70%,功率元件从15%提到到大约25%。英飞凌是全球第一大也是中国第一大电动车IGBT和底盘MCU供应商,市场份额都在50%以上。英飞凌主要制造基地包括马来西亚Kulim(8英寸厂)、Penang(8英寸厂),德国德累斯顿(8英寸和12英寸厂)、Regensburg(8英寸厂),美国奥斯汀(8英寸,来自Cypress)、Temecula(6英寸,来自IR,计划于2021年9月关闭)。奥地利的Villach拥有1座6英寸,一座8英寸,一座12英寸厂。

英飞凌在Villach正在新建一座新的12英寸晶圆厂,主要用来生产IGBT和MOSFET,不过要到2021年底才量产,一旦投产,就会大幅度减少委外代工。顺便说一下,一座功率元件晶圆厂从开始奠基到开始量产大约需要3年,而逻辑元件需要4年,因此,产能紧张一般都会最少持续一年。

英飞凌通常都是长期大客户,为照顾客户,即使成本有所增加,也很少对大客户提价,小客户就难以幸免了,因此我们看到3季度收入大增,但利润率应然比前几个季度都要低。

再次是瑞萨,瑞萨是全球并列第一大汽车MCU厂家,几乎80%的汽车座舱都采用了瑞萨的MCU。瑞萨自2011年以来一直减少自有晶圆厂产能,2011年5月出售位于美国加州Roseville的生产线给TELEFUNKEN;2012年将津轻生产设施出售给富士电机;2014年出售位于山形县300mm给索尼;2014年关闭位于群马县的powerMOS产线;2014年关闭位于山口县的产线;2016年出售滋贺县的产线给罗姆;2017年3月出售山形县生产线给TDK;2018年5月关闭位于高知的产线;2019年2月出售滋贺GaAs生产线设备给中国公司。

瑞萨为了追求产品先进性,首先在汽车MCU中采用了28纳米工艺,并且内嵌Flash闪存,瑞萨自己拥有庞大的产能,但是不能生产此类先进芯片,因为逻辑电路与Flash闪存电路差异较大,全球只有台积电能够生产,瑞萨的28纳米MCU几乎都委托台积电12英寸线生产。此外瑞萨的16纳米R-CAR3系列芯片也是委托台积电生产。不过目前台积电还没有调涨代工价格,瑞萨目前调涨的还是模拟IC和功率产品。瑞萨给出的理由是原材料和封装基板涨价,实际主要是8英寸晶圆原片涨价,此外台湾的封装材料涨价。

瑞萨2017年1季度到2020年3季度产能利用率,可以看出尽管需求看涨,但瑞萨的12英寸晶圆厂利用率还是很低。

意法半导体(ST)连续5季度收入,3季度环比大增27.8%,同比增4.4%。

ST是特斯拉SiCMOSFET独家供应商,这是特斯拉除FSD外里最贵的半导体元件,比传统的IGBT贵大约2-3倍。ST也是Mobileye的EyeQ3/Q4独家供应商。

ST拥有7座8英寸厂,3座6英寸厂,1座12英寸厂,产能充足。应该不会缺货的风险。

第四大汽车半导体厂家德州仪器,在电源管理领域占据霸主地位,汽车领域更是几乎垄断地位。此外,TDA系列和J6系列在ADAS和座舱领域也有一席之地。

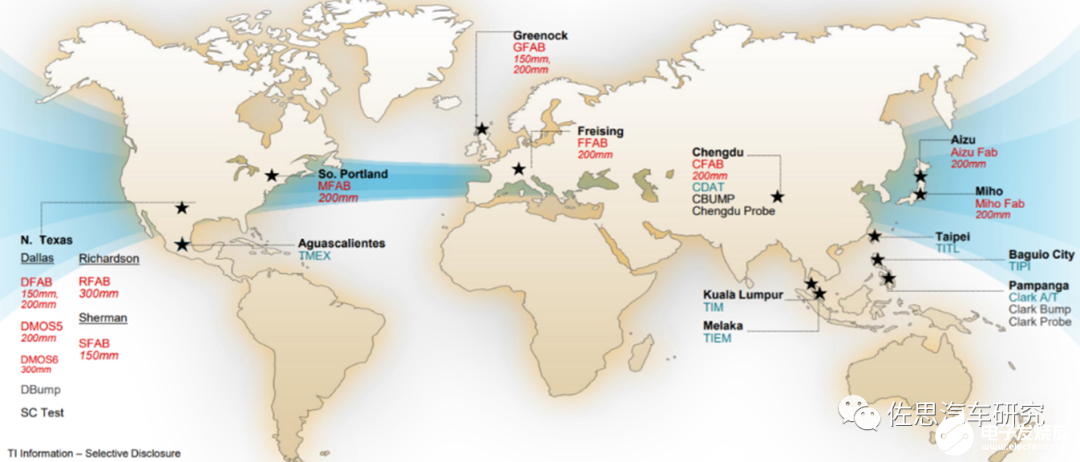

上图为德州仪器全球晶圆厂分布。德州仪器拥有两座12英寸晶圆厂,8座8英寸晶圆厂,2座6英寸厂(将在2021年关闭)。德州仪器产能充足,不会有缺货的风险,不过可能趁机涨价。

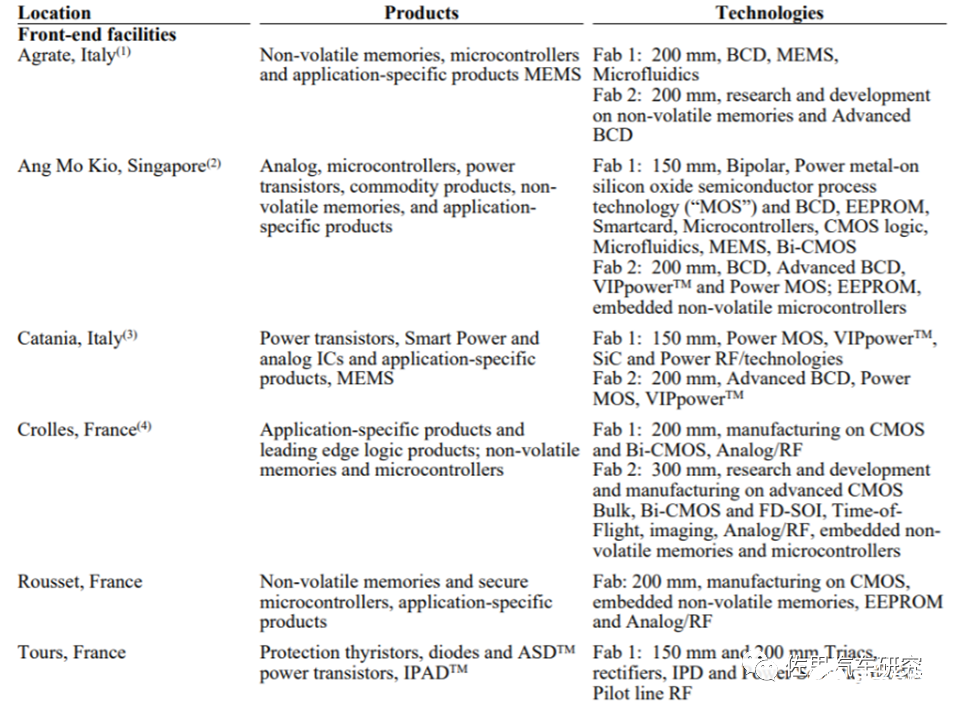

第六大半导体厂家博世,博世在1995年就自建一座6英寸晶圆厂,主要生产传感器。2010年8英寸厂投产,2018年投资10亿欧元打造12英寸晶圆厂,这是博世历史上最大单项投资,预计2021年底投产。

博世德累斯顿12英寸晶圆厂效果图

来源:TrendForce

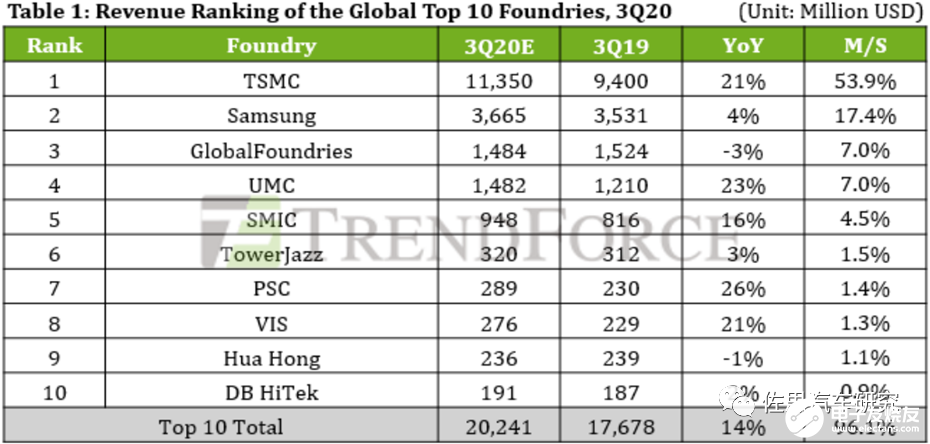

上图为全球10大晶圆代工厂在2020年3季度的收入。PSC为力晶,VIS为世界先进。PSC主要代工业务为图像传感器CIS和驱动IC以及特殊存储器,收入增长最为明显。

台积电汽车业务比例很低,只有2%,UMC可能略高,有4%,Tower汽车业务所占比例略高,大约占10%左右。其余还有X-FAB,汽车业务占42%,不过X-FAB2020年收入预计只有4亿美元。UMC会从这一波涨价潮中受益最为明显,其8英寸产能巨大。同时美国制裁中芯国际,美国客户会提前转移订单,美国客户在2020年3季度占中芯国际比例还有18.6%(2019年3季度有24.7%,已经在下滑),UMC将会是主要受益者。

2021年,博世和英飞凌两座12英寸大厂将投入生产,ST的SiC生产线会扩产,预计紧缺现象将彻底缓解。

责任编辑:haq

-

电动汽车

+关注

关注

156文章

12107浏览量

231423 -

芯片

+关注

关注

456文章

50886浏览量

424181 -

ESP

+关注

关注

0文章

184浏览量

33980

发布评论请先 登录

相关推荐

共筑国产汽车芯片未来,中国汽车芯片联盟全体大会即将开启

汽车芯片需求持续扩大

是德科技:汽车芯片的幕后功臣

TPA3112上电瞬间有输出,但没多久SD和FAULT就被拉低了,为什么?

SOC芯片在汽车电子中的应用

Orin芯片在汽车行业的应用

功能安全标准在汽车芯片领域的应用

KT6368A双模蓝牙芯片上电到正常发送AT指令或指令复位需要多久

汽车MCU芯片知识点梳理

DC-LINK直流支撑电容工作寿命有多久?

工商网监

工商网监

评论