三季度均创新高,Fabless厂商身上发生了什么

三季度均创新高,Fabless厂商身上发生了什么

创新高的三季度

从营收增长幅度较大的几家Fabless厂商的情况中看,包括英伟达、联发科、AMD等均在今年第三季度中创下了新高。

根据英伟达发布的财报中看,在本季度中,公司实现了47.26亿美元的营收,同比增长57%,其净利润为13.36亿美元,同比增长49%。从具体业务上看,英伟达在游戏市场上的收入较去年增长37%,高达22.7亿美元的营收成绩创下了其在游戏市场的营收新高,英伟达将这种成绩归功于向计算机和游戏机制造商销售显卡。

联发科公布的第三季度财报中则显示,在该季度中联发科的营收为新台币972.75亿元,同比增长44.7%,实现净利新台币133.67亿元,同比增长93.7%,均创历史新高。联发科称,本季营业收入较前季及去年同期增加,主要是因为智能手机市占率增加与5G产品出货,以及电视、WiFi与电源管理芯片等消费电子产品销售提升。

同样在营收和净利润上刷新公司新纪录的还有AMD。根据AMD的财报显示,在2020年第三季度中其营收为 28 亿美元,同比增长56%,环比增长45%,净利润为3.9亿美元,相比去年同期的1.2亿美元暴涨225%。公司称,这主要得益于企业、嵌入式产品、半定制产品、计算和图形业务部门营收的增加。经营收入的增长主要得益于营业额增长,包括锐龙、EPYC(霄龙)处理器和半定制产品的销售增长。

此外,这几家公司的股价在这一年中也是一路飙升,而由此引发的市值变化情况同样也受到了业界的关注。根据公开数据显示,在今年七月,英伟达市值曾一度超过英特尔,仅次于三星和台积电(TSM.US);联发科则凭借5G芯片的风潮,超越了中国台湾股票中长期排名第二的鸿海;八月,AMD市值也成功突破了1000亿美元关口。

台系厂商的营收亮点

拓墣的报告中指出,台系IC设计业者整体表现依然出色,值得一提的是,由于客户积极拉货的情况下,瑞昱与联咏营收年成长皆超过40%,双双超越美满电子(Marvell),分别拿下第七与第八名。

从瑞昱的情况来看,自今年下半年以来,瑞昱的五大产品线(WiFi、以太网、交换器、电视及TWS)开始突飞猛进,到了第三季其营收也到达了一个新的高点——营收达224.09亿元,季增35.02%,年增45.91%,累计前三季营收556.75亿元,年增26.36%。值得关注的是,其第三季平板电脑、个人电脑和电视的收入比第二季增长29%、比去年同期增长40%,最大亮点就是电视SoC的收入,该收入强劲反弹,季增长幅度逾30%。

瑞昱半导体高管黄依玮曾表示表示,由于笔记本、台式机和USB网络领域的应用增加,以太网网络芯片的需求强劲反弹,无线芯片的销售势头将延续到2021年第一季度。

联咏在今年的第三季中也迎来了营收高点——据其财报显示,在该季度中联咏营收220.01亿元,季增18.22%,年增32.58%,累计前三季营收575.03亿元,年增20.18%;受惠驱动晶片、系统单晶片(SOC)需求强劲,联咏连两季营收超出财测预期,并创造了9月、第三季、前三季营收新高。

另据媒体报道,业内消息称,芯片设计厂商、华为供应商联咏科技已经与苹果公司(AAPL.US)签署了一项协议,将允许该公司从2021年下半年开始为iPad设备提供LCD驱动芯片。媒体在报道中表示,就预计的营收而言,今年四季度有望成为联咏科技营收最高的四季度。

贸易和市场的蝴蝶翅膀

众所周知,过去两年当中,贸易环境引起了一些市场,半导体企业也因此受到了一些影响。在去年第三季度拓墣发布的报告中就有显示,拓墣产业研究院资深分析师姚嘉洋表示,博通(AVGO.US)营收受到影响最为明显,已连续三个季度出现衰退。高通也受此影响,此外还面临联发科与紫光展锐(Unisoc)的急起直追,加上智能手机市场仍未进入5G换机需求,导致高通第三季衰退幅度扩大。

进入到2020年后,突发的公共卫生事件又引起了半导体市场出现了新的变化——由于远程办公与教学等需求,使得云计算以及数据中心相关企业得到了增长。由此,从2020年第一季度开始,高通就受惠于5G产品策略奏效,以及公共卫生事件催生的远程办公与教学需求大幅成长,营收摆脱连续六季年衰退的态势。

在拓墣最新的报告中显示,高通在2020年第三季度中位居全球IC设计十大厂商营收榜首。其财报中显示,高通CDMA技术部门(QCT)营收为38.07亿美元,较上年同期的35.67亿美元增长7%;税前利润为6.03亿美元,较上年同期的5.04亿美元增长20%;税前利润在营收中的占比为16%,比上年同期的14% 高出2个百分点。

高通CEO史蒂夫·莫伦科夫(SteveMollenkopf)在第三季度中曾表示:“随着5G技术持续部署,我们在达成许可协议方面的投资获得了回报,将5G技术带来的挑战转化为领先机遇和商业上的成功。我们的利润高于预期上限,继续当前的产品和许可策略,与华为达成长期许可协议,这些都为我们2020年及以后的业绩奠定了基础。”

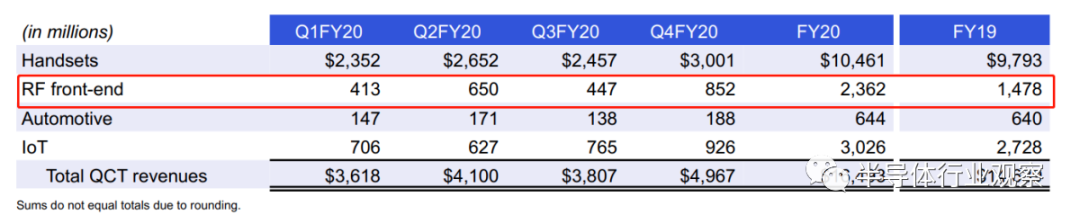

值得注意的是,在高通接下来发布的2020年第四季度的财报中,高通首次对外公布了其第一大营收部门QCT的营收细分,从营收增速看,增速最快的是射频前端,2020年营收23.62亿美元,同比增速59.8%。

博通(Broadcom)第三季营收达46.26亿美元,年成长3.1%,摆脱了连续六季的年衰退态势,这主要是云端、无线与网通等应用的需求提升,同时博通也是苹果新机的芯片供应商之一,因此抵消了贸易关系带来的冲击。博通公司总裁兼首席执行官陈福阳表示:“在云和电信客户健康需求的推动下,我们交出了符合预期的第三季度收入结果,这抵消了无线领域预期重置的影响。我们对第四季度业绩展望反映了无线领域预期的强劲增长,以及云和电信客户对网络需求的持续激增,这远远抵消了企业业务预计将有的疲软表现。”

此外,受5G和云市场的强劲需求,Marvell在三季度中也持续保持了强劲增长,整体营收同比增长13%,其中网络业务营收同比增长35%。Marvell总裁兼CEO Matt Murphy表示,随着需求不断增长,我们预计四季度营收中位数将成长约5%。此外,我们团队正努力减轻由于全行业供应限制产生的影响,这限制了我们满足需求增长的能力。

但有人欢喜有人愁,拓墣的报告中指出,赛灵思(Xilinx)与戴泺格半导体(Dialog)是第三季中衰退的业者,前者依然受到贸易关系影响,网通领域部门营收年衰退37%,拖累其整体营收表现。戴泺格半导体则是客制化混合讯号产品线表现不佳,该部门年衰退19.6%,导致整体第三季营收仅3.02亿美元。

缺货形势下众生象

另一方面,缺货的情况一直笼罩着半导体行业。对于Fabless来说,没有制造工厂的他们,他们也没逃得出缺货涨价的命运。

4月20日消息,据报道,由于公共卫生事件在全球范围内持续升温,因此博通的业务运营正在遭遇包括马来西亚、泰国、新加坡和菲律宾等封锁措施影响,马来西亚正是博通封装测试地之一。博通警告客户,若要下订单得至少提前6个月时间。

此外,由于贸易环境的原因,使得一些公司转单台积电,台积电产能供不应求导致了一些Fabless厂商出现缺货的情况,这其中就包括高通等企业。

在这种情况下,涨价也似乎成为了一个必然事件。根据相关报道显示,8吋产能最受业界关注,而涨价最为猛烈的,则是显示面板驱动IC,一方面是因为今年大尺寸显示面板销售非常紧俏,推升了市场对相应驱动IC的需求,另外,过去几年,驱动IC价格相对较低,具有很大的上涨空间。

就这方面来看,在前十大Fabless企业当中就有一些企业涉及到了驱动IC产品。以联咏为例,为确保足够晶圆供应量,加上后段封测成本同步上扬,联咏产品包括大尺寸DDI、TDDI(触控季驱动整合晶片)、PMIC(电源管理IC) 、TCON(时序控制晶片) 等价格已全面调涨。

另外,据智通财经报道,英伟达已经内部通知所有AIC品牌显卡厂商,建议从7月份开始,可以对部分型号显卡进行涨价。据悉,在进入第三季度后,图灵系列的GPU芯片产能会明显降低,极大可能会出现芯片供应紧张的情况,同样会导致显卡价格出现上涨。

除此之外,为了抢夺更多的产能,Fabless厂商也是各显神通。以联发科为例,为确保晶圆代工产能无虞,不影响联发科芯片出货,联发科曾于今年11月斥资16.2亿元新台币向科林研发(Lam Research)、佳能株式会社,以及东京威力科创等设备厂购买晶圆制造设备,并将这些设备租给力晶集团旗下晶圆代工厂力积电使用。

同时,拓墣也在其最新报告当中展望了2021年IC设计企业的发展情况,其分析师姚嘉洋认为,贸易关系与公共卫生事件发展存在变量,加上全球晶圆产能供给也严重不足,IC设计业者势必会适度涨价,以确保上游晶圆产能正常供给,综观来看,预计明年全球IC设计产业仍会持续成长。

责任编辑:xj

-

联发科

+关注

关注

57文章

2750浏览量

259858 -

amd

+关注

关注

25文章

5705浏览量

140394 -

英伟达

+关注

关注

23文章

4113浏览量

99598

发布评论请先 登录

富士通发布2025财年第三季度财报

格罗方德发布2025年第三季度财报

京东方发布2025年第三季度报告

润和软件发布2025年第三季度报告

Melexis发布2025年第三季度财报

上汽集团发布2025年第三季度报告

福田汽车发布2025年第三季度报告

安波福公布2025年第三季度财务业绩 营业额52亿美元同比增长7%

评论