柔性屏幕市场份额争夺激烈,但产能增长危机仍存

柔性屏幕市场份额争夺激烈,但产能增长危机仍存

近些年来,柔性屏相关产品的热度一直不温不火。直到近期三星、华为等知名手机厂商纷纷推出了折叠屏手机,将市场对于折叠屏手机的热情再度激发。而柔性屏作为折叠手机的关键部件,成为了各大面板制造厂商追逐的重点。

如今,有着极大潜力的柔性屏市场,正在成为资本聚焦的焦点。但对于面板制造厂商来说,柔性屏的未来会朝向何方?

价格与技术,柔性屏绕不过去的坎

折叠屏手机的概念早已出现,但受制于技术,直到2018年由国内面板厂商柔宇科技发布了全球首款折叠屏手机FlexPai。虽然成功将只存在概念中的手机制造了出来,但在当时却并未掀起多大的波澜,而柔性屏技术也并未因此而得到快速的发展。

直到2019年,三星、华为等知名手机厂商纷纷推出了旗下的折叠屏手机,再度将这一产品重新拉近到众人的视线当中。得益于知名手机厂商所拥有的巨大影响力,折叠屏手机得到了较高的影响力。

不过,折叠屏手机高昂的售价阻止了其在发展的势头。由柔宇科技首发的折叠屏手机FlexPai售价为8999元,而随后三星、华为所发布的折叠屏手机产品售价均超过五位数,相较之下柔宇科技的FlexPai还算得上是“便宜”。过高的售价意味着折叠屏手机并不定位于大众群体,但这部分消费群体占据了最大的市场份额,因此仅在价格上就预示了当前折叠屏手机无法实现大规模的推广。

此外,当前柔性屏的技术不成熟,也影响到了折叠屏手机的发展。

柔性屏作为折叠屏手机上最为核心的显示部件,几乎可以说柔性屏的品质决定了这款手机的质量。从折叠屏手机自身的特殊属性上来看,由于可以进行反复弯折,因此柔性屏可弯折寿命的长短会是消费者最为看重的属性之一。

问题在于,当前柔性屏技术并未到达这一高度,可折叠寿命较短。并且折叠屏自身的机械结构问题,容易出现卡壳的问题,直接或间接造成屏幕的损坏。

在技术的不成熟、质量低、故障频发和高昂的价格等种种因素共同作用之下,加上消费者对相关产品的认可度较低,让折叠屏手机的发展被大幅延缓,而作为核心部件的柔性屏,也没能借到折叠屏手机的“春风”。

市场份额争夺激烈,但产能增长危机仍存

折叠屏手机实际上只是柔性屏幕的一种应用,作为面板之中的一个品类,柔性屏幕是屏幕行业未来发展的重要方向。以柔性屏幕为代表的柔性电子,曾经被列入世界十大科技成果之一,在电子产业中有着极其广泛的应用范围与发展潜力。

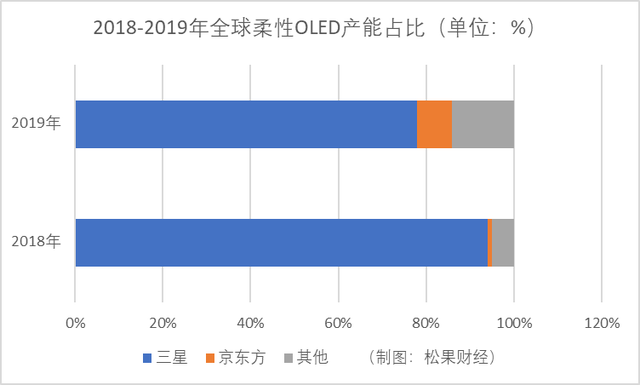

巨大的应用价值背后,是庞大、并在快速增长的巨大市场。根据ubiresearch的统计数据显示,2018年全球柔性OLED显示屏幕产量约1.37亿片;到了2019年,这一数量快速增长至了1.49亿片。

虽然市场广阔,但在柔性屏幕行业,大部分的市场份额已经被头部企业所占据。按照前瞻产业研究院所统计的数据,截至2019年,韩国三星已经占据了全球近80%的市场份额,牢牢掌握住了整个柔性屏的市场。不仅如此,三星还拥有覆盖全部业务的全套垂直整合供应链,从技术到供应链上都有着显著的优势。

而在全球范围内,排名第二的是国内面板厂商京东方。京东方凭借着在2017年所建造的全球第二条可量产柔性AMOLED的第六代生产线,成功打破了国内无法生产柔性OLED的局面。

从市场份额上来看,虽然排在全球第二的位置,但是与处于头部地位的三星来说,有着难以逾越的鸿沟。但即便如此,在国内柔性屏行业中,京东方无疑是龙头老大。拥有着多条柔性屏制造产线、同时在柔性屏制造上有着技术优势,让京东方无论是在产量上以及产品质量上相对其他国内厂商有着较好的优势。

在国内柔性屏市场之中,能够与京东方抗衡的是其老对手TCL。作为能够与京东方形成有力竞争的对手,TCL在技术上以及产线上都与京东方差距较小。

除了这些国内老牌屏幕制造厂商以外,作为后起之秀的柔宇科技也是近年来国内屏幕厂商中的一匹黑马。柔宇科技走了一条与国内屏幕厂商不同的路线:结合屏幕制造、手机生产为一体的综合性企业。

柔宇的这一结构类似于三星,其不仅仅自身具备研究、制造屏幕的能力,同时还涉足手机的设计与生产。不仅如此,柔宇在柔性屏制造工艺上也走出了一条与其他厂商不同的道路。

不同于传统厂商所采用的“低温多晶硅(LTPS)”路线,柔宇科技自研了一条名为“超低温非硅制程集成技术(ULT-NSSP)”。根据柔宇官方所透露的信息,此项技术相对传统技术,不采用硅材料,同时制程温度低,因此设备成本、良品率更优秀。可以预见,在未来柔宇科技将能够成为一个强有力的竞争者。

虽然柔性屏行业竞争激烈,但是想要扩大自身的市场份额,实际上仅仅需要拥有更为庞大的产量。三星能够占据全球近80%的市场份额,得益于其巨大的产量,这也是三星成为全球柔性屏幕巨头的主要原因。

问题就在于国内厂商在产能增长上的劣势地位。由于在柔性面板制造流程中缺少核心制造设备的技术能力,因此产能的提升与产线的构建极其依赖于国外相关厂商,极大的削减了国内厂商的竞争力。国内厂商想要突破当前的局面,打破技术的阻碍将是最为核心的关键所在。而柔宇科技能够成为黑马,在一定程度上正是由于其在关键技术上有着自己的优势。

折叠屏手机不是未来,拓宽业务版图才是重心

无法否认,折叠屏手机为柔性屏行业带了一个广阔的发展前景,但在目前,折叠屏手机还无法成为柔性屏行业未来能够依靠的主要选择,寻找其他业务方向,成为了当前柔性屏发展的主要选择。

柔性屏所具备的优异物理性能意味着它有着非常大的应用场景。实际上,在多种渠道上,对于柔性屏都有着巨大的需求。首先是极具未来发展潜力的VR行业。VR设备由于需要为用户保证虚拟现实的真实度,因此往往需要采用VR头盔来保证更加真实的虚拟体验。而普通硬质屏幕无法弯曲,所以这类虚拟现实显示设备往往真实度较低。

柔性屏的应用能够更好的实现虚拟现实,提升用户体验。VR行业是一个价值超过万亿的庞大市场,而虚拟现实设备作为其中的核心设备,可见柔性屏在VR行业中的发展前景巨大。

除此之外,在可穿戴设备上,柔性屏已经得到了较大范围的应用。可以弯曲,意味着能够更符合人体构造,提供更为舒适的穿戴体验。同样,可穿戴领域也是柔性屏庞大应用范围中的一条细分赛道,这条细分市场同样有着极大的价值潜质。除此之外,在日用品、电气设备、广告显示设备等诸多领域,柔性屏都显示出了极高的契合度。

折叠屏手机的出现,拉开了柔性屏应用的时代。虽然在目前,折叠屏手机并未大规模的进入到消费者的手中。但随着技术的不断成熟,当折叠屏手机开始出现在普通消费群体的手中,那时,柔性屏元年的序幕将正式拉开。

责任编辑:xj

-

OLED

+关注

关注

119文章

6195浏览量

224067 -

柔性屏

+关注

关注

1文章

165浏览量

21608 -

可折叠手机

+关注

关注

2文章

485浏览量

19364

发布评论请先 登录

相关推荐

华为连续九年蝉联全球基站天线市场份额第一

流媒体后视镜市场份额连续6年称霸全国,新产品即将上市

苹果与三星电子出货量攀升,但全球市场份额仍有缩减

爱普生连续23年蝉联全球投影机市场份额榜首

中国智能手机市场份额排名:华为重夺第一

HBM内存市场旺盛,2025年产能与市场份额将攀升

荣耀在中国手机市场份额首次登顶,增幅达13.2%

英飞凌扩大在汽车半导体行业领先地位,首次拿下全球汽车MCU市场份额第一

谷歌Gemini流量已追平ChatGPT的25%,但Claude、Copilot使用率仍偏低

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

2023年折叠屏手机市场分析:三星市场份额下滑,华为有望升至第二

华为Pocket系列新机产品能否带动竖向小折叠手机份额增长

2023年中国手机市场品牌排名:市场份额与增长趋势

全球汽车OLED市场份额出炉:韩国霸占93%

工商网监

工商网监

评论