新计算产业助力中国经济,什么是新计算?

新计算产业助力中国经济,什么是新计算?

这是《泛在算力:智能社会的基石》中提到的,到了2030年,人类仅在人工智能一项所需要的算力支撑,相当于近1,600亿颗骁龙855 NUP所能提供的算力。而如果将物联网、区块链和AR/VR等智能化技术相加,这一数字将达到33,900 EFLOPS。

换句话说,人类未来生活只要离不开数字技术,就是建立在算力之上。算力已经与国民经济息息相关,不仅每1美元的算力投入,就可以带动10美元的产值提升。而且衡量一个国家是否强盛,科技是否发达的方式,也正在变成算力,以及背后新计算产业链的角逐。

多样的算力,多样的发展

根据中国科学院科技战略咨询研究院产业科技创新研究中心推出的《中国新计算产业生态发展战略及政策研究》定义,新计算产业是以服务器集群为代表的传统计算产业的升级与扩展,是在万物互联的时代背景下,为了满足异构计算能力和多元化的算力需求而诞生的软硬件产业体系。

新计算产业最典型的特征就是多样性,其来源,是从底层异构计算能力需求的急剧扩大,不断涌现的新技术成果的技术组合,云网边端融合带来的计算领域爆炸,以及计算向不同产业拓展的“新基建”大趋势之上。

中国科学院科技战略咨询研究院研究员王晓明指出,其多样性在四个方面的基础,以及发展方向具体是指:

其一,从计算架构来说,新计算产业的计算架构从通常的x86处理器架构扩展到异构处理器、人工智能处理器等多种架构,根据行业应用特点和计算能力需求衍生出多架构共存的状态。比如以Arm为代表的RISC通用架构处理器、以及具备特定定制化加速功能的 ASIC和FPGA芯片等多样化、高并发场景中,例如在分布式数据库、大数据、Web前端等,具备显著的优势。

其二,从技术融合来看,人工智能、量子计算、类脑计算等新技术与计算产业相结合,拓展全方位的计算能力。比如TPU、NPU等人工智能处理芯片在智能摄像头、无人驾驶等领域的广泛部署,使得通用处理器加上深度学习加速芯片成为典型的边缘计算架构。

其三,从领域协同来看,数据的泛在分布推动计算从云端向物联网、边缘计算逐步普及,计算无处不在,不同的计算领域相互协同。随着5G带来低延时、高带宽和高连接 密度的管道,打破了数据中心与边缘、终端之间的界限,NFV、云游戏、云VR等新兴业务需求正在蓬勃发展。

其四,从行业渗透来说,计算已经跨越IT产业本身,成为数字化基础设施,为制造业、汽车行业、智慧城市等多领域的数字化转型提供支撑。

以制造业为例,工业互联网作为新一代信息技术与制造业深度融合的产物,不仅为制造业乃至整个实体经济数字化、网络化、智能化升级提供了新型ICT基础设施平台支撑,而且催生了网络化协同、个性化定制、服务型制造等新模式新业态。需要大量的绿色低功耗芯片嵌入各种机器、设备设施,并通过传感器、嵌入式控制器和应用系统与网络连接,构建形成基于“端-云”的新型复杂体系架构,并与AI相结合,实现制造业的集中化和智能化。

四次方的多样性,也带来整个数字产业的变局,随着新计算产业的演进,融合大数据、人工智能、物联网、区块链等新兴ICT技术,建立起整个“新基建”算力底座,并与智能制造、智慧城市、智慧医疗、智能交通等领域协同联动,在每一个层面影响着数字中国的建设,以及整个中国经济的前景。

新计算产业助力中国经济

IDC预测,2023年,数字经济产值将占到中国GDP的67%,超过全球5个百分点。而到2023年全球计算产业投资空间1.14万亿美元,其中中国计算产业投资空间1043亿美元,接近全球的10%。

中国的经济未来发展如何,很大程度上依赖于数字经济的发展态势。客观上,给中国的计算产业生态创造了转型良机,传统寄居于机房服务器之中的计算,随着智能化技术的发展,开始快速地向云网边端全场景拓展,并迅速地得到产业落地。

举例来说,以“鲲鹏+昇腾”为代表的新计算产业生态正在快速发展,目前全国已成立22个鲲鹏生态创新中心,1,000多家ISV已经基于鲲鹏计算平台推出了超过3,000个通过联合技术认证的产品和解决方案,并在政务、金融、电信、互联网领域实现了广泛应用。

根据中国国务院发展研究中心国际技术经济研究所发布的《中国云计算产业发展白皮书》预计,中国仅云计算产业规模就将超过3,000亿元人民币。而以新计算产业为发展底座的“新基建”及应用,在2020年至2025年,能带动投资11万亿元,平均增速10%,成为驱动数字经济的主要力量。

不过,蓬勃发展背后依然有结构性的技术隐忧,目前我国计算产业市场主流需求建立在国外技术体系之上,连带底层技术架构与标准由国外企业主导,带来两个显著的风险:

其一是我国高端芯片、操作系统、数据库、中间件等核心软硬件的核心技术积累不足,信息技术安全监测能力不强。以我国主流服务器芯片为例,国内企业主要基于AMD公司授权进行x86架构二次开发,难以掌握底层技术,并且随着技术的迭代,我国企业技术差距逐步拉大,存在较高授权终止以及数据安全风险。

其二是长期以来,我国在以金融、制造、能源等与国计民生紧密相关的行业中采用领先国际企业的软硬件产品。尤其是我国软件应用市场由国外企业主导,国内企业市场生存空间狭小,特别在服务器操作系统、高性能计算基础软件等领域缺乏拥有核心竞争力的本土龙头骨干企业。

这些风险持续存在,也就意味着,一旦国际形势发生异变,相关核心技术断供,中国经济可能就会面临“卡脖子”的不利境地。

解决这两个问题,同样依靠两个为人熟知的要素:政策引导和企业主动。

政策层面,从2000年开始,国办就发布《鼓励软件产业和集成电路产业发展的若干政策》系列文件,并随时代发展持续更新,在2020年最新发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》,明确了新计算产业的重要地位,并且进一步完善财税、投融资、研究开发等领域的支持措施。

同时,在《2006—2020年国家信息化发展战略》中,重点提及了在集成电路、系统软件等关键环节,逐步掌握产业发展的主导权,实现计算自主的要求。

《“十三五”国家科技创新规划》中,更是将核心电子器件及高端通用芯片及基础软件产品和极大规模集成电路制造装备及成套工艺这些新计算产业的核心装备,列为“国家科技重大专项”中的前两项。

随着大数据、AI、云计算等技术在这20年间出现和成熟,越来越多的企业开始涉足智能化革命引领下的数字化改革,各行各业对算力的需求也愈发高涨。这也倒逼着相关ICT企业开始根据时代需要,在国家安全与产业实用之间,找到一条技术发展脉络,从而诞生了如今的新计算产业。

它的重要性,在于当数字实力成为驱动一个国家生产力进步的决定因素,算力也将成为反应国家经济实力的重要指标,而其增长与安全,也深刻影响着未来国家的经济发展机会。

算力是经济的晴雨表

在罗兰贝格统计的《世界各国人均算力水平估算结果》中,可以清晰地看到一个倾向:发达程度越高的国家,其人均算力水平也就越高。

美国、新加坡、日本等发达国家,其算力普遍高于或接近1,000 GFLOPS,即属于高算力国家,而菲律宾、巴西、印度等发展中国家,则普遍低于人均460 GFLOPS——算力与国民发展水平基本吻合。

这一结果也与瑞士洛桑学院发布的《全球竞争力报告》呈现了高度正相关性,该报告对全球63个经济体的智能化水平进行评估,其中最为重要的是知识、技术和未来准备三个板块。研究结果同样发现,智能化水平较高的国家,人均算力呈现较高水平,反之亦反。

中国虽然仍为发展中国家,但是更早地意识到,新计算产业生态对我国数字强国建设具有基础性、战略性意义,故而从政策到商业都更为重视智能化发展,同时拥有“新基建”背景。目前即使聊人均,中国目前也已经属于中算力国家,而且中国的超级计算机水平较为突出,2019年甚至有228台超算进入了全球前500强,全球第一,同样与目前中国体量大、尖端好、人均加速发展的经济态势相吻合。

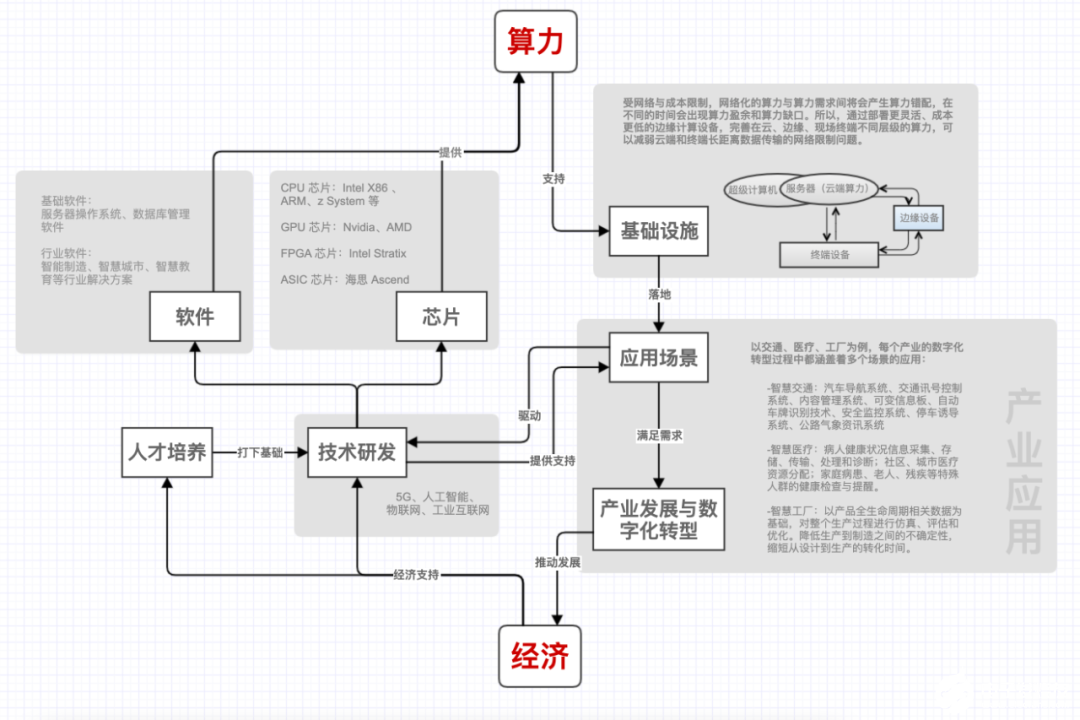

为了解释算力与经济发展的关系,虎嗅特意制作了这张信息导图:

算力-经济信息图

可以很直观地看到,算力与经济之间的联系的方式多样而复杂,其中每一样本身都有巨大的发展机遇,同时也意味着多样的竞争与风险。新计算产业的诞生,就是将这些因素统括起来,一方面致力于形成赋能国民经济发展、数字化转型的基础底座,另一方面也为中国未来在国际市场的竞争,以及自身的国家数字安全提供保障。

而支撑这一切的,是新计算产业带来的整个生态的良性反应。在产业供给侧,人才、资金以及组织政策的到位,带来产品与解决方案的成熟,将有机会给政府和各行各业全面采购国产自主研发计算软硬件应用的底气,并形成一个标准、开放、创新,并不断向前发展的生态氛围。

而算力的数量与质量,也将长期成为一个国家是否走在科技与经济发展的良性循环中的真实写照。

责任编辑:PSY

-

计算

+关注

关注

2文章

450浏览量

38796 -

人工智能

+关注

关注

1791文章

47244浏览量

238377 -

数字技术

+关注

关注

0文章

332浏览量

25351

发布评论请先 登录

相关推荐

光耦——创新引擎 助推中国经济高质量发展

奥运看经济,云计算迸发新活力,华纳云助力企业低成本上云

全国规模最大量子计算产业峰会在广州召开

广州市人民政府:全国最大量子计算产业峰会将在广州召开

【《计算》阅读体验】量子计算

会议通知 | 2024量子计算产业峰会暨量子计算开发者大会将在广州举办

基本半导体登上央视财经《中国经济大讲堂》

奕斯伟计算“教育小脑”以边缘计算+AI技术助力教育场景智能化升级

量子计算机应用——量子计算沉浸式体验系统

长江计算股权融资5亿 战略投资者国开、越秀入驻

跨周期,创未来!华秋喜获中国产业互联网十周年-杰出企业

可重构数据流计算引领架构创新

工商网监

工商网监

评论