2020年的芯片巨头并购潮意味着什么?

2020年的芯片巨头并购潮意味着什么?

行至2020年的年终岁末,经历完黑天鹅事件频发的这一年,我们才真正体会到“多次见证历史”到底是怎样的一番滋味。

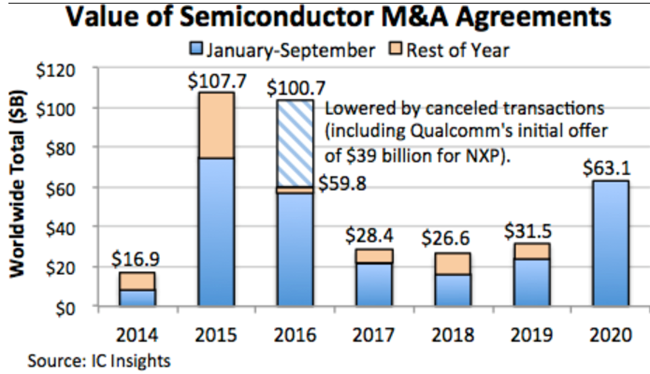

今年下半年,脑极体开始系统性地关注半导体芯片(IC)产业的发展,也在专注智能科技生态的极术社区中分享了我们对IC产业相关技术、公司、地区的突围法则的研究。而就在这段时间里,我们也注意到全球IC产业迎来再一次短暂而剧烈的产业大并购,从7月份开始,短短四五个月时间,全球几大芯片巨头发起的五起并购,其规模已经超过2015年一整年并购规模。

这五起并购分别是:7月,美国模拟芯片巨头亚诺德(ADI)以210亿美元收购美信(Maxim);9月,英伟达(NVIDIA)以400亿美元收购ARM;10月,韩国的SK海力士以90亿美元收购英特尔的NAND闪存芯片业务;英特尔的老对手AMD以350亿美元全股票收购全球最大FPGA芯片制造商的赛灵思(Xilinx);10月底,美满(Marvell)宣布以100亿美元收购光通信及数据互联领域的美国模拟芯片制造商Inphi。

所以,今年又可以称得上是IC产业的并购大年,与2015年全年30起并购达到1077亿美元的规模相比,这一次所呈现出来的则是数量少而规模巨大、时间集中且巨头林立的特征。而且这一轮收购的主角几乎都是近两年来取得飞速增长的半导体厂商,如英伟达和AMD,且并购的方式约等于同业的强强联合或者异业优势互补,如亚诺德收购美信以在模拟芯片市场扩大市场份额,AMD收购赛灵思、英伟达收购ARM以补全业务线版图。

如果我们回顾IC产业的发展过程,就会发现半导体芯片厂商通过并购来获得先进技术,或者扩大市场占有的方式是非常普遍的,今年的这几场并购自然也有这样的目的,但今年并购出现的一个新特征,则是巨头们纷纷指向数据中心这一新的行业增长点。

我们希望透过对这几场令人倍感惊讶的高溢价收购的细节梳理,来看下这些芯片厂商相互并购的具体行动逻辑和背后的推动因素,也希望能够探讨下在全球IC产业大并购的整合浪潮下,对于我国的IC产业来说又意味着什么?

从2015年IC产业掀起并购潮说起……

根据数据,发生在2015年的IC企业并购交易规模超过了此前七年的总和。在这一年的并购潮中,安森美以24亿美元收购了Fairchild(也就是那个大名鼎鼎的仙童半导体),成为全球第二大电源半导体企业;恩智浦用118亿美元收购了飞思卡尔,奠定了恩智浦在汽车半导体领域的老大地位;英特尔斥资167亿美元收购Altera,补全了在FPGA芯片的板块,打开了AI计算的大门。

这一年中最大的一笔交易是安华高以370亿美元并购博通,成立了新博通,创下科技产业自上世纪90年代末互联网泡沫时期以来最高收购金额的记录。

不过,这一年并没有过多有想象力的并购案。除了英特尔布局FPGA芯片外,其他的并购大多只是在各自细分领域,通过“合并同类项”的交易来扩展市场,降低生产成本。比如安华高收购博通之后,从2017年起可以为该公司每年节约7.5亿美元的成本。

不过,正是这一年之后,科技产业有了新的故事可以讲,那就是5G通信带来的物联网、车联网,以及人工智能技术的崛起,随之而来的就是2016年仍然“吸睛十足”的IC产业大“乱斗”。

比如,2016年软银宣布用320亿美元收购ARM,当时的孙正义意气风发,手握千亿愿景基金四处攻城略地,而收购ARM正是软银在物联网业务上面的战略布局。这一年,移动通信芯片大厂的高通想要拿380亿美元的高价整个吞并了全球汽车芯片厂商恩智浦,等于买下汽车芯片市场的一大片江山,最终因为涉及市场垄断审查而未能成功。更离谱的是,这期间博通还站出来试图强行收购高通,收购金额更是高到1300亿美元,这一极富“戏剧性”的强行拉郎配,最终在美国政府的干预下以一场闹剧收场。

值得注意的是,2017年,英特尔以153亿美元拿下汽车高级自动驾驶芯片企业Mobileye,使得汽车半导体的并购整合也开始热络起来,而这也是英特尔极为成功的一次产业结构的版图扩张。

2018年到2019年,IC产业因为国际贸易摩擦、市场疲软等原因陷入到并购的低潮,但我们仍然看到一些有“谋篇布局”意味的并购案发生。比如,2019年,英飞凌100亿美元收购赛普拉斯,实现两家在产品线上的高度优势互补,进一步巩固英飞凌在汽车和物联网上的优势;再比如,英伟达斥资69亿美金收购Mellanox,凭着后者在硬件通信上的优势,完成英伟达在数据中心和HPC业务上的翻盘。

如果说2015年时候的并购潮,主要是IC厂商为应对营收增长放缓和成本上涨的挑战,用主动寻求并购来占领更大市场份额、优化产品结构以及降低经营成本,那么2016年之后,更多的并购在指向新型业务的扩充和新技术领域的整合积累,主要目的不再是发挥规模效应或者看重眼前的营收,而是打造面向物联网、自动驾驶、人工智能等领域的未来竞争力。

因此,从2017年到2019年,虽然没有特别大额的并购案发生,但是这一期间同业整合以及异业互补的进程仍然在悄然继续。此前发生大额并购的巨头在消化因新业务、新市场整合带来的变化影响,正在蓄势待发的巨头们也在为未来的业务增长点紧密布局。

而到了今年,这5起行业巨头并购同行对手或整合异业巨头的大手笔操作,不仅打破了2015年的“并购天花板”,而且是将并购玩法推入了“巨头对巨头”的新阶段。如果非要用一个比喻来说,就像是《航海王》的路飞团队从新世界的前半段进入了后半段,从挑落地方豪强到开始挑战“四皇”的升级了。

那么,2020年的这场IC产业的并购潮的原因和逻辑又是怎样的呢?

雨天补网,晴时出海:

2020并购的深层逻辑

从开头我们就能看到,2020年的这几场大并购已经有一种“老二老三联手挑老大”的架势,比如亚诺德收购美信意图挑战TI在模拟领域中地位,以及AMD收购赛灵思是要染指由英特尔把持的数据中心的份额,但是独立的FPGA企业未来的前途可能更加晦暗不明。

而英伟达收购ARM,则让ARM从原本的中立身份变成英伟达的子公司身份,间接将购买了ARM产品授权的一众半导体厂商们摆在了无比尴尬的“仰人鼻息”的位置,以致于高通总裁亲自站出来表示,希望ARM未来仍然能够保持其独立性。当然,这一点也是ARM最终能否被英伟达收入麾下,要经受各国政府反垄断调查的关键点。

如果从2020年的当下情势和IC产业发展趋势来看,这几起并购的原因和逻辑可以归结为以下几点:

第一,并购方和标的方都碰到了最好的交易时机。受疫情影响,美国政府推出了宽松的货币政策,大量资金流入股市,英伟达、AMD这几家收购方企业都在收购时达到了市值的最高位,其中英伟达的市值首次超越英特尔,而AMD市值破了千亿,不在这个时候出手去收购细分领域里的龙头企业以补齐自己的业务板块,都对不起目前的高估值。

而被收购的标的方在去年都有着不错的营收增长率,这个时候可以卖出不错的身价,同时,这些标的方也为了避免因为未来贸易战、芯片禁运等不稳定因素对业务的影响,就不如此时明智地“背靠大树好乘凉”,共享红利、共担风险了。

第二,无论是当前小环境还是大环境都在推动半导体巨头在细分领域的加速布局。小环境是今年疫情带来的影响,也就是居家生活办公需求的增加,带来了5G网络、智能设备、数据中心业务的暴增,半导体产业成为疫情之下得到逆势增长的少数支撑性行业,资本方也助推有实力的芯片巨头加快新业务板块扩张的步伐。而大环境则是巨头企业自己做业务创新和增长的势头已经结束,靠并购创新性技术公司和细分赛道巨头的增长模式已经来到。

而由于收购体量巨大,这几起的并购多是以股票+现金的方式完成。比如AMD对赛灵思的收购就全是以股票方式进行,这多少就有点强强联合的意味了。

第三,发起收购的巨头都试图打造多样化的产品组合,瞄准了高性能计算、边缘计算以及数据中心这一行业新增长点。

英伟达、AMD、赛灵思原本在CPU、GPU、FPGA芯片领域各自占优并有各自擅长的应用场景。但随着自动驾驶、人工智能等技术所需的高性能计算及边缘计算场景的爆发,用单一计算芯片独当一面的模式已经过时,通过多种芯片进行异构计算已经成为行业的主流,这种需要合纵连横的行业发展趋势推动了巨头间并购交易的轮番上演。

而与此同时,英伟达、AMD、Marvell也都已经纷纷宣布发力数据中心业务。英伟达更是通过收购Mellanox,更是加快了在数据中心高性能网络解决方案上的布局,收购ARM将打造“CPU+GPU+高速网络”的数据中心解决方案。AMD收购赛灵思的目的也同样是为数据中心提供全面异构的计算解决方案。

在如此短暂而又充满潜力的窗口机遇期,没有比强强联合更快地进行业务整合的有效方式了,而这也是英伟达、AMD想要和英特尔抗衡的最快捷径。反过来,英特尔主动割肉卖掉业绩增长的NADA存储业务,也是为了有更多资源聚焦在数据中心和PC业务的增长上。

还有其他一些原因,就涉及到半导体企业面临的当前经济、政策环境了。比如,今年的投资机构在没有特别好的并购交易项目的时候,大力促成半导体行业的并购以提升业绩,再有是美国大选换届后,民主党上台所可能带来的高额税收和反垄断监管因素,都加速了企业的决策流程。

不管怎样,从历史的经验来看,IC产业的发展一直伴随着并购浪潮的发生,而且越是敢在产业低潮期或者重大机遇期进行大胆并购的企业都能获得不错的增长。

IC巨头大并购,对于我们意味着什么?

对于参与并购的这些全球性半导体厂商来说,2020年的并购只不过是2015年那一场的升级,而对于中国的半导体产业来说,却可以说是冰火两重天了。

根据媒体报道,在2015、2016年的并购潮中,还有中国半导体在海外扩张的身影。当时比较有名的收购包括中国资本对豪威科技(omnivision)进行的收购,我国第一大封测厂商长电科技以7.8亿美元收购全球第四大封装厂星科金朋,天水华天科技收购美国封测厂商FCI。凭借这一波收购,我国半导体企业特别是封测企业取得了极大的技术提升和市场扩大。比如,长电科技在收购星科金朋后,在全球封测行业的排名跃升至第三位,同时通过星科金朋获得了更多的优质客户。

而随着2018年中美贸易摩擦加剧,美国对中国实行了日益严苛的技术禁令,使得中国企业难以再到海外市场展开相关产业并购的操作。

不过,2020年的这几起巨额并购能否成功,我们国家并非毫无发言权,对高通收购恩智浦没有表态就是我们的一种态度。而像英伟达收购ARM、AMD收购赛灵思,这样涉及众多产业链企业和在中国市场是否会造成垄断经营的审查,我国政府也要对并购所带来的产业影响进行非常慎重的评估和裁定。

根本上来说,这些因素仍然难以改变全球IC产业向少数巨头进行集中的发展趋势,而现在欧洲、日韩半导体企业也在加快对细分产业领域的并购整合以形成行业垄断优势。

那么,巨头间的相互并购整合对于我国的IC产业来说,到底意味着什么呢?

最大的影响就是产业威胁和挑战远远大于利好。我国半导体企业本身已经难以有机会参与到海外的并购,大量小而美的创新芯片企业逐渐会成为这些巨头的囊中物,而且这些巨头一旦打造起多元化的芯片产业链组合再进入到中国市场,将对我国的“国产替代”计划是一场无异于碾压式的冲击。虽然我们仍然可以用上这些巨头的先进的芯片解决方案,但是我们几乎再无议价权和话语权,还要随时面临美国政府挥舞贸易制裁大棒的威胁。

另一方面的影响则是全球IC产业的并购整合浪潮带给我国芯片产业的经验总结。那就是产业集中发展一定是我国芯片产业发展的目标路径。

现阶段,我国再次掀起的“芯片热”是以多点开花式的投资为主,这样做的好处在于现阶段多点、多元化发展的方式可以激活创新企业的活力、促进产业竞争,激活和培养半导体人才,以竞争的方式来淘汰落后者、投机者,筛选出技术领先者和实干者。但未来,在与这些全球半导体巨头的竞争中,如果是以分兵作战的方式去抗衡,无疑是缺乏战斗力和防御力的。

对于我国的IC产业来说,既要支持百花齐放,又要有计划、有目标地推动产业集中发展。随着我国近几年在IC产业上加大股权投资和国家产业基金的投入,大量初创企业,比如在制造、封测、EDA工具软件、半导体设备和材料等领域得到了初步发展的资源和政策支持,而在未来,我国的IC产业也必须在细分领域开始注重主动的产业整合,引导行业的良性发展,避免因无序野蛮生长造成的重复建设和研发的内耗式发展。

同时,我们也应该在国内推进产业联合创新的平台,以企业、科研机构、高校的深度合作和资源整合等方式进行持续研发投入和技术创新,为国内IC产业链提供基础性、通用性技术的支持。

另外,在国外半导体产业对我们形成技术封锁的环境下,未来我们仍然应该主动走出去,增加与尽可能多IC产业链上的企业建立技术和投资对接的机会,开发共同市场,应对产业挑战和风险。

当然,在当下全球IC产业进入到几乎“寡头式”垄断新阶段的背景下,我国的半导体企业必然要在一个异常艰难的竞争中争取生存和发展。而这一次,我们必须紧紧抓住IC产业的短暂机遇期,逢山开路,遇水搭桥,走出自己的芯片产业之路。除此之外,别无选择。

原文标题:请回答2020:芯片巨头并购潮究竟意味着什么?

文章出处:【微信公众号:FPGA技术江湖】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

芯片

+关注

关注

455文章

50721浏览量

423165 -

半导体

+关注

关注

334文章

27295浏览量

218107 -

IC

+关注

关注

36文章

5944浏览量

175498

原文标题:请回答2020:芯片巨头并购潮究竟意味着什么?

文章出处:【微信号:HXSLH1010101010,微信公众号:FPGA技术江湖】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国内模拟芯片加速整合并购,呼唤模拟巨头的出现

晶圆厂开启降价抢单潮,芯片市场开始反转?

ADS8671 datasheet里写的是小信号输入-3db带宽为15KHz,是不是意味着正常信号超过10K衰减已经很厉害了?

在ADS8320的规格书里,Tcsd最大为0ns,请问这是不是意味着Dclock极性只能是空闲为低?

ADC的数据表给出了±VREF的输入范围,是否意味着可以测量相对于接地的负电压?

ADS1262浮空测量波动大,是否意味着连接上信号实测波动也会很大?

光通信芯片将迎来涨价潮

想要对脉宽3ns的脉冲信号进行放大,是不是意味着我选放大器时的响应时间要小于3ns?

解析OrangePi AIpro:什么是 NPU?它对你意味着什么?

芯耀辉科技解读高速互连对于AI和大算力芯片而言意味着什么?

以应用为导向的芯片设计趋势,对EDA厂商意味着什么?

工商网监

工商网监

评论