国内视觉装备和解决方案的市场占有率逐渐攀升,国产品牌正在崛起

国内视觉装备和解决方案的市场占有率逐渐攀升,国产品牌正在崛起

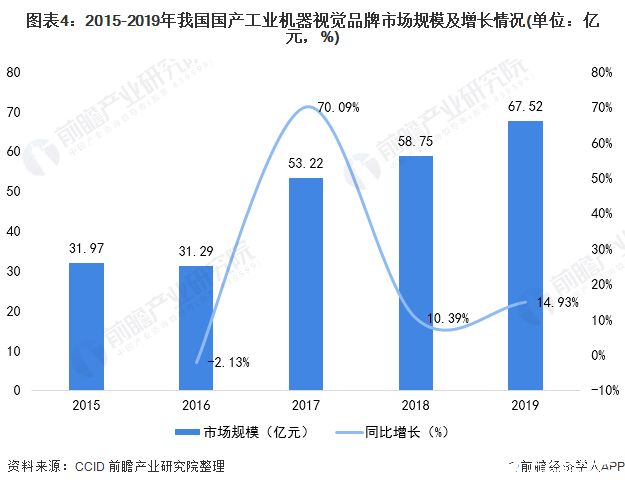

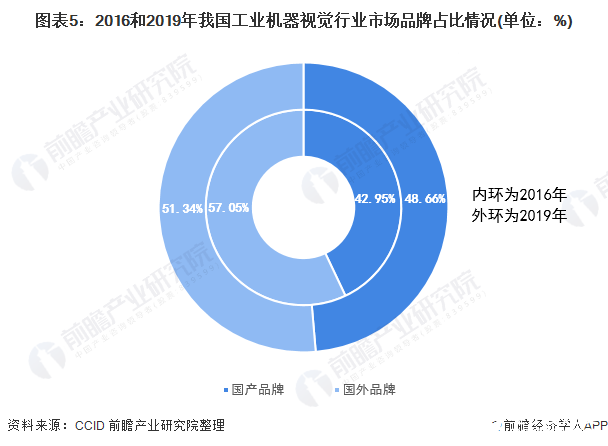

随着国内机器视觉企业向工业领域渗透,工业视觉解决方案供应商向上游核心零部件领域拓展,国产品牌逐渐发挥出本土优势,视觉装备和解决方案的市场占有率逐渐攀升。2019年,中国国产工业机器视觉品牌市场规模67.52亿元,同比增长14.93%。国产品牌占工业机器视觉市场的比重上升为48.66%,国外品牌占比51.34%。

机器视觉产业上游为核心

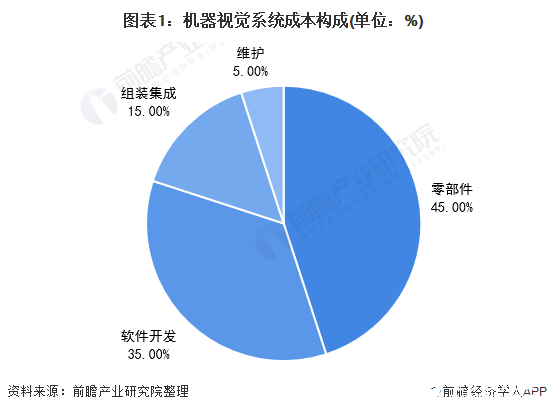

中国机器视觉行业的上游包括光源、镜头、工业相机、图像采集卡等硬件供应商,以及图像处理软件等软件供应商。上游零部件核心软硬件占机器视觉产品总成本的80%左右,其中零部件占到45%左右。

主要零部件头部市场被国外厂商占据

我国机器视觉产业处于发展初期,机器视觉及上游行业发展仍处于成长阶段,上游传感器、工业镜头、光源等核心零部件的企业规模偏小数量偏少且技术水平较低。

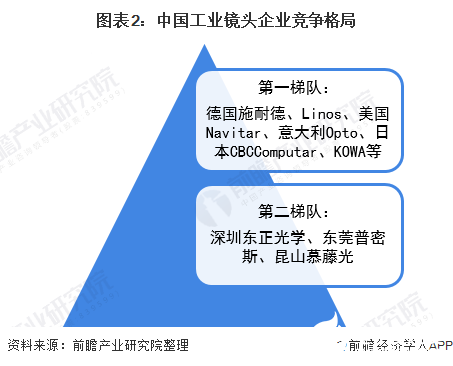

工业镜头是机器视觉系统中必不可少的部件,直接影响成像质量的优劣,影响算法的实现和效果。目前我国工业镜头市场的国外品牌有德国施耐德、Linos、美国Navitar、意大利Opto、日本CBCComputar、KOWA等,大多是老牌镜头厂商,技术积累雄厚,品牌影响力较大,在高端市场优势仍较大。国内厂商在工业镜头领域发展迅速,大多体量相对较小,走高性价比路线。

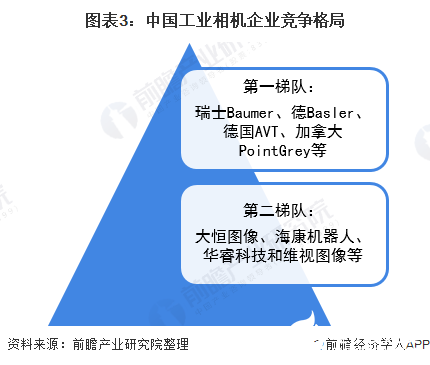

工业相机是工业视觉系统的核心零部件,其本质功能是将光信号转变成电信号,要求产品具有较高的传输力、抗干扰力以及稳定的成像能力。随着机器视觉在工业领域上的应用越来越深入自动化层面,工业相机的功能也日渐趋于智能化。目前,欧美品牌在国内市场占有绝对优势,如瑞士Baumer、德Basler、德国AVT、加拿大PointGrey等,在国内工业相机市场占有率较高。近些年我国也逐步发展出一批自主研发工业相机的国产品牌,如大恒图像、海康机器人、华睿科技和维视图像等。

国产品牌正在崛起,市场不断扩张

根据中国机器视觉产业联盟(CMVU)调查统计,目前进入中国市场的国际机器视觉企业和中国本土的机器视觉企业(不包括代理商)已经超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,覆盖全产业链各环节。

随着国内机器视觉企业向工业领域渗透,工业视觉解决方案供应商向上游核心零部件领域拓展,国产品牌逐渐发挥出本土优势,视觉装备和解决方案的市场占有率逐渐攀升。2019年,中国国产工业机器视觉品牌市场规模67.52亿元,同比增长14.93%。国产品牌占工业机器视觉市场的比重上升为48.66%,国外品牌占比51.34%。

责任编辑:gt

-

传感器

+关注

关注

2553文章

51527浏览量

757382 -

机器视觉

+关注

关注

162文章

4418浏览量

120880

发布评论请先 登录

相关推荐

国产品牌乘用车销量持续飙升

2024年电梯行业民族品牌崛起,LINVOL领沃成瞩目焦点

润和软件连续三年蝉联互联网金融服务类解决方案市场占有率第一

锂电材料巨头!5%市场占有率!

全球PC CPU出货量与品牌市场占有率

华冠半导体荣获“2023年度电子元器件行业优秀国产品牌”

宇阳科技荣获“2023年度电子元器件行业优秀国产品牌企业“大奖!

长江连接器荣获“2023年度电子元器件行业优秀国产品牌企业”

聚洵半导体荣获“2023年度电子元器件行业优秀国产品牌”

IDC发布中国超融合软件市场占有率排名数据,SmartX位列第一

敏芯股份获评“2023年度电子元器件行业优秀国产品牌企业”

必易微荣获“2023年度电子元器件行业优秀国产品牌企业”奖

工商网监

工商网监

评论