半导体材料是什么?

半导体材料是什么?

在国际局势日趋紧张的背景下,唯有实现科技自主才能实现真正的民族复兴。十四五规划呼之欲出,半导体纳入未来五年规划的确定性增强。

在半导体材料领域,高端产品市场主要被欧美日韩台等少数国家垄断。国内大部分产品自给率较低,并且大部分是技术壁垒较低的封装材料。半导体制造每一个环节都离不开半导体材料,对半导体材料的需求将随着增加,上游半导体材料将确定性受益。

01半导体材料是什么?

半导体材料是指电导率介于金属与绝缘体之间的材料,半导体材料的电导率在欧/厘米之间,一般情况下电导率随温度的升高而增大。半导体材料是制作晶体管、集成电路、电力电子器件、光电子器件的重要材料。

半导体材料市场可以分为晶圆材料和封装材料。其中,晶圆材料主要有硅片、光掩膜、光刻胶、光刻胶辅助设备、溅射靶、抛光液、其他材料。封装材料主要有层压基板、引线框架、焊线、模压化合物、底部填充料、液体密封剂、粘晶材料、锡球、晶圆级封装介质、热接口材料。其中,大硅片占比最高。

我国国内最大的晶圆制造企业是中芯国际:中芯国际生产经营的主要原材料包括硅片、化学品、光阻、气体、靶材、研磨材料等。

02半导体材料的国产化程度和相关公司

我国半导体材料在国际分工中多处于中低端领域,国内大部分产品自给率较低,基本不足30%,并且大部分是技术壁垒较低的封装材料,在晶圆制造材料方面国产化比例更低,主要依赖于进口。

另外,国内半导体材料企业集中于6英寸以下生产线,目前有少数厂商开始打入国内8英寸、12英寸生产线。

大硅片:最主要的半导体材料

大硅片也称硅晶圆,是最主要的半导体材料,硅晶圆片的市场销售额占整个半导体材料市场总销售额的32%~40%。

硅片尺寸越大,对材料和技术的要求也就越高。目前,国内硅片生产厂商技术较为薄弱,市场份额较小,多数企业以生产8英寸及以下硅片为主。

沪硅产业是目前国内最大的硅片供应商,也是国内率先实现12英寸半导体硅片规模化销售的企业,其2018年全球市占比为2.18%。其他企业有中环股份、里昂股份、有研新材等。

电子气体:半导体材料之“源”

电子气体在电子产品制程工艺中广泛应用于薄膜、蚀刻、掺杂等工艺,被称为半导体、平面显示等材料的“粮食”和“源”。

四川科美特生产的四氟化碳进入台积电12寸台南28nm晶圆加工生产线,目前公司已经被上市公司雅克科技收购;金宏气体自主研发7N电子级超纯氨打破国外垄断,电子气体主要A股上市公司:雅克科技、华特气体、南大光电、巨化股份。

光刻胶:国产率不足10%

我国光刻胶生产基本上被外资把控,其中半导体光刻胶严重依赖进口。光刻胶由低端到高端整体可分为PCB 光刻胶、面板光刻胶和半导体光刻胶三个大类。全球光刻胶供应商主要集中在日本、美国、德国手中,其中日本市场份额较大,据统计日本全球市场份额达到90%。

2015年,我国光刻胶前五大公司分别台湾长兴化学、日立化成、日本旭化成、美国杜邦及台湾长春化工,均是外资或合资企业,上述五大企业市场份额达到89.7%,内资企业市场份额不足10%。光刻胶主要A股上市公司:晶瑞股份、飞凯材料。

03半导体材料主要企业及投资逻辑

飞凯材料:公司主营业务是紫外固化光纤涂覆材料和电子化学材料,国内和国际市占率分列第一和第二。随着5G商用逐步落地,预计将对光纤的需求形成一定的提振作用。2017年起,公司先后收购长兴昆电、大瑞科技以及和成显示,成功打入半导体材料、液晶材料、OLED显示材料等行业。

沪硅产业:是中国大陆规模最大的半导体硅片制造企业之一,也是中国大陆率先实现300mm半导体硅片规模化生产的企业硅片,客户有台积电、中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、华润微等芯片制造企业。

雅克科技:公司是国内大型磷系阻燃剂生产制造商,在成功并购华飞电子、江苏先科和成都科美特以后,公司业务发展为以电子材料为核心的战略新兴材料平台型公司。另外,公司是国内唯一LNG保温绝热板材的供应商。

晶瑞股份:公司是微电子化学品领域的领军企业,广泛应用于半导体、光伏太阳能电池、LED、平板显示和锂电池等五大新兴行业。光刻胶产品由公司的子公司苏州瑞红生产,苏州瑞红作为国内光刻胶领域的先驱,规模生产光刻胶近30年,产品主要应用于半导体及平板显示领域。

安集科技:公司化学机械抛光液已在130-14nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆产线;10-7nm技术节点产品正在研发中。公司主要客户有中芯国际、台积电、长江存储、华虹宏力、华润微电子等。

责任编辑:tzh

-

半导体

+关注

关注

335文章

27984浏览量

225336 -

晶圆

+关注

关注

52文章

5023浏览量

128630 -

封装

+关注

关注

127文章

8128浏览量

143832

发布评论请先 登录

相关推荐

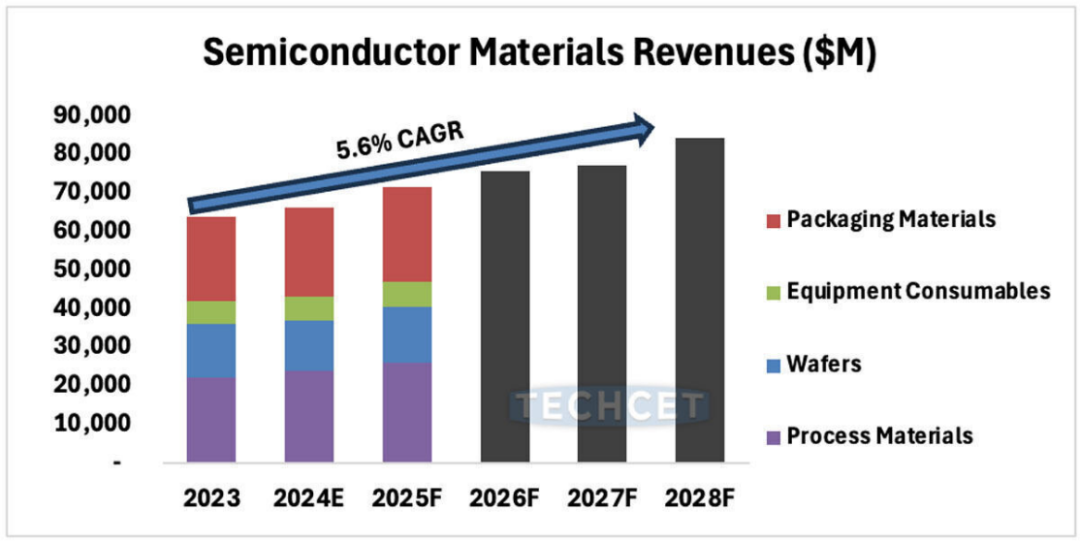

TECHCET预测,半导体材料市场预计将在2028年增长至840亿美元

室温下制造半导体材料的新工艺问世

半导体材料市场规模不断增长 国产化持续推进

电阻率对电力传输的影响 电阻率在半导体材料中的应用

传感器制造中有哪些常见的半导体材料及应用

作为产业上游关键,国产半导体材料进展如何?

作为产业上游关键,国产半导体材料进展如何?

晶体硅为什么可以做半导体材料

工商网监

工商网监

评论