欧洲半导体的底气与不甘源自哪里

欧洲半导体的底气与不甘源自哪里

欧洲半导体的“底气”与“不甘”:花1450亿欧元要造出2nm!中美科技战开打,欧洲半导体行业也难逃殃及。 为同样避免被美国用技术“卡脖子”、实现重要技术的自主可控,欧洲17国在北京时间12月8日联合发布了《欧洲处理器和半导体科技计划联合声明》(以下简称《联合声明》),表示将追赶2nm芯片制程、提升目前仅有10%的半导体市场全球份额,并将把欧洲复原计划20%的资金用于在数字化领域,在两三年內投资总额达到1450亿欧元(约1.15万亿人民币)。

1833年,作为法拉第效应的诞生地,欧洲拉开了半导体世界神秘的大门,开启了全球对半导体理论、实践的狂热研究。再加上欧洲本身在工业与车用领域的长期耕耘,如意法半导体等欧洲厂商在汽车半导体的细分市场上所向披靡。 转瞬之间,两百年快过去了,半导体“蛋糕”越做越大。小到移动终端,大到数据中心,前沿科技的巨大需求推动着半导体行业风云变幻:日韩在半导体材料上中场对垒,中国台湾在晶圆代工上势如破竹,美国手握芯片霸权,中国大陆异军突起,面对世界半导体舞台上你方唱罢我登场的热闹场面,欧洲在新兴消费电子领域却稍显沉寂和冷清。

▲半导体产业链全球化(来源:芯汇研究)

我们可以看到的是,纵使拥有***巨人阿斯麦、王牌IP供应商Arm等一众老牌强势企业,但无论是市场份额、营收排名还是对全球半导体市场的影响力,欧洲各方面表现都呈逐年下降的趋势。 欧洲诸国显然也意识到了这个问题,推出《联合声明》,意在重振欧洲半导体雄风。但花费高达1450亿欧元的《联合声明》真的能振兴欧洲半导体吗?要回答这个问题,我们就不得不先回顾一下欧洲半导体的真实力。01.半导体届的老炮儿:稳健有余,亮点不足

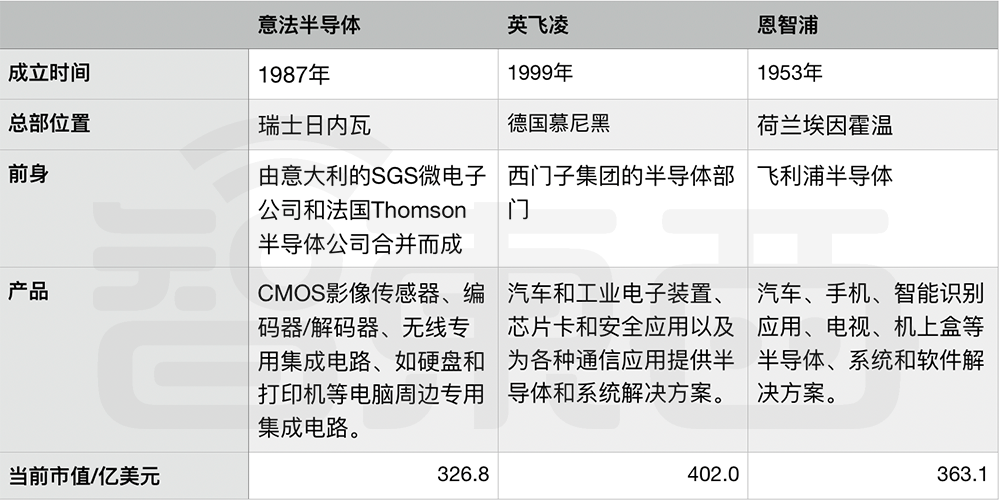

近些年,半导体行业并不“太平”,前有英伟达收购Arm,后有AMD收购赛灵思,日韩中门对狙稍事歇息,中美科技战就开始打得如火如荼,而在一个接着一个的重磅变局中,欧洲玩家却显得置身事外。 传统优势玩家、大名鼎鼎的欧洲三巨头:意法半导体、英飞凌和恩智浦,在市场份额和营收排名其实表现优异。

▲2015-2020年度全球半导体厂商销售额排名,恩智浦2020年排名暂未公布(数据来源:IC Insights)

表现优异却存在感逐渐稀薄,原因不外于三巨头的赛道选择:专注于汽车电子产业(三家的汽车业务最多的超过了50%,最低的也高于40%)而错过了存储器、晶圆代工、智能手机芯片等高速发展的热门领域。 这也是欧洲半导体行业的“特色”,汽车行业全球领先,半导体行业也多围绕着汽车相关的技术,在功率器件、微控制器、射频技术、半导体设备和某些汽车芯片等传统领域表现强势,但在如嵌入式处理器等新兴消费电子领域却缺乏亮点。

或许也是因为没有新企业的更新迭代,欧洲错过了半导体行业的几个风口时刻。 日韩上世纪末集全国之力冲击存储器、手机芯片、半导体材料等领域,曾一段时间半路超车打破欧美的垄断局面,拿下不少的市场蛋糕,冲出了三星、东芝、SK海力士等如今响当当的名声。 中国台湾台积电芯片代工世界第一,2019年市占率超50%,在先进制程代工、5G手机芯片领域无人能敌,而今年,由于疫情、中美贸易战等影响,包括台积电在内的台湾芯片代工业也必将产能爆满,营收翻番。

中国大陆由于对半导体需求巨大,政策利好不断,虽仍存技术壁垒,但整体情形向好,半导体市场活力十足。 美国早期借助贝尔实验室等扎实的科研力量在与欧洲的半导体理论较量上远胜一筹,后期更是成为半导体企业的千亿俱乐部,除了拥有英特尔、英伟达、高通、IBM、德州仪器、博通等市值超千亿的芯片企业,在IP领域也占据半壁江山,成为真正的芯片霸主。

▲2018、2019年全球IP设计营收排名(图源Ipnest)

相比之下,历史仅次于美国的欧洲半导体行业似乎显得稳健有余、亮点不足。 02.欧洲半导体的“排面”:稳中求进的三巨头

自1987年起,三位决赛圈选手常驻全球半导体20强三十余年,凭借过硬的业务能力让欧洲半导体有了“排面”。 如上文所提到,由于欧洲在机械工程和汽车工业上的传统优势,欧洲半导体在功率及车用半导体领域最具竞争力,这也是三家企业的主营业务。

欧洲企业更注重稳扎稳打地完善传统产品线,且各家在产品线上的侧重点也各不相同。 依托于传感器业务及其突出的MEMS技术,意法半导体更加关注消费电子、汽车以及工业传感器领域。 在新兴半导体工艺技术方面,意法半导体大力研发FD-SOI(全耗尽型绝缘体上硅),意在基于其低能耗的特点扩展物联网领域应用。此外,意法半导体还在今年2月宣布与台积电合作,以加速化合物半导体(氮化镓)制程技术开发。

恩智浦主攻车载通信和射频芯片模块,用118亿美元收购飞思卡尔一举拿下MCU(微控制单元)市场全球第一,再用17.6亿美元收购Marvell的无线连接业务,大力拓展UWB、NFC等射频业务。 英飞凌不仅是汽车电子领域颇具竞争力的玩家,在功率半导体赛道也持续加码。在2015年收购了美国国际整流器公司 (International Rectifier),在强化功率半导体优势的同时整合第三代化合物半导体(即氮化镓)领域的先进技术;今年再用100亿美元收购了赛普拉斯,通过其强悍的MCU、存储和互连技术跃升汽车半导体供应商榜首。

总体来说,欧洲三巨头是典型的IDM风格,从芯片设计制作到封测销售一应俱全,产品线齐全、技术底子扎实且各有各的明星产品,这也是欧洲半导体实力强劲的原因。 而三巨头产品线布局的思路也是欧洲半导体发展的缩影。 由于没有大量存储器、手机芯片等热门业务,所以当手机芯片、存储器市场打得热火朝天的时候,欧洲半导体行业仍“偏安一隅”:无论在营收份额还是全球排名上都显得相对平稳,受市场影响较小,并没有大幅起落。 03.欧洲半导体的“里子”:详解产业线和科技支柱

要分析一个产业的实力,除了看得见的巨头相争,产业链上每一环的技术保障和科研机构的技术突破都至关重要。

▲欧洲半导体产业链环节(图源爱迪生研究院)

欧洲半导体行业最不容小觑的,是芯片各环节的制造设备。 光刻设备领域,荷兰阿斯麦是能生产全球唯一一种满足5nm及以下工艺要求的EUV(极紫外)***。 逻辑代工设备领域,荷兰ASMI是英特尔、三星和台积电沉积设备的主要供应商;德国Aixtron制造的碳化硅和氮化镓等特殊材料,可用于电动汽车和5G芯片。 高端基板供应领域,法国Riber的分子束外延(MBE)设备可造出性价比极高的薄膜太阳能电池、OLED显示屏,并造出数据处理更强大、速度更快的超小型硅晶体管;法国Soitec设计和制造的半导体材料,可以使芯片尺寸更小、能耗更少、性能更好。

除了向全球其他地区输送各环节制造设备,围绕汽车行业的芯片制造、高端传感器等领域,欧洲同样也表现出色:面向汽车行业的比利时芯片设计商Melexis;生产车用半导体、传感器的德国Elmo;高端光线和接近传感器的供应商德国Dialog和奥地利ams;由恩智浦投资的新型智能系统处理器先驱法国Kalray。 欧洲在半导体材料和晶圆代工领域也有自己的龙头企业。 德国Siltronic是世界领先的超纯硅晶圆制造商,直径高达300mm的高度专业化超纯硅晶圆年产量达84万片;德国化工巨头巴斯夫可以供应高纯度的精加工光刻材料、完善的铜元素电化学沉积方案、3D-TSV封装等。

虽然晶圆代工市场前十名中没有一家来自欧洲,但位于德国的X-FAB是世界上最大的模拟/混合信号代工厂,每年可提供约120万片200mm等效晶圆的制造能力。 欧洲半导体工业的扎实基础离不开科研创新打下的坚强后盾。 而欧洲的半导体后盾,是比利时微电子研究中心(Interuniversity Microelectronics Centre, 简称IMEC)。

或许你没有听过它的名字,但作为全球知名的独立公共研发平台,IMEC是半导体业界的指标性研发机构,拥有全球先进的芯片研发技术工艺,与美国的英特尔和IBM并称为全球微电子领域“3I”,与阿斯麦、台积电、三星、高通、Arm等全球半导体产业链巨头有着广泛合作。 04.产业外向型、龙头被“挖空”,1450亿欧元会打水漂吗?

面对其他地区的半导体崛起,欧洲从未放弃过在半导体领域的努力。 在上世纪八十年代欧洲即发表多项战略计划:ESPRIT(欧洲信息、技术研究发展战略计划)、RACE(欧洲先进通信技术研究开发计划)、JESSI(欧洲联合亚微米硅计划)等,自主可控也一直是众多计划所倡导的主旋律。 但在四十年后的今天,欧洲半导体市场却并未展现实现计划中所期待的半导体振兴。据前瞻产业研究院数据,欧洲近年的全球市场份额都维持在10%左右(全球总量约为4400亿美元,欧洲约为440亿左右),甚至不及其GDP在全球16%的占比。

▲2018-2019年全球半导体市场规模区域分布情况及预测(图源:前瞻产业研究院)

显然,欧洲在这个时候发布《联合声明》,就是要用1450亿欧元为欧洲半导体打一场翻身仗。 相信在上文的简述后,我们对欧洲半导体实力已经有了一个基本的认识:半导体研究历史悠久、行业龙头三十多年屹立不倒、产业链各环节基础扎实、科研机构实力强劲、政策和资金扶持也不差。

可以说,欧洲半导体生来就含着金汤匙。 但如今不尽如人意的情况可能也与欧洲半导体厂商“外向型”的发展路线有关,无论是设备制造厂商还是三巨头,主要的客户都在欧洲之外,由此带来的是产业链上晶圆制造和封测工艺部分的“两头缺失”。 意法半导体、英飞凌和恩智浦近五年来把九成以上的晶圆厂都设在了欧洲以外,整个欧洲纯晶圆厂销售额在全球的占比从十年前的10%降到目前的6%。

▲2020年度纯晶圆代工各地区销售额占比(括号内为2010年占比,数据来源:公司报告、IC Insights)

全球半导体封测前二十,欧洲公司也榜上无名。

▲2009与2019年封测领域全球前二十(图源:stiftung-nv.de)

看向欧罗巴大陆上唯二对世界半导体格局产生巨大影响的企业,出生英国的Arm和坐落荷兰的阿斯麦。 Arm不用提,纵使总部仍位于英国剑桥,但被日本软银买下后,又被卖进美国英伟达,欧洲血脉“浅薄”。 荷兰阿斯麦是***行业毫无疑问的巨头,但主要客户在东亚和北美,背后两大控股集团:资本国际集团与贝莱德集团(The Capital Group Companies和The Blackstone Group,分别持股15.2%和6.52%),均为美国控股集团。

再回到《联合声明》本身,除却1450亿的投资数额,牵头起草声明的欧盟委员会甚至没有提到这笔钱怎么花,执行方案、实施步骤、组织架构甚至产业分工都含糊不清,只有高喊数字主权和芯片自主可控的口号。 05.结语:芯片“乱世”,无人可以置身事外

在美国对芯片技术的长臂管制之下,无论是供货许可上频繁被阻的中国企业还是已经获得供货许可的欧洲企业都在积极寻找一条自主可控之路。 这份价值1450亿欧元的《联合声明》既象征着欧洲振兴半导体的决心,也传递着一向平静的欧洲半导体战场即将狼烟四起的信号。 但水花将有多大,能不能真的实现《联合声明》中所提到的“减少外部依赖”和实现数字主权的目标,我们拭目以待。

责任编辑:xj

原文标题:起底欧洲半导体圈的家底!凭什么反攻美日韩?

文章出处:【微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

-

处理器

+关注

关注

68文章

19169浏览量

229168 -

半导体

+关注

关注

334文章

27026浏览量

216380

原文标题:起底欧洲半导体圈的家底!凭什么反攻美日韩?

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国半导体的镜鉴之路

鸿海正评估欧洲设半导体封装测试厂

直线电机生产厂家谈台湾半导体巨头欧洲新建工厂

中国台湾半导体厂商考察捷克,或布局欧洲供应链

欧洲半导体三大厂在焦虑什么?

半导体发展的四个时代

半导体发展的四个时代

半导体、集成电路、芯片的区别在哪里

德国半导体巨头引领欧洲半导体产业崛起

熊本熊晶圆的背后,是封测设备厂商的底气

工商网监

工商网监

评论