中国12吋晶圆项目光刻机采购统计与光刻材料市场

中国12吋晶圆项目光刻机采购统计与光刻材料市场

光刻是晶圆制造的核心工艺。半导体用***、光刻胶、光掩膜等的市场分别被国外龙头企业如ASML、Canon、信越化学、JSR、住友化学、Fujifilm等企业所主导。目前中国半导体光刻产业链基础薄弱,市场潜力巨大,发展空间广阔。

——***,半导体制造的核心设备

光刻是集成电路制造的最关键、最复杂、耗时占比最大的核心工艺,约占晶圆制造总耗时的40%-50%。公开数据显示,2019年光刻设备占半导体晶圆处理设备市场的23%左右。

近十几年来,ASML处于全球半导体前道***绝对龙头地位,市场份额常年在60%以上,市场地位极其稳固。而在高端机型方面(ArF、ArFi、EUV),如今ASML更是占据接近90%的市场,在最先进EUV***这块,更是ASML独一家!相比之下,日本双巨头——尼康和佳能逐渐式微,2019年尼康市场份额仅为7%,佳能更是放弃了高端***市场。

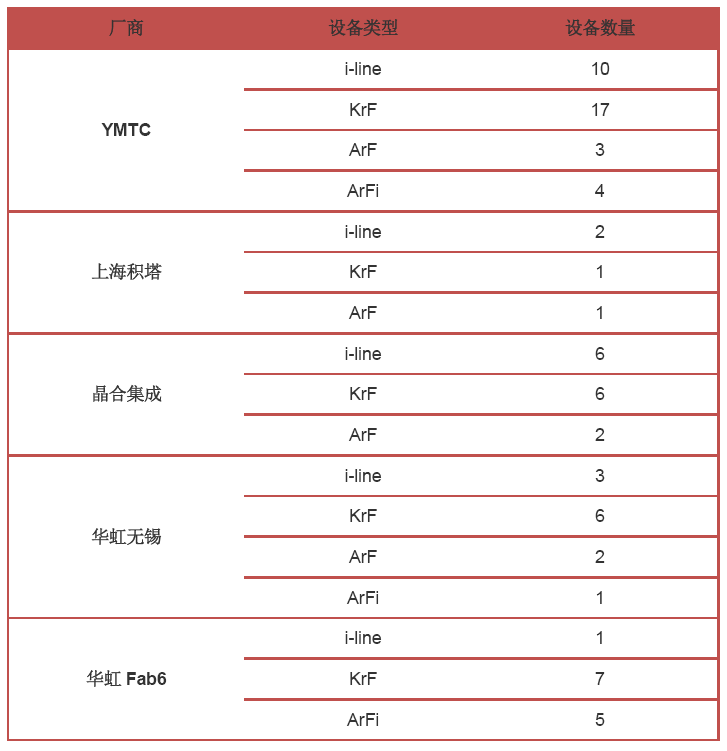

近年来,中国芯片制造行业飞速发展,多个12英寸生产线建成或扩产,带来巨大的***采购需求,亚化咨询整理了近几年国内部分12吋晶圆产线的***采购情况。

——光刻胶,半导体制造的核心材料

光刻胶是半导体制造的核心工艺材料之一。全球能够生产光刻胶的企业比较少,主要由美国Shipley(已被陶氏收购)、Futurrex;德国Microresist Technology、Allresist;日本东京应化、JSR、信越化学、住友化学;瑞士GES;韩国东进化学、东友精细化学;台湾长春集团、亚洲化学等,这些企业占据全球超过95%的市场份额。

来源:野村国际

目前半导体先进制造工艺使用做多的还是ArF光刻胶和KrF光刻胶。JSR是ArF光刻胶市场龙头,其ArF光刻胶市占率约为24%;东京应化(TOK)是全球KrF光刻胶市场龙头,其KrF光刻胶市占率约为27%。

亚化咨询预计,2020年全球半导体光刻胶市场规模预计超过21亿美元,光刻过程中用到的材料(光刻胶、光刻胶辅材、光罩)约为晶圆制造材料市场的26%。

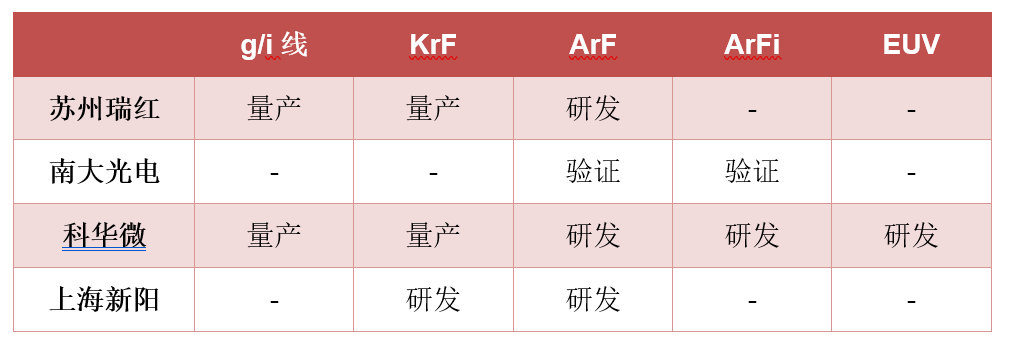

目前,国内90-14nm半导体制程的高端半导体芯片制造所用的ArF光刻胶100%需要进口,其中超过90%为日本制造,ArF高端光刻胶产品在国内一直是空白。到目前为止,欧美及日本等国家仍对中国禁止输入ArF光刻胶技术。

而在下游行业3D NAND的光刻技术发展中,KrF光刻技术占主要地位,但目前该种类的光刻胶多为日韩、欧美等国家提供,代表现阶段及未来5年内处于主流地位的3D NAND制造用的厚膜光刻胶仍难觅国内光刻胶供应商踪影。因此,中国想要掌握ArF和KrF厚膜等高端光刻胶技术,国产化替代势在必行。

——光掩膜,芯片制造中不可忽视的硬件成本

光罩,也称光掩膜版,是用于半导体光刻过程中的母版。芯片的制造需要经过反复的光刻与刻蚀过程,其中用到的光罩也不止一张,14nm工艺制程大约需要60张光罩,而到了7nm工艺制程至少需要80张光罩。

光罩的费用及其昂贵,主要是因为光罩制造过程中所用到的Mask Writer(光罩写入机)的价格非常之高。Mask Writer是将已经设计好的电路图案呈现到光罩上。一台Mask Writer的价格一般需要上千万美金,5-7nm的Mask Writer价格甚至接近一亿美金!全球可以工艺Mask Writer的供应商不多,日本厂商Nuflare几乎处于垄断地位。

采用不同的制程工艺,其需要的光罩成本也不相同,例如40/28nm制程工艺现如今已是非常成熟,其对应的光罩成本也比较低。

芯片硬件成本=(光罩成本+晶圆数量×单位晶圆成本+测试成本+封装成本)/最终成品率

可以看出,在流片或芯片线产能不高时由于晶圆数量较少,流片成本主要在于光罩成本。当产量足够大,极高的光罩成本就能被巨大的晶圆数量所分摊,芯片的成本就可以大幅降低。

台积电、英特尔、三星所用的光罩绝大部分都是由自己专业的工厂生产,其他的半导体光罩市场主要被美国Photronics、日本DNP以及日本Toppan三家所垄断。亚化咨询预计,2020全球半导体光罩市场约为41亿美元。

——光刻气,国产化先行者

光刻气是用来产生***光源的电子气体。光刻气大多为稀有气体,或稀有气体和氟气的混合物,常见的DUV光刻气包含Ar/F/Ne混合气、Ar/Ne混合气、Kr/F/Ne混合气、Kr/Ne混合气等。

由于台积电、三星等厂商逐渐将部分产能转向EUV部分,预计未来全球DUV光刻气市场的增量大部分在中国大陆。目前林德旗下NOVAGAS是全球最大的DUV光刻气供应商。

根据中国电子材料协会数据显示2015年,中国半导体DUV光刻气需求约为7000立方,完全依赖进口,主要供应商为林德集团、液化空气集团、普莱克斯集团等。2016年起,华特光刻气产品进入市场,2017年华特Ar/F/Ne混合气、Kr/Ne混合气、Ar/Ne混合气、Kr/F/Ne四种光刻混合气产品通过了ASML认证。

预计从2021年起,中国光刻气市场会随着国内12吋芯片厂产能的增加而快速增加,增量主要在长江存储、中芯国际、华虹及其他外资厂。预计2025年中国DUV光刻气市场将破亿元人民币。光刻气市场面临国产化的机遇。

责任编辑:lq

-

集成电路

+关注

关注

5389文章

11576浏览量

362358 -

晶圆

+关注

关注

52文章

4936浏览量

128114 -

光刻机

+关注

关注

31文章

1153浏览量

47456

原文标题:中国12吋晶圆项目光刻机采购统计与光刻材料市场 (附项目地图)

文章出处:【微信号:CSF211ic,微信公众号:中国半导体论坛】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

组成光刻机的各个分系统介绍

用来提高光刻机分辨率的浸润式光刻技术介绍

光刻机的工作原理和分类

一文看懂光刻机的结构及双工件台技术

俄罗斯首台光刻机问世

荷兰阿斯麦称可远程瘫痪台积电光刻机

台积电A16制程采用EUV光刻机,2026年下半年量产

光刻机巨头阿斯麦业绩爆雷 ASML公司一季度订单下滑

光刻机的发展历程及工艺流程

光刻机结构及IC制造工艺工作原理

工商网监

工商网监

评论