研发费用和毛利率PK:云天励飞投入大但回报低

研发费用和毛利率PK:云天励飞投入大但回报低

集微网消息,人工智能是新一轮科技革命和产业变革的重要驱动力量,有着广阔的市场发展空间。据Sage预测,至2030年人工智能的出现将为全球GDP带来额外14%的提升,相当于15.7万亿美元的增长。

中国市场丰富的应用场景和庞大的数据量同样刺激人工智能市场的快速扩张,将从2019年的28.06亿美元增长至2023年的119.25亿美元,复合增长率高达43.58%。国内快速增长的市场孕育了寒武纪、旷视科技、云天励飞等一批发展迅猛的企业。

从招股书介绍可知,云天励飞主营业务为提供视觉人工智能软硬件产品及解决方案,同时该公司自研的人工智能芯片亦开始独立实现商用,其同行业公司主要分为两类:视觉人工智能解决方案提供商以及人工智能芯片研发商。

视觉人工智能作为国内应用最为广泛的人工智能技术之一,随着产业的进一步成熟,训练数据、研发投入、客户资源等核心壁垒逐渐清晰。除云天励飞外,业内的中国企业包括商汤科技、旷视科技、依图科技、云从科技等,上述企业都拥有相对成熟的人工智能赋能解决方案。

人工智能芯片市场在国内尚处于发展初期,业内企业以国外的NVIDIA、Graphcore,国内的寒武纪、地平线等为主,聚焦多种芯片产品形成差异化竞争。

随着资本市场改革的深入以及人工智能企业的发展规模扩大,近年来国内证券市场上已出现了不少人工智能公司的身影,根据公开的数据对比云天励飞及多家上市公司,我们能更清楚地了解这家人工智能企业的发展情况。

研发费用和毛利率PK:云天励飞投入大但回报低

对于人工智能公司而言,研发费用反映了企业“烧钱”的水平,而毛利率则是其赚钱能力的体现,因此,通过对比研发费用和毛利率,可以看到各企业的投入和回报情况。

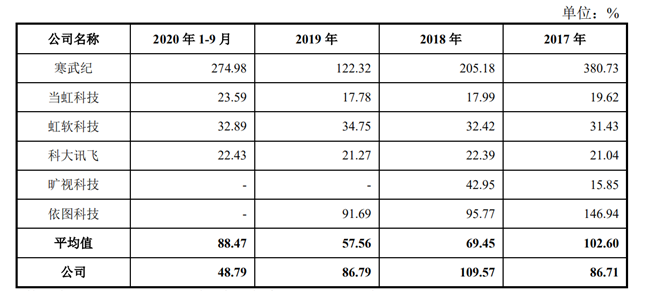

报告期内,云天励飞研发费用分别为4,355.73万元、14,580.66万元、19,996.55万元和13,041.60万元,占营业收入的比例分别为86.71%、109.57%、86.79%及48.79%。云天励飞表示,公司近年来不断加大对研发的投入,研发费用保持较高水平。2018年云天励飞研发费用占比较高,主要是当年加大对研发团队的建设投入,研发费用增速较高所致。

报告期各期,云天励飞与可比公司研发费用率比较情况如下。

从上表对比可知,报告期内,云天励飞的研发费用率整体高于行业平均水平,稍弱于寒武纪、依图科技等快速成长的企业。

对于研发费用率显著高于旷视科技、科大讯飞、当虹科技及虹软科技,云天励飞认为,主要系一方面云天励飞自成立以来即秉持在视觉AI领域全产业链技术的布局,需在芯片、算法、产品及解决方案各环节持续投入研发。

此外,云天励飞相对收入规模较小,因此研发投入占营业收入比例较高。2020年1-9月,随着云天励飞整体收入规模快速增长,其研发费用率也呈现向其他规模化企业靠拢的趋势。

在研发方面,云天励飞“烧钱”高于同行企业整体水平,但在反映赚钱能力的指标——毛利率方面却不如同行。

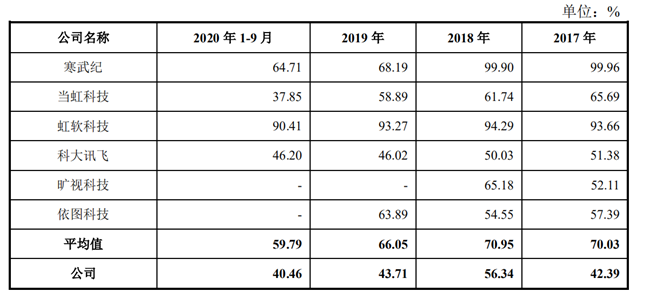

招股书显示,报告期各期,云天励飞的毛利率分别为42.39%、56.34%、43.71%及40.46%,整体呈现先升后降的趋势。2018年云天励飞毛利率水平较高,主要原因系云天励飞当年交付了金额较大且毛利率较高项目。

尽管近三年和一期,云天励飞的毛利率水平均在40%以上,但与可比公司毛利率比较发现,云天励飞的毛利率水平远不及行业平均水平。

从上表可知,报告期内,行业毛利率的平均水平分别为70.03%、70.95%、66.0%5、59.79%,行业整体毛利率水平较高。对比来看,云天励飞的毛利率水平比行业平均水平低15%~25%。

从表中发现,虹软科技和寒武纪的毛利率水平在可比公司中较为突出。虹软科技毛利率较高,主要原因为虹软科技专注于软件领域,不存在硬件成本。

寒武纪的毛利率也较高,尤其是在2017-2018年。据了解,主要是因为寒武纪当时通过IP授权取得收入,该模式下成本较低,2019年起,寒武纪新增了云端智能芯片及加速卡、智能计算集群系统业务,该类业务需要外购硬件设备,使得毛利率有所降低。

整体来看,云天励飞的研发费用各方面指标高于同行,这对AI企业而言无可厚非,但在高额研发投入后的产品毛利率却远低于行业平均水平,这或是其报告期内巨亏16亿元的关键所在。

存货/应收账款周转率PK:云天励飞资产周转能力不及同行

除了投入与回报外,企业的资产周转能力反映了企业运营能力的强弱。资产周转能力通常通过存货周转率和应收账款周转率来体现。

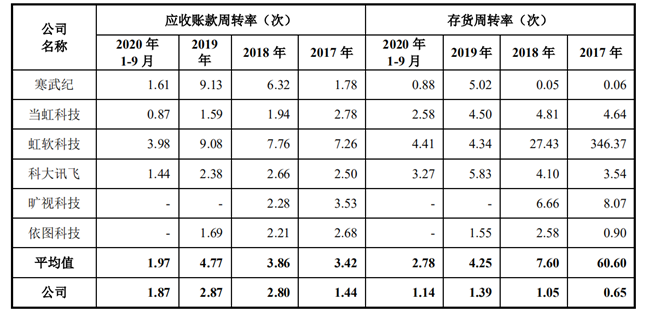

为更好的看懂云天励飞的资产周转能力水平,笔者对比了云天励飞和寒武纪、当虹科技、红软科技、科大讯飞、旷视科技、依图科技等公司的应收账款周转率和存货周转率,具体数据如下表所示。

报告期各期,云天励飞应收账款周转率分别为1.44次、2.80次、2.87次和1.87次。报告期内,云天励飞应收账款周转率均值低于同行业平均水平。

对于应收账款周转率整体较低,云天励飞归因于以下几个方面:(1)云天励飞的主要终端客户为政府机构及大型企事业单位,受该类企业自身的预决算特点影响,结算付款审批流程较长,导致云天励飞的应收账款余额较高;(2)受部分项目结算模式影响,结算周期较长,因此产生长期应收款;(3)部分合同约定了质保条款,该类条款对应形成的质保金回款周期较长。

存货周转率方面,报告期内,云天励飞存货周转率分别为0.65次、1.05次、1.39次和1.14次,低于同行业平均水平。云天励飞称,主要原因系报告期各期末云天励飞发出商品金额较高。

云天励飞表示,发出商品金额较高一方面系部分项目需要安装并经客户集中验收确认后方可确认收入,相关项目整体周期一般较长。

另一方面,人工智能解决方案又属于市场较新产品,部分产品需要通过试用来获得市场认可,云天励飞会配合终端客户进行产品试用、产品认证测试或紧急建设,进而产生借货。

然而,据行业人士表示,“其实‘终端客户进行产品试用、产品认证测试或紧急建设,进而产生借货’这在行业内是很常见的做法,基本上做这些产品的都会有这个过程,因为各家产品良莠不齐、且同质化竞争较大,终端只有试过没问题才敢买来用。”

通过以上对多个公司的投入、回报,以及资产周转能力等指标的对比,可以发现,成立时间不长的云天励飞的产业化发展过程中,不断高额投入的研发费用并没有充分在产品的毛利率上得到回报,这或是其报告期内巨亏16亿元的原因之一;此外,在资产周转指标方面,云天励飞的表现不及同行,这也导致了其现金流持续吃紧。

责任编辑:lq

-

芯片

+关注

关注

456文章

50919浏览量

424576 -

NVIDIA

+关注

关注

14文章

5002浏览量

103233 -

人工智能

+关注

关注

1792文章

47387浏览量

238899

原文标题:【IPO价值观】AI公司多维度PK:云天励飞投入大回报少,资产周转能力远逊同行

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

云天励飞联合发布AI智能眼镜

云天励飞与闪极科技签署战略合作协议

探寻芯片行业的未来:产能提升与毛利率增长的双赢之道

毛利率下滑,芯片企业如何逆风翻盘?

云天励飞荣誉入选“2024福布斯中国人工智能科技企业”

云天励飞首届渠道大会落下帷幕,多家企业现场签约

盛美上海2023年业绩报告:营业收入增35.34%,毛利率达48.6%

广西领导莅临云天励飞调研

工商网监

工商网监

评论