第三代半导体材料碳化硅预计2020年全球市场规模将突破6亿美元

第三代半导体材料碳化硅预计2020年全球市场规模将突破6亿美元

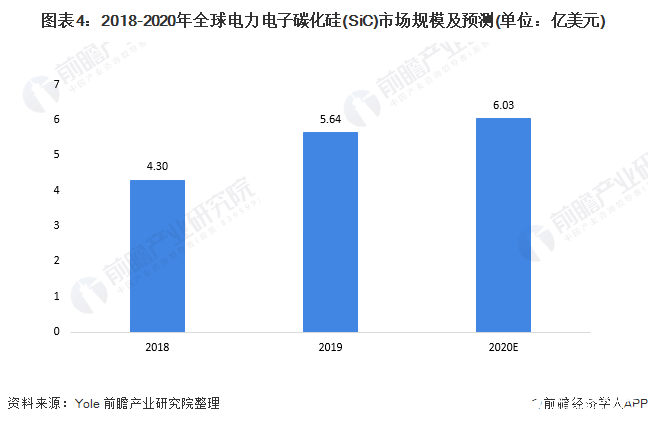

碳化硅(SiC)又名碳硅石、金刚砂,是第三代半导体材料的代表之一,SiC主要用于电力电子器件的制造。受新能源汽车、工业电源等应用的推动,全球电力电子碳化硅的市场规模不断增长,预计2020年的市场规模将达6亿美元。在竞争格局方面,行业龙头企业的经营模式以IDM模式为主,主要的市场份额被Infineon、Cree、罗姆以及意法半导体占据,国内外厂商的竞争差距较大。

1、碳化硅:第三代半导体材料的典型代表

碳化硅(SiC)又名碳硅石、金刚砂,是一种无机物,是用石英砂、石油焦(或煤焦)、木屑等原料通过电阻炉高温冶炼而成。碳化硅(SiC)主要应用于磨具磨料、冶金原料、半导体器件等领域,其中,在半导体器件领域,碳化硅是第三代半导体材料的代表之一。

2、碳化硅成本构成及上游供应概况

——衬底、外延的成本占比最大

在半导体应用中,SiC主要用于电力电子器件的制造。从SiC器件制造流程顺序来看,SiC器件的制造成本中,SiC衬底成本占比50%,SiC外延的成本占比25%,这两大工序是SiC器件的重要组成部分:

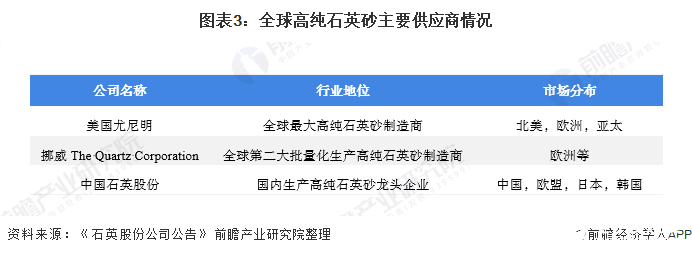

——高纯石英砂供应商较少

在上游原料供应方面,高纯石英砂是碳化硅的主要原料之一。因高纯石英砂的制备成本高、加工工艺要求高,因此目前全球具备批量生产高纯石英砂的厂商较少。在国外厂商方面,尤尼明、The Quartz Corporation是主要供应商;在国内厂商方面,石英股份是目前国内生产高纯石英砂龙头企业:

3、2020年全球市场规模将突破6亿美元

从下游需求情况来看,2018-2019年,受新能源汽车、工业电源等应用的推动,全球电力电子碳化硅的市场规模从4.3亿美元增长至5.64美元,Yole预测未来市场仍将因新能源汽车产业的发展而增长,预计2020年的市场规模将达6亿美元。

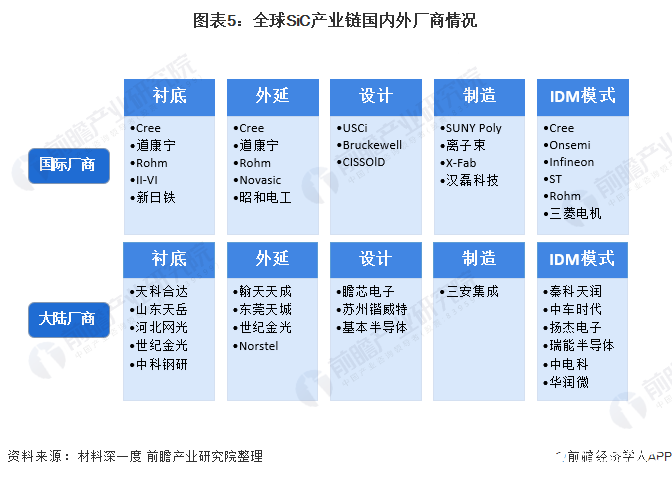

4、美国、日本厂商占据市场主导地位

在SiC产业链中,龙头企业的经营模式以IDM模式为主,主要的市场份额被德国Infineon、美国Cree、日本罗姆以及意法半导体占据;与国际巨头相比,国内IDM厂商泰科天润、瑞能半导体以及华润微还有较大差距。

从全球碳化硅(SiC)衬底的企业进行情况来看,2018年,美国CREE公司占龙头地位,市场份额达62%,其次是美国II-VI公司,市场份额约为16%。总体来看,在碳化硅市场中,美国厂商占据主要地位。

责任编辑:gt

-

电源

+关注

关注

184文章

17718浏览量

250133 -

新能源汽车

+关注

关注

141文章

10535浏览量

99479 -

半导体

+关注

关注

334文章

27362浏览量

218625

发布评论请先 登录

相关推荐

第三代宽禁带半导体:碳化硅和氮化镓介绍

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

我国首次突破沟槽型碳化硅MOSFET芯片制造技术:开启半导体产业新篇章

万年芯:“国家队”出手!各国角逐碳化硅/氮化镓三代半产业

纳微半导体发布第三代快速碳化硅MOSFETs

第三代半导体市场规模持续增长,2024慕尼黑上海电子展提供产业发展探讨平台

一、二、三代半导体的区别

总投资32.7亿!第三代半导体碳化硅材料生产基地在宝安区启用

深圳第三代半导体碳化硅材料生产基地启用

并购、扩产、合作——盘点2023年全球第三代半导体行业十大事件

半导体碳化硅(SiC)行业研究

2023年第三代半导体融资超62起,碳化硅器件及材料成投资焦点

工商网监

工商网监

评论