云天励飞将如何填补净利润亏损的“黑洞”?

云天励飞将如何填补净利润亏损的“黑洞”?

集微网消息,作为人工智能产业中应用最为广泛的技术之一,计算机视觉技术拥有前景广阔的庞大市场。在 2017 年的爆发式增长后,我国计算机视觉市场近几年的增长趋缓,但仍处于较高水平。

经历了多年的快速发展,人工智能行业中的寒武纪、云从科技以及云天励飞等已发展成相当规模的公司,日前,云天励飞也正式申请科创板IPO。

在《【IPO价值观】股改消除超14亿亏损后,云天励飞仍需14亿资金补缺》,笔者曾提到,虽然通过整体变更的形式消除了股改基准日母公司账面的累计未弥补亏损14.58亿元,云天励飞仍有未弥补的亏损1.6亿元,且在高额股份支付的压力下,近年来现金流持续为负。

财务数据只是公司业务的“冰山一角”,通过对云天励飞的主营业务、客户关系以及毛利率等方面进行分析,更利于我们进一步了解这家AI公司。

被美国商务部列入“实体清单”

招股书显示,云天励飞的核心能力主要来源于两大技术平台,即人工智能算法平台、人工智能芯片平台。人工智能算法平台,覆盖计算机视觉领域的多项技术,融合对场景的理解和工程化经验,普及人工智能在下游各领域的应用。

而人工智能芯片平台,则是基于对人工智能算法技术特点及行业场景计算需求的深刻理解,云天励飞通过自定义指令集、处理器架构及工具链的协同设计,实现算法技术芯片化,提升人工智能算法及芯片技术平台在产品和解决方案中的高效性及场景适应性。

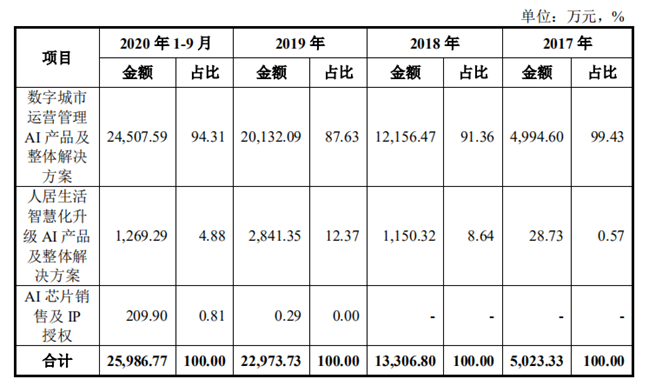

从招股书来看,云天励飞的主营业务主要是基于上述核心技术,立足下游数字城市、人居生活等各场景需求打造“端云协同”的人工智能产品及解决方案。值得一提的是,云天励飞自主研发的人工智能芯片已经量产并独立实现市场化销售。

从上述业务得知,云天励飞的主营业务收入主要来源于在数字城市运营管理及人居生活智慧化升级各应用场景中,为下游客户提供人工智能软硬件产品及解决方案。

从主营业务收入构成来看,其产品主要应用于数字城市运营管理及人居生活智慧化升级两大板块,并有少量芯片收入。2017-2019年,云天励飞各版块业务增长较快,数字城市运营管理收入从4,994.60万元增长至20,132.09万元,人居生活智慧化升级收入从28.73万元增长至2,841.35万元。同时,至报告期末,云天励飞自研芯片DeepEye1000已经开始单独产生销售收入。

云天励飞营收规模的快速增长是AI行业的一个缩影。我国人工智能发展正处于爆发式增长期,并将在未来数年内维持升温态势,据预测显示,产业规模预计在2022年突破五千亿元,全球人工智能市场则预计将在2024年突破5万亿美元,2017-2025年复合增长率达30%以上。

然而,2018年以来,国际政治、经济、贸易形势日益复杂,美国政府将多家中国技术领先型企业和机构列入美国出口管制的“实体清单”,中美贸易摩擦趋于常态化,先进技术领域的竞争日趋激烈。

云天励飞于2020年5月被美国商务部列入“实体清单”,该事项对云天励飞采购美国生产原材料、采购或使用含有美国技术的知识产权和工具等产生一定限制,将对云天励飞的技术研发和日常经营带来一定程度的负面影响。

对此,云天励飞表示,鉴于国际形势的持续变化和不可预测性,云天励飞能否被移除出“实体清单”以及是否会受到来自于美国的进一步技术限制措施均存在不确定性,“实体清单”影响的长期持续或受到进一步的技术限制措施,均会对云天励飞的日常经营带来负面影响。

客户集中度较高且频繁更换

经营客户群体方面,招股书显示,云天励飞的主要终端客户群体以各地政府、公安局、大型商场、机场车站等交通枢纽的业主单位、大型企事业单位、社区物业公司等为主。

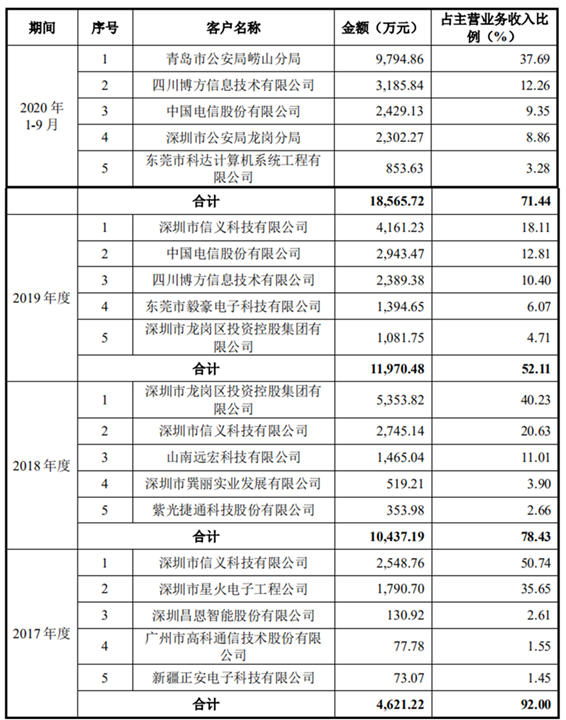

笔者从招股书发现,云天励飞近年来存在大客户依赖的现象且前五大客户变动频繁。

2017年至2020年1-9月各期,云天励飞前五大客户的销售金额合计占主营业务收入比例分别为92.00%、78.43%、52.11%和71.44%,客户集中度较高且呈现波动趋势。在此背景下,若云天励飞不能继续维持与主要客户的合作关系,将给其业绩带来不利影响。

云天励飞面临着开拓新市场、新客户的压力,如果新市场、新客户拓展情况未达到预期,亦会对其盈利水平造成不利影响。

从上表发现,2017 年云天励飞从第一大客户深圳市信义科技有限公司(简称“信义科技”)收入2548.76万元,占比达到50.74%,2018年信义科技是其第二大客户,收入占比达到20.63%,2019年又成了第一大客户,收入占比达到18.11%。

从前文分析可知,信义科技在云天励飞发展初期的贡献非常大。天眼查关系网显示,云天励飞和信义科技均是由盈富泰克创业投资有限公司通过中间公司间接参股,双方之间的合作或与该投资机构有所关联。据悉,盈富泰克是由十家大型信息产业企业集团出资设立,主要从事电子信息产业的基金管理、创业投资和咨询服务。

云天励飞表示,开展业务之初主要系与政府合作的集成商签订合作协议,随后云天励飞逐渐开始采取与政府相关部门直接签订合作协议的方式,因此客户属性发生一定转变。

尽管在销售端不断开拓大客户,推动营收不断增长,但近年的净利润却亏损得越来越多。2017年、2018年、2019年及2020年1-9月,云天励飞净利润分别为-5,479.63万元、-19,891.61万元、-50,976.47万元及-86,214.70万元。截至2020年9月末,云天励飞累计亏损16.26亿元,尚未盈利及存在未弥补亏损。

净利润的亏损与云天励飞的毛利率密切相关。报告期各期,云天励飞毛利率整体呈先升后降的趋势。从毛利率也可以看出,随着新竞争对手的加入,市场竞争进一步加剧,从而导致云天励飞的毛利率下降,对盈利能力产生不利影响。

整体来看,在被美国商务部列入“实体清单”后,云天励飞采购美国生产原材料、采购或使用含有美国技术的知识产权和工具等均将受到一定限制,将对云天励飞的研发和经营带来负面影响,经营成本增加或致其毛利率进一步降低,云天励飞将如何填补净利润亏损的“黑洞”?

责任编辑:lq

-

芯片

+关注

关注

455文章

50794浏览量

423497 -

ipo

+关注

关注

1文章

1204浏览量

32587 -

人工智能

+关注

关注

1791文章

47262浏览量

238432

原文标题:【IPO价值观】被列入“实体清单”,云天励飞如何填补亏损“黑洞”?

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

云天励飞联合发布AI智能眼镜

云天励飞与闪极科技签署战略合作协议

云天励飞加速推动大模型行业落地

云天励飞荣誉入选“2024福布斯中国人工智能科技企业”

蓝思科技Q1净利润增长379% 净利润达3.09亿

朗科科技2023年业绩下滑,归母净利润由盈转亏

云天励飞首届渠道大会落下帷幕,多家企业现场签约

云天励飞与智慧互通签署战略合作协议,推动新质生产力赋能智慧城市

云天励飞推出“深目”AI模盒,实现算法在线学习、自我迭代

广西领导莅临云天励飞调研

工商网监

工商网监

评论