中国仓储市场规模逐年提升,企业数量总体上保持稳步增长态势

中国仓储市场规模逐年提升,企业数量总体上保持稳步增长态势

近几年我国物流行业的稳健增长拉动仓储市场规模逐年提升。但基于仓储业的资金密集型、劳动密集型特征,行业业务成本指数整体高于业务利润指数,尽管行业利润有所增长,成本的不断增高仍对企业经济效益产生了不利影响,企业整体的经营成本压力较大;另外由于目前国内市场大部分传统仓储企业的业务模式较为基础和单一,也导致仓储行业整体盈利水平较低。

仓储行业发展现状

——市场规模

近几年我国物流稳健增长,物流市场规模增速快于GDP增速,相应拉动仓储费用逐年提升。根据中国物流与采购联合会公布的物流保管费用(即仓储费用)数据,2010-2019年仓储费用保持持续增长,增速波动较大,到2019年中国仓储费用达到5.0万亿元,同比增长7.4%,占物流行业总费用规模的34%。

——仓储建设

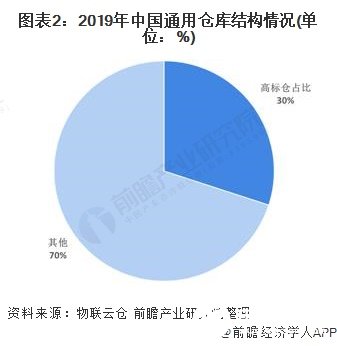

根据物联云仓统计的覆盖中国32个省份,219个城市,7187个园区的仓库资源数据,截至2019年底,全国通用仓库总面积超3亿平方米,占仓库总量的80%以上。由于适应性较强、利用率较高,中国通用仓库规模也在不断的扩大。从仓库水平来看,目前高标仓约占通用仓库总面积的30%,总量仍然不足。从新增供应来看,2019年我国新建通用仓库面积约2089万㎡,新增供应主要集中在东部地区地区,其次为西部、中部地区,东北地区新增通用仓库资源相对较少。

——企业规模

根据GGII数据,截至2019年末,仓储物流行业企业数量达6.02万家。近年来,在市场需求与政策支持的双重因素推动下,仓储业涌入大量资本,企业数量总体上保持稳步增长态势,服务于日用快消品、生鲜农产品、服装、医药等专业领域的仓储、仓配一体模式的企业数量逐步增长。

行业经营现状分析

——企业经营指数

根据中国物流信息中心数据显示,2019年全年中国仓储业务利润指数均值为51.9%,同比增加3.1个百分比,显示出行业利润有所增长;仓储行业主营业务成本指数为55.8%,较2018年上升2.3个百分点,反映出2019年仓储行业成本支出增速在加快,行业降成本压力明显。

2020年初受到疫情影响,中国仓储业务利润指数在2020年2月份降到历史最低的24.3%,之后迅速回升,2020年10月份为50.6%,与2019年同期相比均有不同程度的降幅;而仓储业务成本指数从三月份开始处于行业枯荣线以上水平,反映出企业运营成本仍在不断上升,到2020年10月企业主营业务成本指数为53.7%,达到七个月以来高点。

整体来看,中国仓储业务成本指数整体高于业务利润指数水平,虽然行业利润有所增长,但成本不断增高对企业经济效益产生不利影响,反映出2020年中国仓储行业仍然是依靠规模的低盈利发展模式,转变发展方式、降本增效仍需进一步落实。

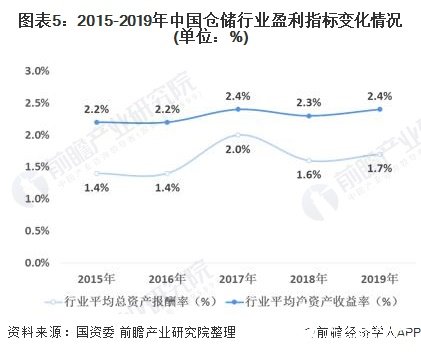

——仓储盈利能力

根据国资委公布数据显示,2015-2019年中国仓储行业平均总资产报酬率及平均净资产收益率维持在1%-3%的较低水平,说明仓储行业的资产利用效益较低,行业平均盈利水平较低。

从国内仓储行业代表企业——中储股份的净资产收益率数据来看,从2018年开始下降至10%以下,2020年前三季度受疫情影响公司净资产收益率为2.40%,反映出行业投资获利水平较低。

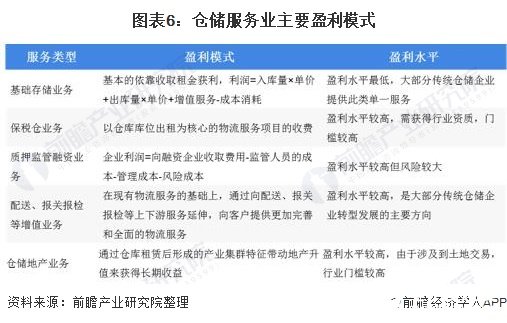

仓储业盈利模式分析

仓储行业企业盈利模式主要包括基础存储业务、保税仓业务、质押监管融资业务、配送和报关报检等增值业务和仓储地产业务。

基础的存储业务模式是仓储物流企业最原始、最初级的盈利模式,这种模式比较简单,其主要业务就是为客户提供单纯的存储服务以及最简单的装卸服务,对经营管理和人力资源的要求较低。目前国内市场大部分仓储企业都是上述单一的服务模式,这也是导致仓储行业整体盈利水平较低的主要原因。

仓储物流增值服务是目前传统仓储企业转型发展的主要方向,而保税仓业务、仓储地产业务的盈利水平较高,但这类业务市场进入门槛也较高。

责任编辑:gt

-

物流

+关注

关注

1文章

260浏览量

18091 -

仓储

+关注

关注

0文章

100浏览量

9472

发布评论请先 登录

相关推荐

半导体材料市场规模不断增长 国产化持续推进

全球半导体市场规模预测

全球企业无线局域网市场第三季度环比增长5.8%

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

SoC芯片,市场规模大涨

全球MCU市场规模持续增长,中国OEM厂商崛起

2024年国产测径仪的现状?

浅析2024-2030中国RFID市场规模及未来发展趋势

智能算力存在缺口,AI服务器市场规模持续提升

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

M8_3芯接头怎样去维护

工商网监

工商网监

评论