短期内动力电池的中游的研究可能越来越无趣了

短期内动力电池的中游的研究可能越来越无趣了

近日身体情况不算太理想,感冒一周一直在咳嗽,周六休息一天感觉活过来了。针对10日动力电池产业创新联盟发布的装机量数据我们也可以做一些反推,主要是现在没有合格证数据,汽协下属的数据是变成了非常重要的参考。

美国的交通数据

1)动力电池产量概览数据

11月,动力电池产量共计12.7GWh,同比增长40.7%,这个形成了非常连续的增长曲线,如下图所示。今年的特点是产量和装机量之间的缺口很大17.58GWh(1-11月,我国动力电池产量累计68.3GWh,对应的装机量为50.7GWh)。我觉得有几方面的原因:

今年出口的部分,比如我们清楚的PSA的部分,BEV部分每个月大概在5K,按照50kwh折算,大概有250MWh每个月;还有其他一部分出口

电池除了新增的合格证以外,也有用于换电、维修等用途,随着之前的存量的原因,这部分不在合格证中间体现出来的比较多

装机量的延迟,这个属于电池生产合格,到物流再到上车报合格证的延迟

2)化学体系分类

11月从化学体系来看,三元电池产量7.3GWh,占总产量57.3%环比增长32.1%;磷酸铁锂电池产量5.4GWh,占总产量42.5%,同比增长49.3%。从累计的角度来看,三元电池产量累计40.0GWh,占总产量58.6%;磷酸铁锂电池产量累计28.0GWh,占总产量41.1%。从产量角度来看,磷酸铁锂今年凭借着低成本获得了更多的战略空间,这一特性在装机量上也得到了体现。

11月,动力电池装车量10.6GWh,同比上升68.8%,环比上升80.9%。三元电池共计装车5.9GWh,同比上升56.1%,环比上升71.6%;磷酸铁锂电池共计装车4.7GWh,同比上升91.4%,环比上升95.5%。1-11月,我国动力电池装车量累计50.7GW,三元电池装车量累计32.9GWh,占总装车量64.9%;磷酸铁锂电池装车量累计17.5GWh,占总装车量34.5%。

从目前的形势来看,从装机量来看磷酸铁锂超过三元,可能在明年Q2可以实现。到Q4可能实现在乘用车里面的逆袭。

图2 产量和装机量的化学体系占比

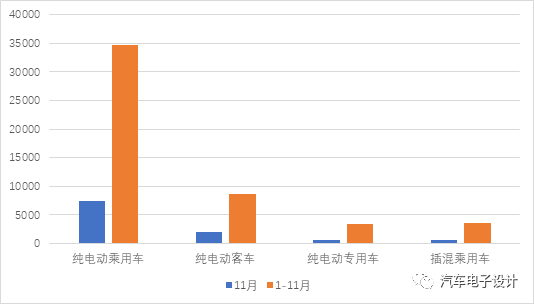

3)市场的需求

目前来看,纯电动乘用车的是中国最主要的去处,这个市场累计有34.68GWh,占到需求的70%,纯电动客车需求占20%,主要的需求集中在这两个市场。

图3 动力电池的去向

4)动力电池供应商

从电池的集中度来看,TOP3、TOP5、TOP10装车量分别为7.6GWh(71.7%)、8.9GWh(83.5%)和9.8GWh(92.0%),排名前3家、前5家、前10家动力电池企业动力电池装车量分别为36.5GWh(72.1%)、41.7GWh(82.2%)和46.8GWh(92.3%),总体来看,国内基于动力电池的需求分配格局已经确定了。目前的二线电池企业主要跟着国外的需求来重新调整,这部分可能在未来形成高端供应格局重新划分,然后带动国内的车企的变化。可能要花2年的时间在2023年才能逐步兑现。

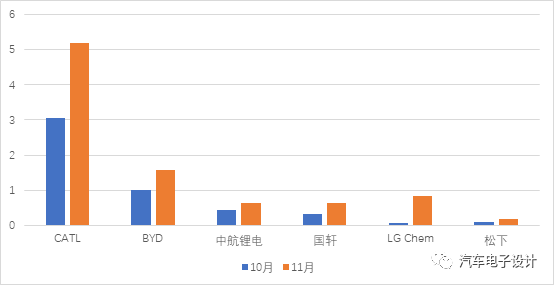

图4 10-11月主要动力电池供应商的装机量

11月份,C家的装机量达到了5.19GWh,进一步拉开了和其他企业的距离。

备注:这增加的2.13GWh哪里来的,这后续可以做一些区分,可以理解客车这边有接近1.1GWh的增量,另外1GWh是各个主要车企的需求增加所支撑的

| 10月 | 11月 | 增量 | |

| BEV乘用车 | 4246.7 | 7384.9 | 3138.2 |

| BEV客车 | 788.4 | 1936.1 | 1147.7 |

| BEV专用车 | 378.4 | 608.6 | 230.2 |

| PHEV乘用车 | 430.7 | 626.2 | 195.5 |

B家也达到了1.67GWh,这部分主要是汉EV拉动了需求。LG Chem在10月进谷底以后,这个月拉到了0.84GWh,这里可能有两方面的考虑,12月底长程版本也要进入30万以内,接下来Model Y的需求,使得LG Chem在供应方面会有1GWh的需求。

小结:短期内动力电池的中游的研究可能越来越无趣了,因为短期内没有大的变量。

原文标题:11月的动力电池数据分析

文章出处:【微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

汽车电子

+关注

关注

3023文章

7837浏览量

166125 -

电池

+关注

关注

84文章

10425浏览量

128796

原文标题:11月的动力电池数据分析

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

动力电池阻抗分析

【干货】新能源汽车动力电池详解

温度是如何对动力电池的性能造成影响?

动力电池和储能电池的区别 储能电池与动力电池电芯有区别吗

SNE Research发布2023年全球动力电池使用数据

动力电池结构与原理介绍

工商网监

工商网监

评论