零担物流行业市场集中度进一步提升,行业投资加速市场整合

零担物流行业市场集中度进一步提升,行业投资加速市场整合

零担物流行业的进入门槛较低,行业内以中小企业为主,市场较为分散,部分零担专线公司产品过于单一,提供的运输服务基本相同,大部分的企业没形成差异化的竞争优势。在国内进入经济新常态的背景下,物流行业降本增效成为政策关注的焦点,传统的散、乱、小零担物流市场正逐步向集约化方向发展,在政策和资本的助力下行业整合加速。

公路运输因其具有门到门直接运输、容易装车、适合近距离运输等特点,一直是陆域面积较大国家的首选物流方式。在中国公路基础设施不断完善的背景下,公路运输在各种货运物流方式中也占据了主导地位。公路运输包含快递、零担、整车三种运输业务。快递运输集中于快递行业的小票运输,对于零担和整车的划分,以一票货装满一车作为整车运输,而多票货拼满一车则为零担运输。目前,随着快递、零担专线企业的跨界出现,三者之间的边界逐渐模糊。

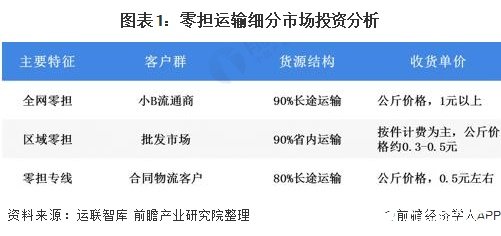

零担运输市场的细分领域可根据服务范围划分为全网零担、区域网零担与零担专线三大类。零担专线是最常见的零担运输公司经营模式,由于规模有限,一般集中力量专做成熟货源地之间的业务,经营“点对点”或者“点对面”的零担专线运输。这类企业的创立门槛低、规模小,主要服务大票零担;全网零担和区域零担是用快运的运力组织形式与快递的网络相结合,以网络规模保证业务,以快运保证时效和服务的经营模式。

行业投资加速市场整合

随着家电、家具、建材等大件物品的销售逐渐向线上转移,快运零担行业也踏入了高速增长的风口。2020年双“11”期间,顺丰快运+顺心捷达单日货量达69061吨,安能单日货量达51357吨,紧随其后的中通快运,双“11”当天货量突破3.1万吨。目前,中国大票零担市场CR10不足5%,市场极度分散,零担领域市场的成长空间较大,行业远未达稳定状态,拥有较大的整合空间。

2020年初,安能物流、壹米滴答、顺丰快运先后获得了亿级以上融资,预示着零担领域的市场争夺战已经到来。2020年11月24日,满帮集团宣布完成约17亿美元的新一轮融资,是2020年度零担市场的最大融资,一方面用于加大研发投入,夯实和提升智能匹配系统的技术壁垒;另一方面,用于进一步延展公路干线市场的服务范围,以“运满满”为品牌大举进军同城货运市场,为用户提供门到门、一站式的货运服务。整体看来,行业龙头企业跨界发展,在零担各细分领域全面布局,目前零担市场在资本的助力下正加速行业的集约化整合发展。

头部企业竞争激烈

2020年7月,运联智库发布2020年度中国零担企业30强排行榜,其中共有5家企业的营业收入超过50亿,分别为顺丰快运、德邦快递、安能物流、壹米滴答、百世快运。其中顺丰快运、德邦快递和安能物流依旧稳坐前三,而德邦快递不再是第一,跨界而来的顺丰快运以124.5亿元的收入首次成为零担物流领域的第一名。

从10强榜单排名变化情况来看,除了安能物流和百世快运外,大部分企业排名均有变化,反映出国内零担市场的头部企业竞争较为激烈。

市场集中度进一步提升

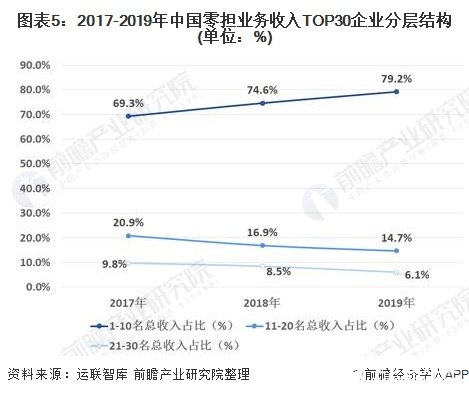

从30强企业零担业务总营收来看,2019年30强企业总营收达到779.4亿元,比2018年的673.0亿元增长15.8%,头部企业增长较快,反映出头部市场集中度不断提升。

从2017-2019年零担业务收入前十企业的营业收入总额占30强企业总营收的比重来看,从2017年的69.3%提升至2019年的79.2%,而11-20名次的占比和21-30名次的占比都呈现逐年下降的趋势,行业整体向头部集中的变化态势明显。

责任编辑:gt

-

网络

+关注

关注

14文章

7565浏览量

88768 -

物流

+关注

关注

1文章

258浏览量

18069

发布评论请先 登录

相关推荐

喜讯!华秋电子宣布完成新一轮3.1亿元融资

英特尔将进一步分离芯片制造和设计业务

Mbox网关赋能物流行业

中交兴路获评中交协“数智交通与物流行业创新实践企业”

iPhone 15在美国市场需求进一步减弱

Melexis推出全新MLX81123芯片,进一步扩展LIN RGB系列产品线

进一步解读英伟达 Blackwell 架构、NVlink及GB200 超级芯片

中国智能手机市场份额排名:华为重夺第一

卓驭科技与高通合作宣布进一步推动汽车行业智能驾驶技术的发展

工商网监

工商网监

评论