2020年电力电子器件规模达6.9亿美元,第三代半导体材料起重要作用

2020年电力电子器件规模达6.9亿美元,第三代半导体材料起重要作用

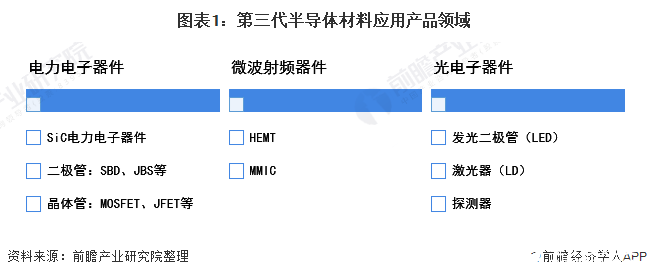

以碳化硅(SiC)和氮化镓(GaN)为代表的的第三代半导体材料主要用于电力电子、微波射频和光电子器件的制造。其中,电力电子器件主要应用于消费类或工业、商业电源的制造,未来随着新能源汽车的广泛应用,该领域的应用比例将大幅增长;而在GaN射频器件的下游应用领域中,国防和基站是最大的应用领域,未来随着5G基站的应用推广,GaN射频器件在基站的应用占比将有所提升。

1、第三代半导体材料应用于三大器件的制造

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料,目前发展较为成熟的是碳化硅(SiC)和氮化镓(GaN),其主要应用于电力电子器件和射频器件制造中。

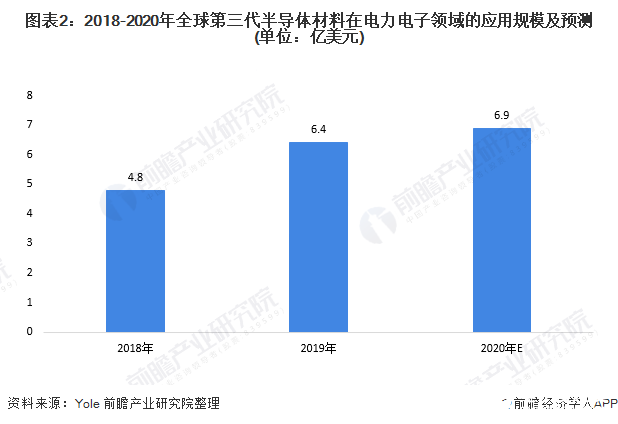

2、2020年电力电子器件规模将达6.9亿美元

在电力电子板块,SiC是电力电子器件的主要材料,而GaN的应用占比相对较小。数据显示,2018-2019年,全球SiC和GaN在电力电子器件的应用规模有所增长,2019年达6.4亿美元;据Yole预测,2020年,SiC和GaN的电力电子器件市场规模将达6.9亿美元,增速有所下降,主要受全球疫情的影响。

随着产业技术的成熟,SiC及GaN器件相较于Si器件的性能优势愈发明显,第三代功率器件的渗透率逐步提升,应用领域越发广泛。

以GaN电力电子器件的应用情况为例,2018-2019年,主要应用于消费类电源领域,至2025年,新能源汽车的应用将占据主导地位,至2030年,工业市场的应用也开始起步。

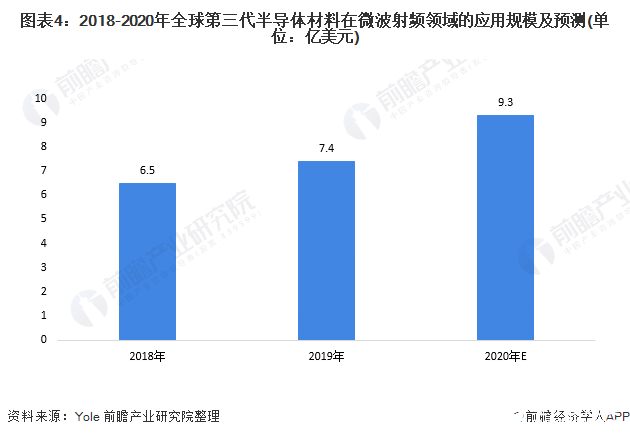

3、射频器件主要应用于基站、国防领域

在微波射频板块,GaN是射频器件的主要原料。2019年,全球GaN在射频领域的应用规模达7.4亿美元,较2018年增长了0.95亿美元;据yole预测,2020年GaN在射频领域的应用规模将达9.3亿美元。

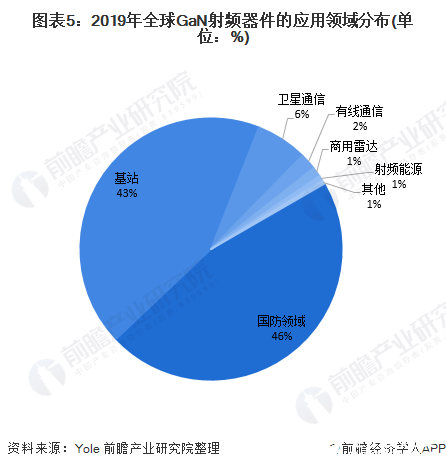

2019年,GaN射频器件的下游应用领域中,国防是最大的应用领域,应用规模达3.42亿美元,占比约46;其次是基站领域,市场应用规模达3.18亿美元,占比约43%。据yole预测,随着5G基站的应用推广,GaN射频器件在基站的应用占比将有所提升。

责任编辑:gt

-

电源

+关注

关注

184文章

17724浏览量

250316 -

新能源汽车

+关注

关注

141文章

10547浏览量

99547 -

半导体

+关注

关注

334文章

27390浏览量

219070

发布评论请先 登录

相关推荐

第三代半导体对防震基座需求前景?

第三代半导体产业高速发展

第三代宽禁带半导体:碳化硅和氮化镓介绍

万年芯荣获2024第三代半导体制造最佳新锐企业奖

万年芯荣获2024第三代半导体制造最佳新锐企业奖

第三代半导体和半导体区别

第三代半导体市场规模持续增长,2024慕尼黑上海电子展提供产业发展探讨平台

一、二、三代半导体的区别

总投资32.7亿!第三代半导体碳化硅材料生产基地在宝安区启用

深圳第三代半导体碳化硅材料生产基地启用

新华锦第三代半导体碳材料产业园选址平度市

2023年第三代半导体融资超62起,碳化硅器件及材料成投资焦点

工商网监

工商网监

评论