电动叉车市场需求快速增长,未来我国电动叉车比例将持续提

电动叉车市场需求快速增长,未来我国电动叉车比例将持续提

2020年1-11月份的累计销量达到72.56万辆,与2019年同期相比增长30.3%,其中电动式叉车销量占比达到50.3%,比2019年增长1.2个百分点,主要是受环保要求和室内作业环境要求的驱动,电动叉车需求持续增长。

叉车是一种工业搬运车辆,是指对成件托盘货物进行装卸、堆垛和短距离运输作业的各种轮式搬运车辆,被广泛应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,并可进入船舱、车厢和集装箱内进行托盘货物的装卸、搬运作业,是托盘运输、集装箱运输必不可少的设备。

叉车的出现是二十世纪对世界工业发展影响重大的事件之一。美国Clark公司在1916-1917年用于运输沙子和生料的机器成为工业叉车先驱。我国叉车行业起步于50年代末,当时主要以仿制苏联叉车为主,中国叉车行业在初始阶段经历了多年的高速增长,虽然在2009年世界金融危机之后出现过短暂的负增长,但总体趋势一直处于上升状态,叉车市场年销售量也从过去的不足2万台,增长到2019年的72万台左右,成为世界最大的叉车生产制造基地,出口流向德国、美国等机械制造强国市场,生产质量得到世界认可。

市场需求快速增长

2019年叉车行业不仅要应对前几年高速增长后需要调整的压力,还要面对中美贸易摩擦、环保要求提高等因素的影响,中国工程机械工业协会工业车辆分会统计数据显示,中国叉车销量为60.8万辆,同比增长1.8%,其中国内销量为45.6万辆,同比增加5.9%;出口销量15.3万辆,同比下降8.5%。2019年中国叉车销量占全球总销量的40.7%,成为世界叉车主要消费市场。

2020年受益于国内新冠疫情得到迅速控制,国内制造业、物流业的快速恢复,叉车市场需求快速增长。2020年1-11月份的累计销量达到72.56万辆,与2019年同期相比增长30.3%。

叉车销量主要受宏观经济影响,其增速与制造业发展高度相关。2020年,基于国内新冠疫情在3-4月份开始得到控制,3-11月份国内制造业PMI指数连续9个月站上荣枯线,企业信心持续增强。受益于国内制造业回暖及物流业维持高增长,国内叉车销量从3月份开始强势反弹,与2019年同期相比增速保持在20%以上,市场需求十分旺盛。

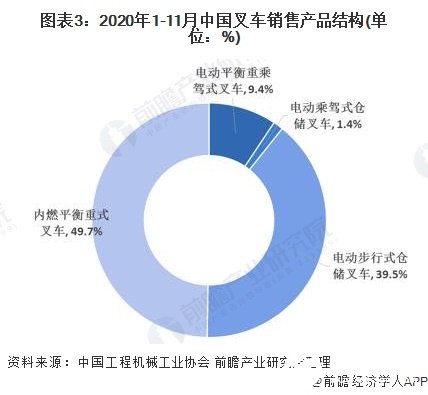

叉车主要分为四类,包括内燃平衡重式叉车、电动平衡重叉车、电动乘驾式仓储叉车、电动步行式仓储叉车,分别对应欧美分类标准的IV/V、I、II、III类叉车。从2020年1-11月份的销售结构来看,内燃平衡重式叉车和电动步行式仓储叉车占比最高,分别为49.7%和39.5%。

物流行业应用广泛

叉车广泛应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,其中物流业和电气机械行业的应该占比最大,市场占比分别为20.5%和12.4%。整体来看,叉车覆盖面广,下游应用广泛,需求较为稳定。

叉车电动化大势所趋

从内燃式与电动式叉车的各自优缺点来看。内燃叉车价格较低,采购方便,柴油发动机较为可靠、动力强劲,但其加柴油使用成本高,排放烟尘容易造成环境污染;电动叉车价格约为内燃叉车的两倍,但其噪声小,满足环保要求,使用成本较低。

从2015-2020年中国叉车销售分类占比情况来看,电动式叉车的销量占比逐年提升,从2015年的36.7%提升至2020年1-11月份的50.3%。主要是受到环保政策及室内作业环境要求的驱动作用,电动叉车需求持续增长。另外,根据中国工程机械工业协会资料显示,在发达国家的叉车销售结构中电动叉车占比均超60%,未来我国电动叉车比例将持续提升。

责任编辑:gt

-

制造业

+关注

关注

9文章

2243浏览量

53640 -

物流

+关注

关注

1文章

260浏览量

18090

发布评论请先 登录

相关推荐

2025年电动汽车市场前景乐观

AGV无人叉车/电动叉车的立式舵轮选型指南

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

特斯拉占据美国加州电动汽车市场超过50%份额

SK On计划裁员应对电动汽车市场挑战

印度马恒达集团:三年内斥资14亿美元加速电动汽车市场布局

EPSON车规晶振智能电动小汽车市场的新浪潮

比亚迪携手巴基斯坦巨头,加速进军电动汽车市场

接触式VS无线充:电动叉车充电方式的革命性变革

叉车can总线异常怎么解决

赋能海外无人叉车智慧升级,镭神智能联合韩国Soosung亮相Korea Mat 2024

浅谈叉车车载电脑的市场现状

特斯拉车主对品牌忠诚度极高,电动汽车市场预计将持续升温

特斯拉与比亚迪争夺东南亚电动汽车市场

叉车管理系统:从需求到方案

工商网监

工商网监

评论