随着5G、汽车电子等需求的爆发,MLCC市场应该也必将重回增长

随着5G、汽车电子等需求的爆发,MLCC市场应该也必将重回增长

2020年下半年和2021年上半年,晶圆代工产能奇缺毫无争议的成为了半导体行业的主角。

由晶圆代工产能供不应求引发的元器件涨价潮,让被动元件市场显得十分低调,被动元件在整个市场丝毫没有话语权。

之所以低调,最主要的原因还是市场本身就处于调整之中。从2018年的涨价周期,到2019年、2020年的去库存、补库存周期。

如今,市场库存也基本调整到位,2021年被动元件市场有望进入量价齐升的状态,各大厂商重金扩产就是最好的证明。

台厂15年以来,首盖新厂

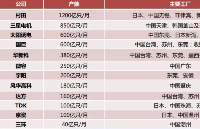

相对于大陆的被动元件厂商来说,台湾地区的被动元件发展历史更为悠久。仔细扒开一看,台系厂商在新产能扩充方面沉寂已久,就拿国巨、禾伸堂、华新科、等老牌被动元件厂来说,他们的新厂建设均属最近15年以来首次。

2020年11月14日,国巨位于高雄大发工业区的新厂举行动土典礼,该厂第一阶段投资额就超过200亿新台币(约46亿RMB)。预计将于2022年下半年投入量产。新厂建成后,国巨MLCC月产能将站稳1,000亿颗,成为继村田、三星电机后第三家月产能规模破千亿颗的大厂。

华新科方面,于2020年5月斥资6.68亿元新台币,向关系企业华东购买高雄加工区A15部分厂区,用以扩充高端MLCC产能。除此之外,华新科还通过旗下日本子公司釜屋电机收购日本电子元件制造商双信电机株式会社(Soshin),用于扩大华新科产品组合、规模及客户群。

禾伸堂则是规划已久的龙潭新厂预计2021年下半年投产,由于禾伸堂的产能基础较小,MLCC月产能仅8~10亿颗,新厂加入量产之后,产能约提升60%,预估2022年新厂可望开始贡献营收。

大陆MLCC企业加速扩产

贸易战影响之下,一些终端厂商开始逐步将供应链向国内转移。近一年内风华高科、三环集团、鸿远电子、火炬电子等MLCC企业先后公布了产能扩充计划,想要在国产替代浪潮下抢占更多市场份额。

2020年3月13日,风华高科宣布投资75亿元用于产能规模扩充及技术水平提升,主要新建的高端电容基地分三期进行,建设期为29个月,项目达产后,将新增月产450亿只高端MLCC,预计年新增营业收入约为49亿元。

2020年3月4日,三环集团公告拟募资21.75亿元用于5G通信用高品质多层片式陶瓷电容器扩产技术改造项目、半导体芯片封装用陶瓷劈刀产业化项目。其中5G通信用高品质多层片式陶瓷电容器扩产技术改造项目建设,主要开发高可靠性、高比容、小型化、高频率产品,高起点进行建设,项目建设期为3年,项目总投资22.85亿元,其中拟投入募集资金18.95亿元。项目实施完成后,达产年预计可实现销售收入15.6亿元。

元六鸿远于2019年5月IPO募资7.45亿元用于电子元器件生产基地、直流滤波器、直销网络及信息系统升级3大项目。其中电子元器件生产基地项目于2017年6月开始启动,投资4.86亿元用于元六苏州电子元器件生产基地项目建设,包含高可靠MLCC和通用MLCC产能建设,项目建成后分别新增产能7500万只/年和19.25亿只/年,预计2021年12月完全建成。

2020年5月,火炬电子发行可转债投资5.55亿元用于小体积薄介质层陶瓷电容器高技术产业化项目建设,预计项目建设期两年,三年后完全达产。公司MLCC原产能为20亿只/年(2019年),在此基础上新增产能84亿只/年。

2020年7月6日,宏达电子发布公告建设5G电子元器件生产基地项目,主要包括MLCC、SLCC、环形器隔离器、电源微电路模块等,总投资不少于15亿元,固定资产投资不少于9亿元。

日、韩厂商也在行动

2020年2月份,村田制作所宣布计划于2020 年底于冈山县扩增产线,提升生产陶瓷电容等相关产品的材料供应。另外,岛根县和泰国工厂方面也将扩建厂房,以加快因应5G 全面启动和电子产品高密度化带来的零组件成长需求。

据满天芯了解,村田在2017~2019年期间,每年都投入3,000 亿日元用于购买扩产所需的土地及建筑,近10年来村田的MLCC产量每年都以10% 比率成长。

三星电机则在2018年宣布对MLCC投资了5733亿韩元,其中位于天津的车用MLCC工厂按推迟后的计划(受疫情影响),将于2020年底完工。

太阳诱电则在2020年4月开始建设旗下电容生产子公司新泻太阳诱电工厂新厂房,建成后新泻太阳诱电MLCC产能将提高4成。

真5G和汽车电子需求

说起被动元件需求,就不得不提到5G和汽车电子,这是近两年市场布局的主要方向。虽然喊的热闹,效果却没有喊出来。

据中国电子元件协会数据显示,2019年全球MLCC市场规模为138亿美元、同比下滑12.6%,2020年由于全球新冠疫情的影响,MLCC市场规模将继续下滑至127亿美元,同比下降7.5%。

低调前行两年后,多家市场机构给出的数据显示,预计2021年全球被动元件市场同比增长11%,推动增长的主因还是5G和汽车电子。

根据高通总裁阿蒙对2021年整个行业发展的预测,过去的2020年预计全球5G智能手机出货量达到了2亿部,而2021年有望达到5亿部。说实在的,5G手机也了到该爆发的年份了。

其中5G手机MLCC需求量较4G手机增长30%到50%。以iPhone例,5G版iPhone的MLCC需求量每台增加到1500颗以上,4G的iPhone X需求量则是1100颗。

汽车电子方面,红了一片天的三大造车新势力蔚来、理想、小鹏公布了2020年12月份最新交车数据,其中蔚来12月共交付新车7007台,小鹏12月交付量达到5700,理想ONE在12月共交付6126辆,均单月交付量新纪录。

另外,据传元旦期间特斯拉宣布降价的十小时之内,就收到了10万台的巨大订单量,可见新能源车需求之庞大。而每辆传统汽车平均需要3000颗MLCC,混动车型需要约5000颗,纯电动车特斯拉的MLCC需求每辆车大于1万颗,未来高端电动车更有望超过2万颗。

重回正轨

多重因素影响下,2017-2018的MLCC涨价潮让人震撼,在近两年去泡沫化的过程中,行业逐渐回归到正常水平,热门的型号日常紧俏,不那么热销的型号库存也十分的充足。

随着5G、汽车电子等需求的爆发,MLCC市场应该也必将重回增长,虽然偶然有停产、地震等突发事件发生,但各大厂商的重金扩产给市场打了一针强心剂,也是被动元件健康发展、重回正轨的有力保证。

责任编辑:xj

-

晶圆

+关注

关注

52文章

4912浏览量

127988 -

MLCC

+关注

关注

46文章

695浏览量

45634 -

被动元件

+关注

关注

7文章

101浏览量

15653

发布评论请先 登录

相关推荐

2023 MLCC回暖缓慢但增长趋势明确,原厂加速布局高性能MLCC

5G毫米波市场蓬勃发展的因素

嵌入式设备中的4G/5G模块管理

MLCC市场迎热潮:AI与WoA笔记本驱动价格与需求双升

请问mx880 5G数据终端可以设置优先5G网络吗?

深圳特信屏蔽器|4G5G信号屏蔽器厂家:如何挑选行业佼佼者.

工信部:一季度我国电子、化工、汽车等行业稳步增长,5G手机出货量达

1月5G手机出货增长 中国手机市场强势反弹

全球MLCC巨头加码汽车用MLCC市场

MLCC市场产品需求转变,国产化率发展空间大

工商网监

工商网监

评论