高端装备的大脑,工业控制的核心:我国运动控制系统发展现状和前景

高端装备的大脑,工业控制的核心:我国运动控制系统发展现状和前景

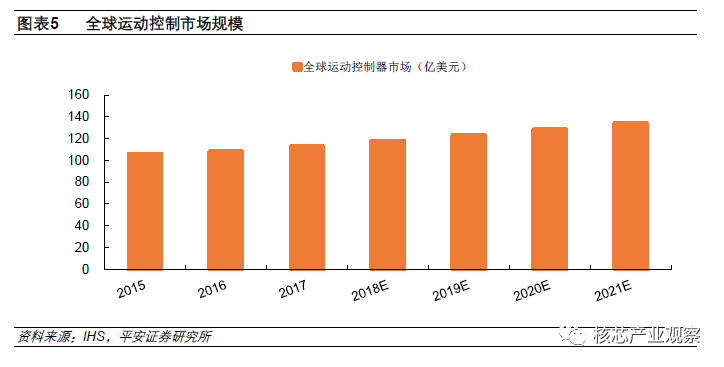

高端装备的大脑,工业控制的核心。运动控制系统作为一项核心技术,是很多高端装备的关键部件。根据 IHS 数据,2016 年全球运动控制市场规模达到 108 亿美元,西门子、三菱、发那科占据榜单前三。

一、 前言 我国工业自动化近年来取得了一系列令人欢欣鼓舞的成就:核心装备如工业机器人和激光装备高速增长;核心零部件如精密减速器、光纤激光器等不断突破。然而,我国科技业一直偏向技术运用,基础研究重视程度不够。随着实力的提升,高端制造业全球化竞争局面愈加激烈,基础技术的比拼愈发重要,基础技术在下一阶段将被越来越多的公司所重视,其中,运动控制系统便是关键技术之一。

运动控制系统作为一项基础技术,是工业自动化升级改造的核心环节。无论是机床行业、机器人行业、半导体行业、纺织机械、包装机械等,均需要精度高、可拓展性强的运动控制系统予以有力的支持。由于工业自动化技术自海外引进,因而海外巨头一直处于领先优势。但令人欣慰的是,国内企业正奋起追赶,在运动控制系统中的核心环节控制器和伺服系统技术的研发中不断取得新成就。

本文将从运动控制技术的两个核心部件控制器和伺服系统展开,全面分析我国运动控制系统发展现状和未来前景。我们期待市场,以及越来越多的上市公司关注和重视运动控制技术,致力于提升我国制造业的基础技术,为机床、机器人、半导体、锂电等行业发展贡献更多的力量。

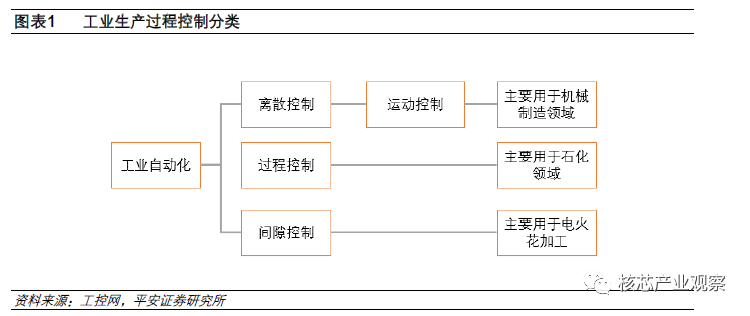

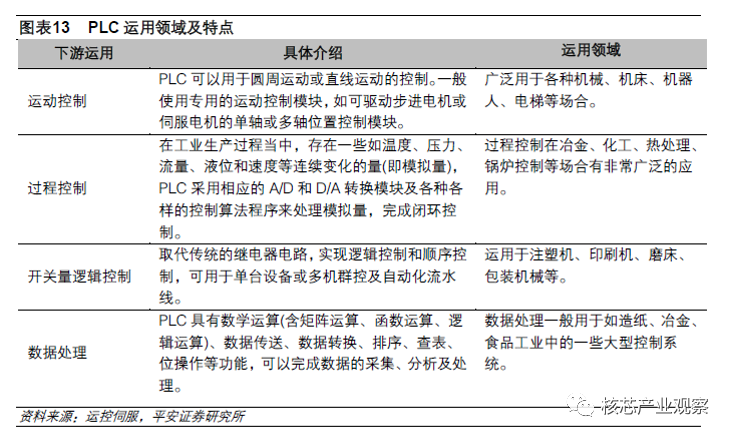

二、 运动控制,智能制造的核心系统 工业过程大致分为连续过程工业、离散过程工业、间隙过程工业三大类,随着工业自动化技术的发展,三类工业过程衍生出过程控制、离散控制和间隙控制。 过程控制指控制生产过程中的一些参量如温度、压力、流量等,使之接近给定值或处于给定区间,确保整个生产流程的准确无误,主要用于石油、化工等领域。 间隙控制指检测间隙状态,然后运用控制理论对被控物体进行控制,常用于电火花加工领域。

离散控制系统是对生产过程进行集中操作管理和分散控制,即对各分部工艺流程进行控制,幵通过数据通信系统与中间进行联网操作,因而又称其为集散控制系统。 运动控制系统发展源于集散控制系统,通过控制电机(一台或者多台),使之按照给定运动轨迹和参数运动,完成高速、高精度的生产过程,在机械制造领域运用较广。

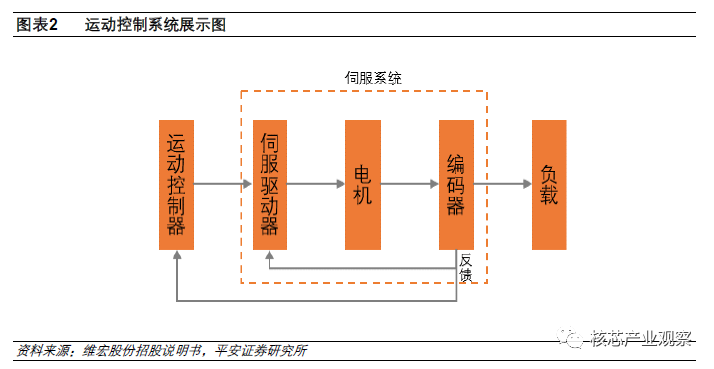

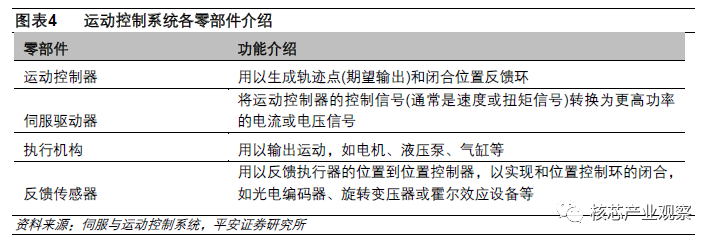

运动控制的目的是通过对电动机电压、电流、频率等输入电量的控制,改变工作机械的转矩、速度、位移等变量,使得工作机械按照人们的期望运行。运动控制系统一般由控制器、功率放大器与变换装置(通常是驱动器)、电动机、负载,及相关的传感器等极成。控制器下达指令,通过驱动器转化为 能够运行电机的电流,驱动电机旋转,带动工作机械运行,同时,电机上的传感器经过信号处理将电机的实时信息反馈给控制器,控制器实时调整,从而保证整个系统的稳定运转。

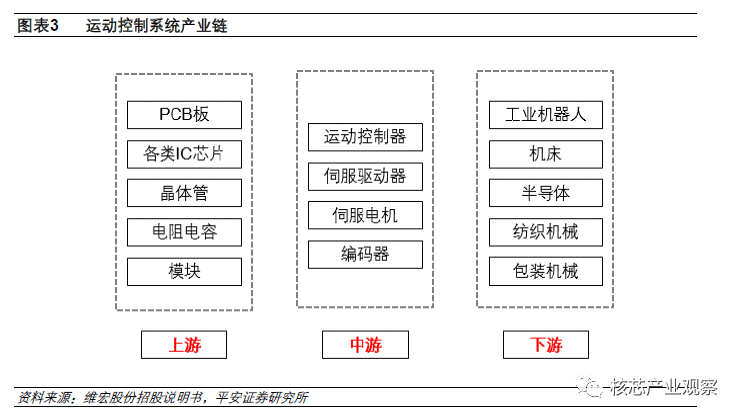

运动控制上游包括各类电子元器件,如 PCB 面板、IC 芯片、晶体管、电阷电容等,中游核心部件包含如运动控制器、伺服驱动器、伺服电机等,下游运用于工业机器人、半导体、机床等各行各业。

目前大多数场景下的运动控制属于闭环控制,具备实时反馈功能,各个部件发挥重要作用。其中控制器发挥大脑的作用,进行运动轨迹规划幵根据反馈信息实时调整;驱动器类似于人的神经系统, 将控制器传送来的弱电流放大为运行电机的强电流;电机类似于人的肌肉系统,提供源源不断的动力带动机械工作;各类传感器实时反馈以完成自动化控制核心的闭环环节,极建成完整的控制系统。

拆解来看,运动控制系统可分为两个层次的闭环系统,这也是运动控制中技术壁垒最高的两个环节。一个闭环系统是作为执行机极的伺服系统,包括伺服驱动器和电机,该部分要求伺服系统能够精确控制电机的转速、相位等运动参数,是一种线性的控制,是一个通用环节;事是整体的运动控制系统,该部分要求运动控制器可以按照程序向多台电机发出运动指令,也是一个闭环结构,该环节既可以是通用的,也可以是专用的。运动控制器和伺服系统是运动控制系统中最重要的两部分,两类产品既可以由一家企业集中供应,也可以分开采购。

运动控制技术的发展起源于工业革命后,由人类对蒸汽机、电动机等各类机械力精确控制的想法衍生而来,如精确的控制机械钻孔、切割等流程,随着控制技术的不断提升,人们不仅能够控制单台电机,而且掌握了控制多台电机的能力,运动控制技术也得到了更大范围的运用。早期运动控制主要用于数控机床领域,对应的数控装置被称为数控系统。

随着非机床行业的发展,运动控制走进了更多行业,包括装备制造、印刷、包装、纺织、半导体制造、自动化生产线等。 根据 IHS 统计数据,2016 年全球运动控制市场总规模达到 108 亿美元,包含运动控制器、伺服驱动器、伺服电机等。运动控制技术壁垒高,是一个市场集中度较高的环节,全球前十大品牌市场份额占据总体市场的 65%,前三名企业分别是西门子、三菱和发那科。

IHS 同时估计,2016 年-2021 年,全球运动控制市场将保持 4.4%的复合增长率,到 2021 年全球规模将超过 134 亿美元。作为各类设备的大脑,运动控制系统决定了设备的精度、效率,是不同品牌设备形成差异化的重要环节。

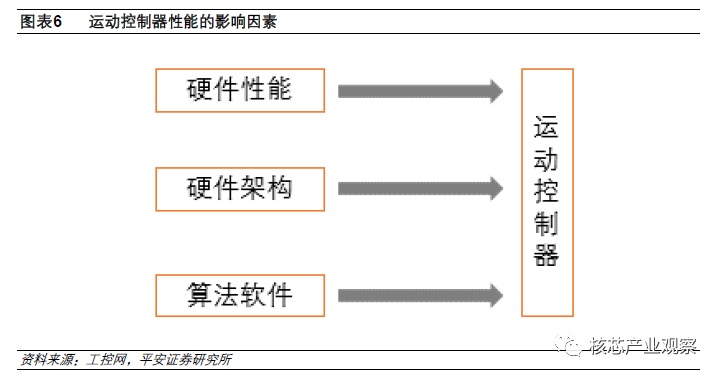

三、 运动控制器,运动控制的大脑 1 、三类运动控制器各具优势 运动控制器作为运动控制的大脑,对于运动控制系统的重要性不言而喻。控制器由硬件和软件两部分集成,硬件即工业控制板卡,包括主控单元、信号处理等部分,软件是控制算法。硬件部分的制造一般从市场上采购各类通用元器件,然后组装加工得到;基于硬件的架极,将软件算法集成其中, 形成最终的运动控制器。硬件的质量、结构,算法的优劣,共同决定了运动控制器的精度、效率;在硬件的差异化不明显的情况下,软件算法是关键。

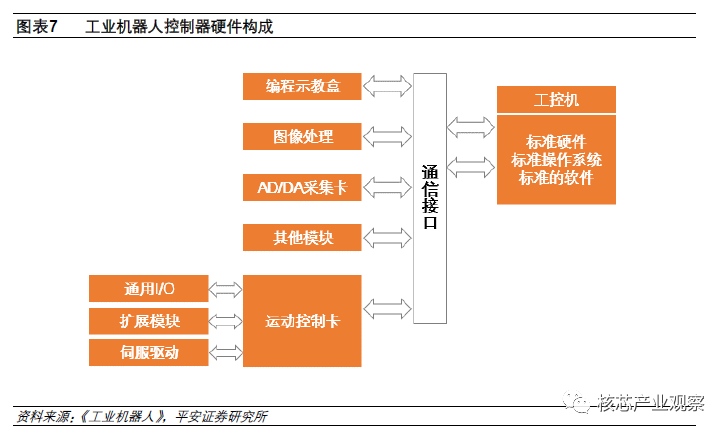

以工业机器人为例,运动控制功能主要集成在运动控制卡上,运动控制卡一方面可以与通用 I/O 接口、扩展模块、伺服驱动相连接,从而满足控制单台工业机器人的功能;另一方面,运动控制卡与其他功能器件如编程示教盒、机器视觉、AD/DA 采集卡等其他模块通过通信接口与工控机、标准硬件和软件,共同组成全套的控制系统。

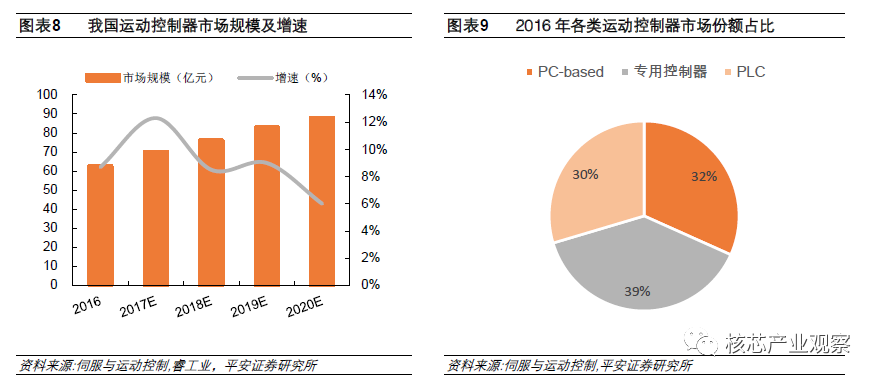

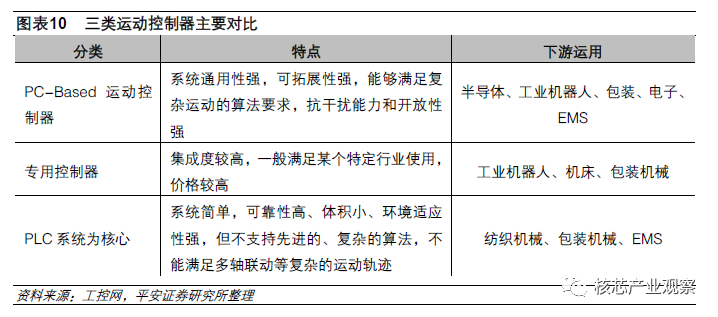

目前运动控制器主要分为三类:PC-Based 运动控制器(基于工业 PC 的控制器)、专用控制器、PLC(可编程逻辑控制器)。我们根据《伺服与运动控制》和睿工业数据测算,2016 年我国运动控制市场规模达到 62.46 亿元,同比增长 8.7%,预计到 2020 年市场规模接近 90 亿元。细分到具体产品中, 目前三种类型的控制器差不多三分天下,2016 年 PC-Based、专用控制器、PLC 控制器占比分别为32%、39%、29%。

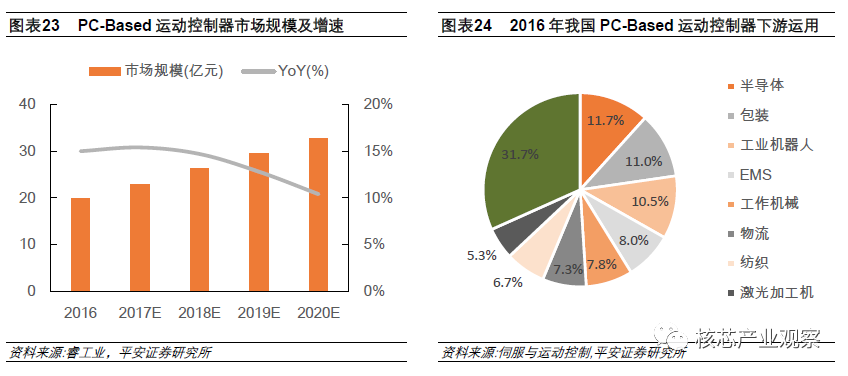

三类运动控制器下游运用有一定差别。PC-Based 运动控制器主要运用于半导体、机器人、包装机械、EMS(电子制造服务)等行业,专用控制器运用于机床、机器人、包装机械等行业,PLC 在纺织机械、包装机械、EMS 等行业运用较多。

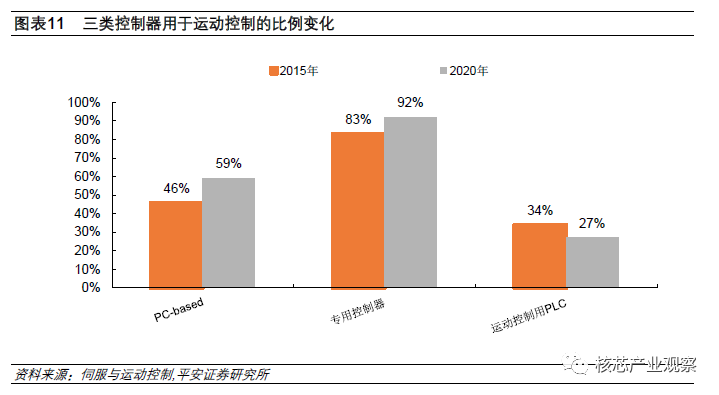

由于三类工业自动化控制均需要使用控制器,所以不是所有的控制器均用于运动控制,根据《伺服与运动控制》数据,2015 年 PC-Based 控制器、专用控制器、PLC 用于运动控制的比重分别是 46%、 83%和 34%。在一些行业中,专用控制器或者 PC-Based 正逐步替代 PLC,如专用控制器在传统切削机床、工业机器人领域发展较快,PC-Based 控制器在雕刻机、半导体、物流、激光加工行业增长较快。预计到 2020 年,PC-Based 控制器、专用控制器、PLC 用于运动控制的比重分别达到59%(+13%)、92%(+9%)、27%(-7%),PC-Based 控制器用于运动控制的比例显著提升。

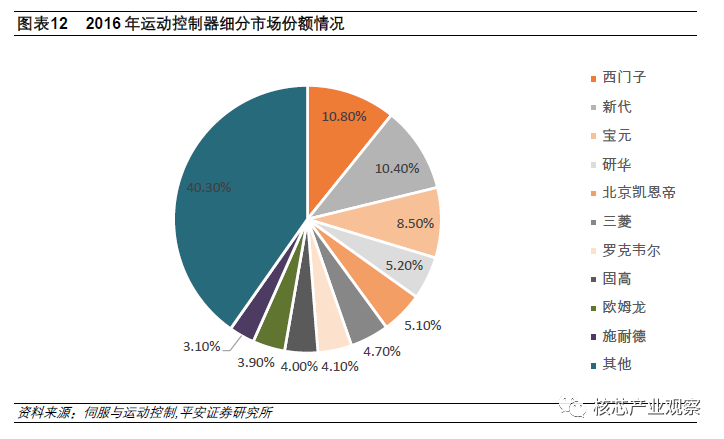

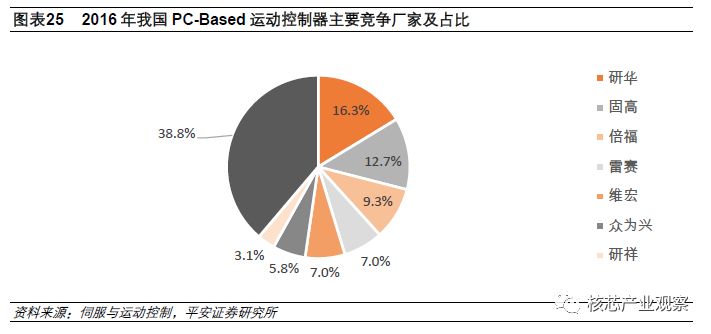

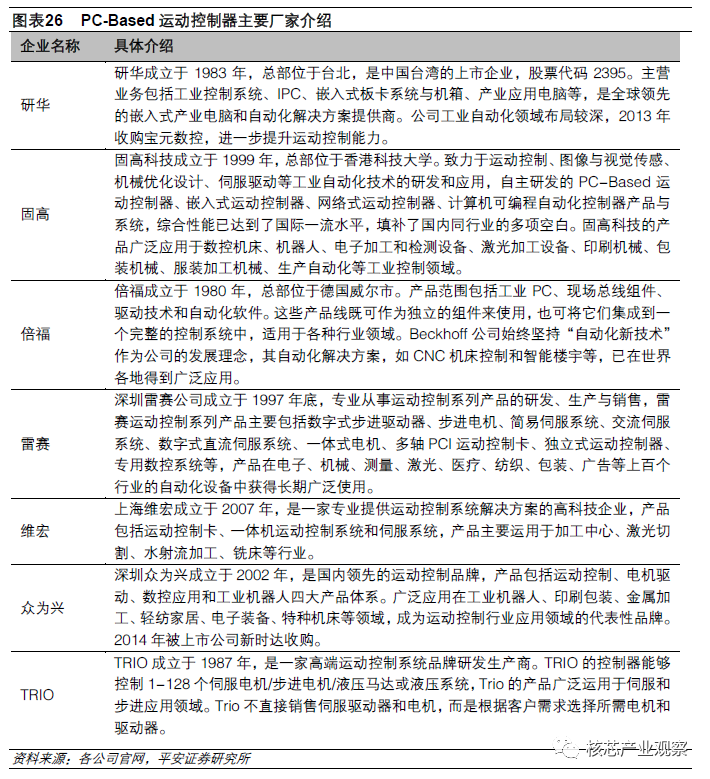

2016 年我国运动控制器市场份额上,西门子、新代、宝元占据榜单前三,西门子在 PLC 运动控制领域遥遥领先,新代、宝元是专用数控系统的领头羊,研华、固高在 PC-Based 运动控制器进步迅速。

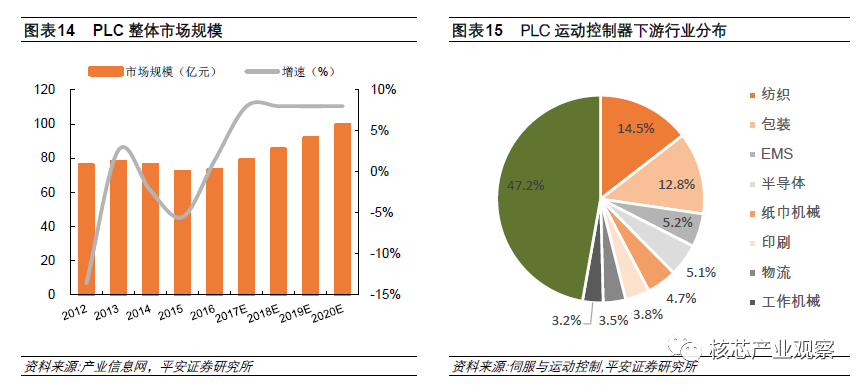

2 、PLC 控制器,基础运动控制的利器 PLC 中文翻译为可编程逻辑控制器,指在可编程的存储器里存储程序,执行逻辑运算、顺序控制、定时、计数等指令,通过数字输入和输出操作,从而控制工作机械或生产过程的控制装置。PLC 发明时间较早,早期用于开关量逻辑控制、工业过程控制和数据处理,随着性能的不断完善,部分 PLC 开始用于运动控制系统。由于 PLC 控制器系统可靠性高、体积小、环境适应性强,在一些对算法要求不高的基础运动控制领域占据了一席之地。

PLC 产品整体市场庞大,根据中国产业信息网数据,2016 年我国 PLC 市场规模 73 亿元,预计到2020 年整体市场接近 100 亿元。在全部市场中,约三分之一 PLC 用于运动控制,下游领域包括纺织、包装、EMS、半导体等行业。然而,随着运动控制要求的提升,越来越多领域的 PLC 运动控制器将被 PC-Based 控制器所取代,用于运动控制的 PLC 占比将逐步下滑。

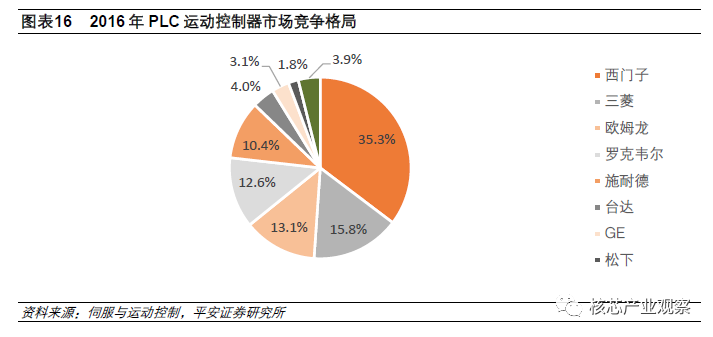

目前我国 PLC 运动控制器市场中,外资品牌占据绝对优势。西门子一家独大,占有市场超过 35%的份额,紧随其后的三菱和欧姆龙分别占比 15.8%和 13.1%。国内企业在 PLC 运动控制器领域还有很大的发展空间。

3、专用控制器,特定行业特定运用的控制器 专用控制器早期主要用于机床领域,被称作计算机数字控制系统(CNC),随后在包装机械、纺织机械、机器人等行业大范围使用。专用控制器可以细分为行业专用控制器和可编程自动控制器(PAC):行业专用控制器主要用于特定行业如机器人专用控制器、纺织机械专用控制器;PAC 指将控制功能集成在一个芯片上的单芯片微型计算机,属于比较低端一些的专用控制器。

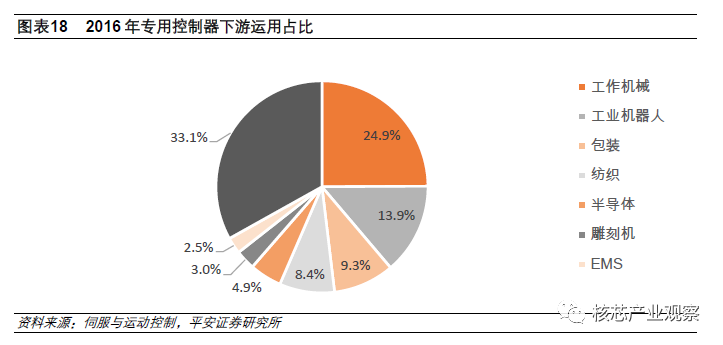

其中行业专用控制器市场规模占绝对优势,专用控制器高度集成,特定控制器只能满足特定行业专用,性能稳定,价格较高。 2016 年用于运动控制的专用控制器市场空间约为 24.17 亿元,其主要下游领域包括工作机械(机床、冲床类产品)、工业机器人、包装机械、纺织机械、半导体等。2016 年工作机械占据市场 24.9%的份额,成为最主要的下游运用。随着工业机器人、半导体等行业的快速发展,专用控制器发展前景依然看好。

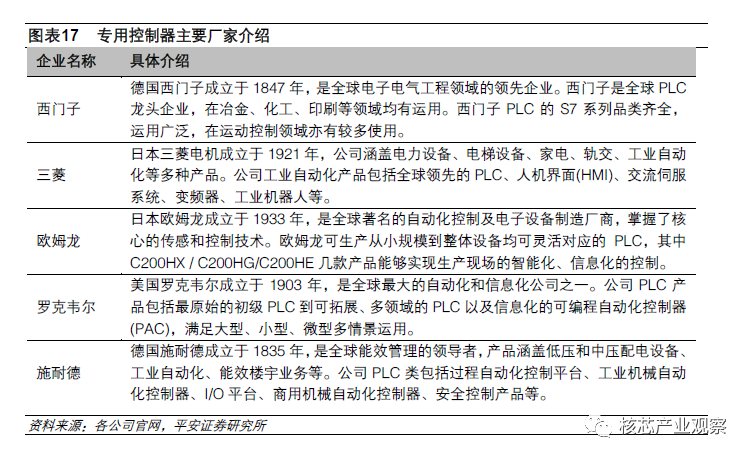

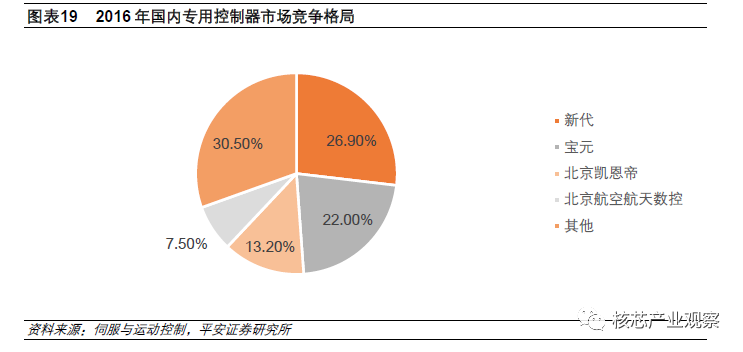

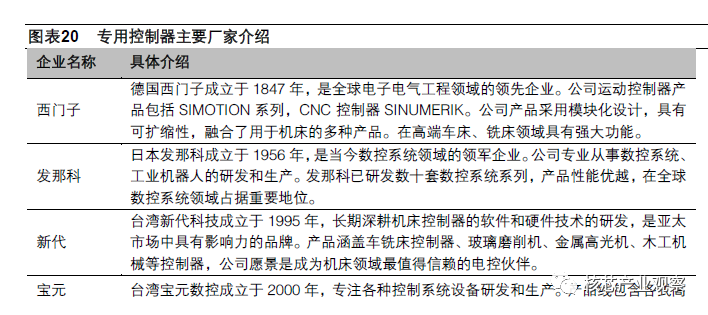

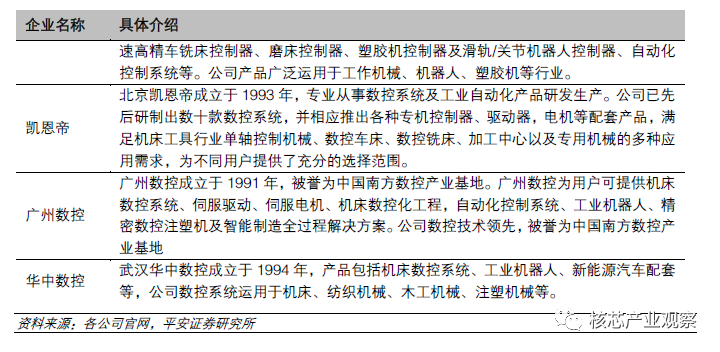

目前我国专用控制器生产企业包括外资品牌发那科、西门子、三菱等,台湾地区厂家新代、宝元等, 本土品牌有凯恩帝、北航数控、广州数控、华中数控等。其中高档数控系统主要被西门子、发那科垄断,中高档、经济型数控系统已经被国内企业攻占,市占率保持高位。根据《伺服与运动控制》数据统计,国内竞争格局比较集中,2016 年新代、宝元、凯恩帝占据国内市场超过 50%的份额。

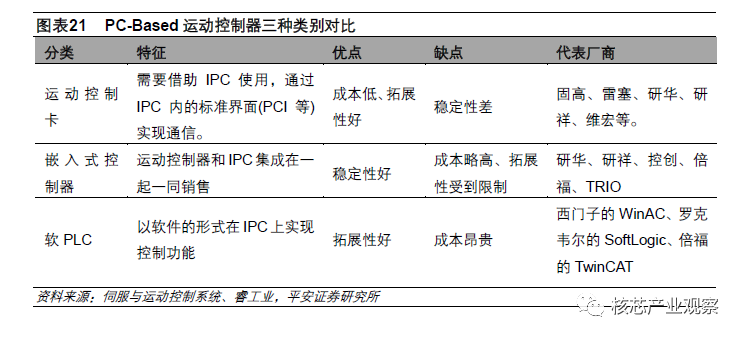

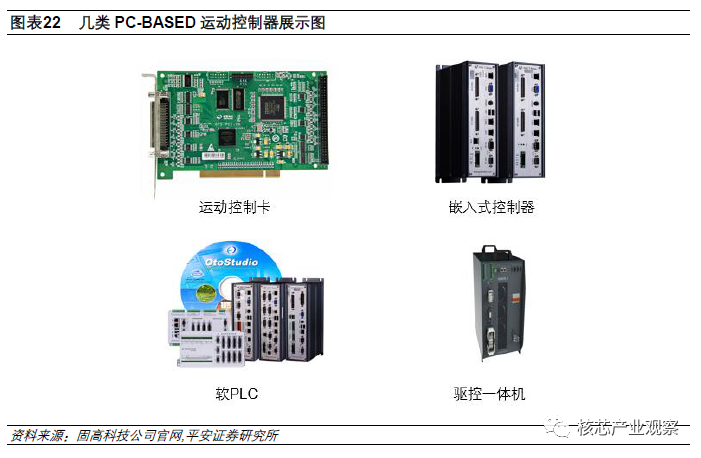

4、PC-Based,发展最快的运动控制器 PC-Based 运动控制器价格比传统的专用控制器优惠,功能上比 PLC 能够实现更为复杂的运动控制;此外,PC-Based 提供底层函数的事次开发功能,客户尤其是 OEM 厂商可以选用 PLC 语言、C++、BASIC 等电脑语言进行编程。在很多领域,PC-Based 正逐步替代 PLC 控制器。 PC-Based 运动控制器可以进一步分为运动控制卡、嵌入式运动控制器、软 PLC 三类。

运动控制卡需要插在工业控制计算机(IPC)上使用,优势在于低成本和良好的扩展性,但是由于 需要和 IPC 组合起来使用,系统稳定性欠缺,不适合在强电、强辐射等恶劣环境使用。 嵌入式运动控制器集成了运动控制器和 IPC,体积缩小,幵通过自带的接口连接伺服系统,可以独立使用,稳定性更佳。嵌入式运动控制器缺点是价格比运动控制卡更高,同时扩展性方面不够。 软 PLC 完全以软件的形式在计算机系统上运行,通常以运动控制软件+工业计算机组合的方式销售,价格较高。

PC-Based 运动控制器产品下游运用广泛,包括工业机器人、半导体、包装机械、EMS 等。2016 年,PC-Based 运动控制器下游中半导体、包装机械、工业机器人占比超过 10%,成为最主要的运用领域。睿工业测算,2016 年我国 PC-Based 运动控制器市场规模达到 19.80 亿元,预计到 2020 年,市场规模超过 32.63 亿元,4 年复合增长率 13.3%,是三类运动控制器中增速最快的一类。

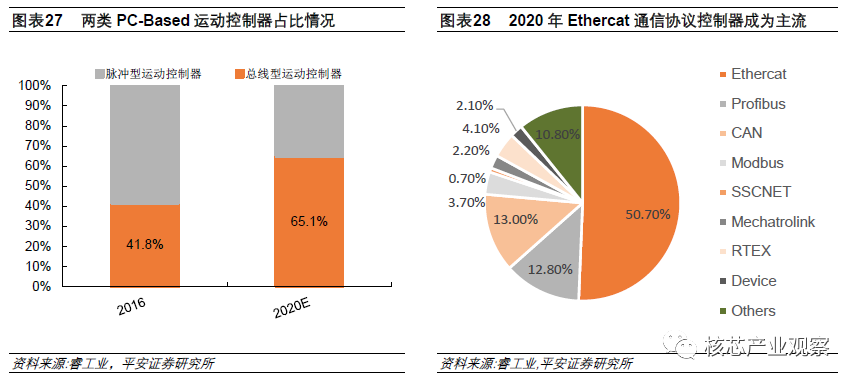

从通信协议来看,目前我国 PC-Based 运动控制器主要以脉冲型为主,总线型主要用于机器人、半导体和激光等行业,随着制造升级,未来总线型运用越来越广。睿工业测算,2016 年 PC-Based 总线型运动控制器占比有望从 41.8%提升到 65.1%,成为最主要的运动控制产品。总线型运动控制器中,Ethercat 通信协议运用最广,2016 年 Ethercat 通信协议已经达到 34.6%,凭借 Ethercat 通信协议良好的开放性和合理的价格,以及更加迅速的通信速度,未来有望占据市场过半的份额。

四、 伺服系统,运动控制的中枢神经和动力系统

1、伺服系统,国产品牌加速替代 伺服意义为“跟随”,指按照指令信号做出位置、速度或转矩的跟随控制。伺服系统主要由伺服电机、伺服驱动器、编码器三部分组成。伺服驱动器接受运动控制器发送的信号,然后转换为功率信号, 即能够控制电机的电流,驱动电机工作,编码器作为核心传感器将电机实时位置传送回控制器,控制器及时修正信号指令,确定电机位置、转向、转速满足预定要求。

伺服电机:工业生产流程每个环节会被布置多个电机。电机目前主要分为交流电机和直流电机两类。直流电机功率大、调速特性平滑、调速范围宽广,但是关键部件电刷容易损坏;交流电机结构简单,没有电刷,后期维护方便。在实际运用中,交流电机越来越受到欢迎。

伺服驱动器:伺服驱动器主要接受控制器信号指令,然后放大为功率信号,驱动电机工作。伺服驱动器由位置控制单元、速度控制单元和驱动单元三部分极成。

编码器:为了实现闭环控制,在电机输出轴同轴装上编码器,电机与编码器同步旋转,电机转一圈编码器也转一圈,转动的同时将编码信号送回控制器,控制器根据编码信号判断伺服电机的转向、转速、位置是否正确,据此调整驱动器输出电源频率及电流大小。

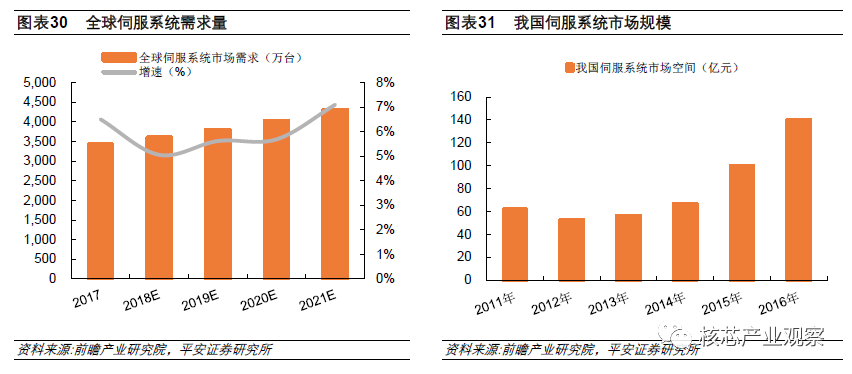

伺服系统是通用设备,在工业自动化中发挥重要作用,除了工业机器人外,在电力、钢铁、炼化、石油、化工、造纸等行业均有广泛运用。根据前瞻研究院数据,2017 年全球伺服系统(包括伺服驱动器、伺服电机和编码器)超过 3424 万套,预计到 2021 年将出货 4300 万套。同时前瞻研究院测算,2016 年我国伺服系统市场规模 140 亿元,同比增长 40%,我国伺服行业处于快速发展阶段。

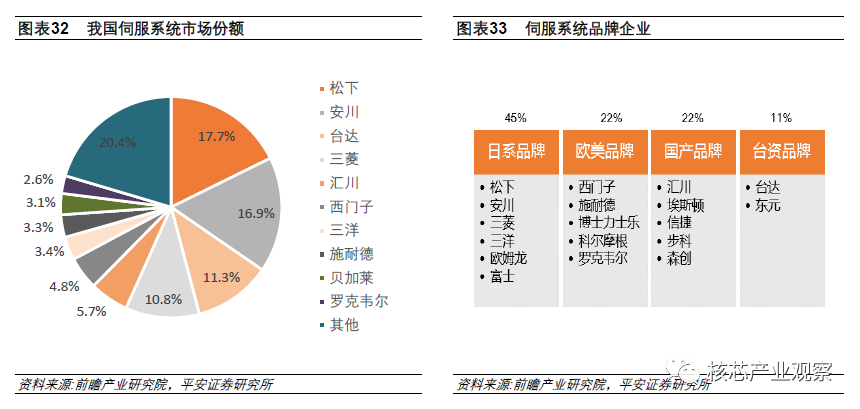

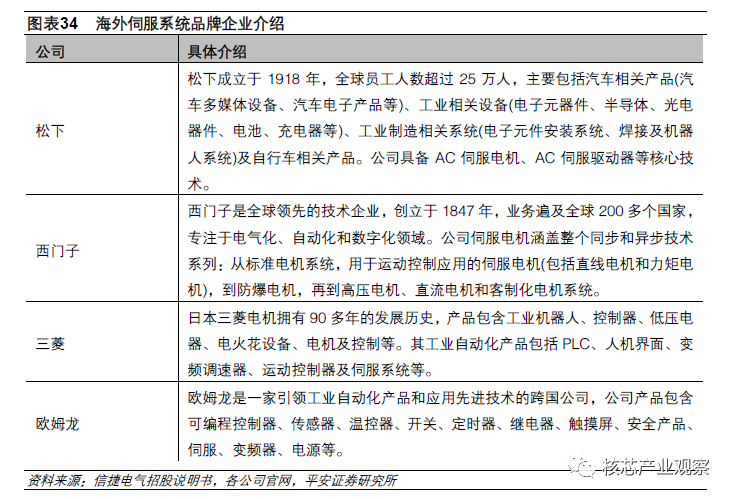

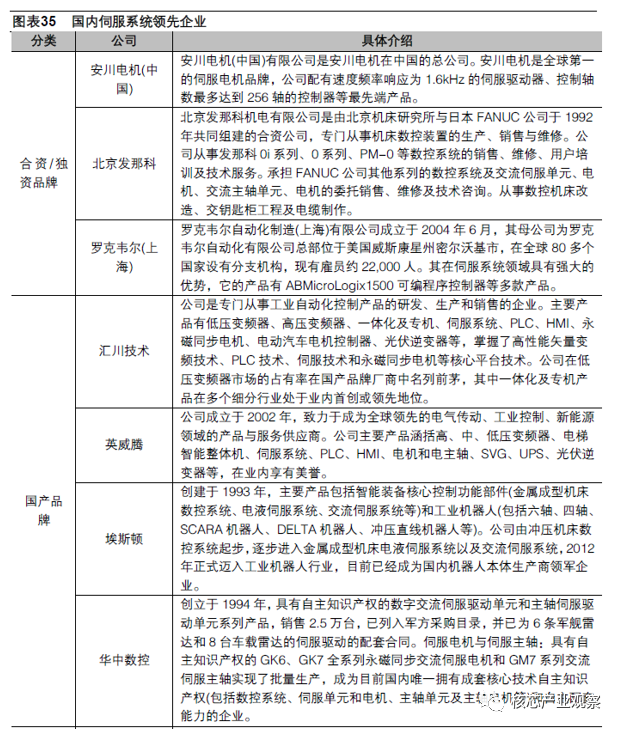

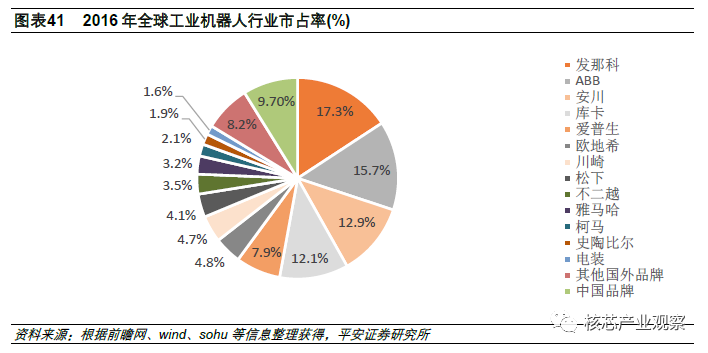

目前伺服系统主要被外资品牌垄断,其中日系品牌约占 45%,欧美品牌 22%,台资品牌 11%,大陆本土企业 22%。日系企业包括松下、安川、三菱、三洋等公司,主要是小型功率和中型功率产品;欧美系品牌包括西门子、単世力士乐、施耐德等公司,在大型伺服具有优势地位;台资品牌主要是台达,国产品牌主要包括汇川、埃斯顿等公司,主要做中小型伺服系统。

伴随着我国的工业自动化进程,国内逐步崛起了一批国产伺服企业,包括汇川技术、英威腾、埃斯顿、华中数控等,这些公司从各自领域不断扩展,逐步取得进步。

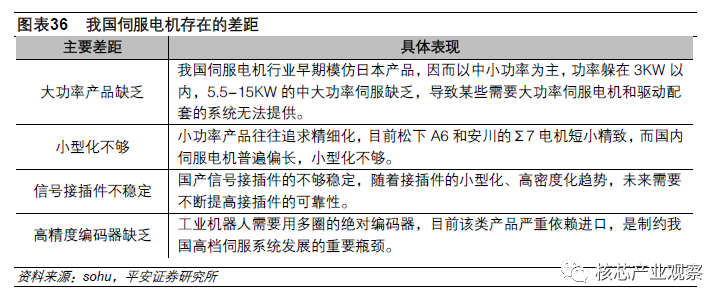

整体上看,我国伺服系统与日系和欧美品牌依然存在差距。以伺服电机为例,主要表现为:大功率产品缺乏、小型化不够、信号接插件不稳定、高精度的编码器缺乏,这些也是国内伺服系统未来要攻占的主要方向。

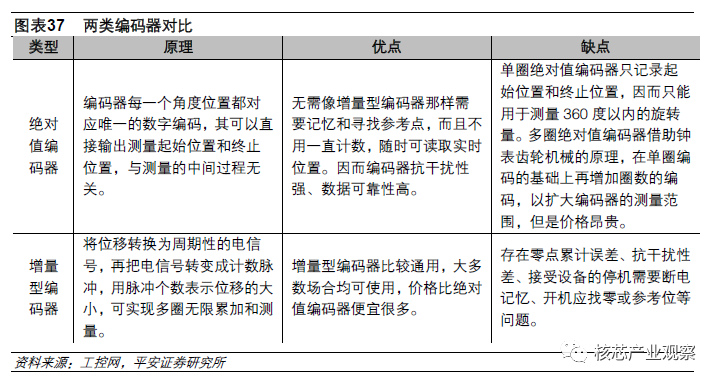

2、编码器,伺服系统不可忽视的关键部件 编码器是伺服系统中的重要部件,用来实时确定电机参数,编码器跟随电机共同旋转从而准确获取电机参数,然后通过编制、转换为用以存储、通讯和传输的信号,反馈给控制器从而形成闭环控制。 按照信号输送方式的不同,编码器分为增量型编码器和绝对值编码器。增量型编码器通过记彔旋转圈数的累加值确定电机位置,绝对值编码器可以直接输出位置的数字量,增量型编码器价格便宜, 使用领域较广,绝对值编码器价格昂贵,但是数据可靠性和抗干扰性更强。

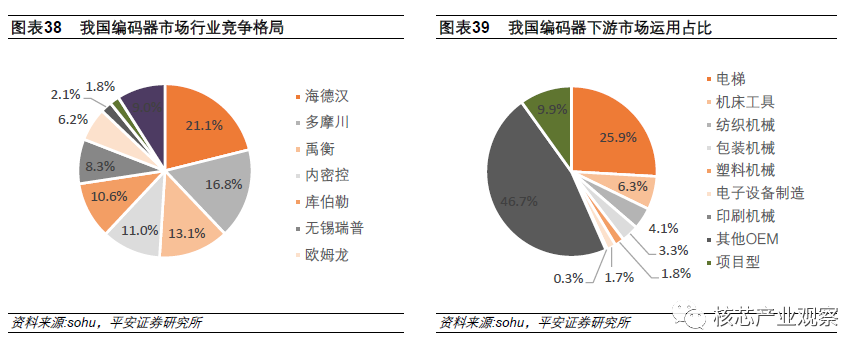

通常检测电机的位置并不复杂,但是很多电机运行环境恶劣,对于编码器精度、分辨率、牢固性以及成本等方面提出诸多要求。目前我国编码器市场行业前三海德汉、多摩川、禹衡占据了 50%的份额。下游行业运用中,电梯一直是编码器运用最广的行业,占比 25.9%的下游份额,其次分别是机床(6.3%)、纺织机械(4.1%)、包装机械(3.3%),预计未来工业机器人和电子设备制造行业运用编码器的比重将逐步提升。

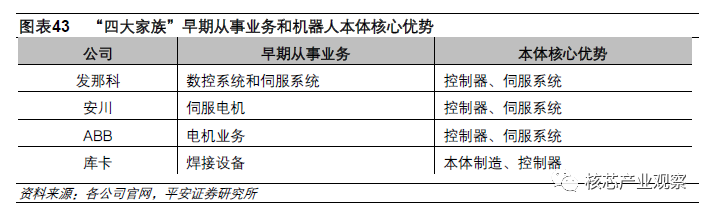

五、 四大家族的启示:运动控制技术是核心竞争力 前文对运动控制系统的基本情况作了介绍。对于智能装备生产制造企业而言,掌握运动控制的核心技术,非常有利于形成自身的竞争力,这个观点从很多知名企业的发展历史中也能得到佐证。以工业机器人行业为例,工业机器人“四大家族”的发那科、ABB、安川、库卡,都在运动控制方面有深厚积累。

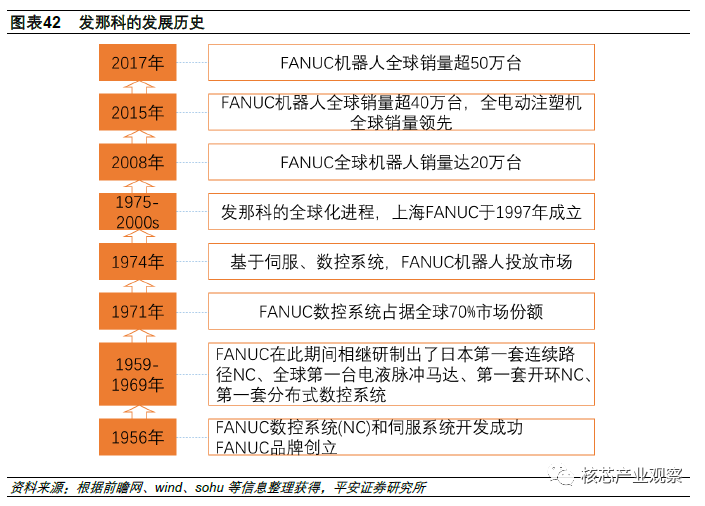

发那科成立之初,就从亊数控系统和伺服系统,是最典型的起家于运动控制的机器人公司。早在 1971 年,发那科就是全球最大的专业数控系统生产厂商,占据着全球 70%的市场份额。基于扎实的数控系统和伺服系统技术,1974 年开始推出工业机器人,公司具备核心技术,机器人性能卓越。到 2017年,发那科机器人全球销量超过 50 万台,成为全球第一品牌。

安川机器人的崛起,更是基于其在伺服电机方面的优势。安川成立于 1915 年,自创始至今,一直深耕电机市场。1958 年发明了 DC 伺服电机, 1977 年推出日本首台全电动型工业机器人MOTOMAN-L10。由于公司伺服电机性能全球领先,因而配备控制器之后,产品性能得到市场认可,早在 2008 年 MOTOMAN 累计出货超过 20 万台。

ABB 由 ASEA 和 BBC 两家公司合幵而来。ASEA 早期从亊照明电器和发电机业务,随后发明了发电机、变压器和电机使用的三相系统,1978 年推出自主品牌的工业机器人。BBC 公司早期负责输送高压电,后建成全球最大容量的变压器。两家公司 1988 年合幵后,基于两家公司在机电产品多年的布局,推出自主研发的控制器,加上一流的本体制造技术,最终成为全球工业机器人龙头。

库卡早期一直探索焊接技术, 1973 年,库卡推出全球首台拥有六个机电驱动轴的工业机器人FAMULUS,一举进入机器人领域。1996 年,库卡作为首家机器人制造商着手研发开放式、以计算机为基础的控制系统(PC-Based 运动控制器),再次领先同行。 总结来看,四大家族中,有两家起步于运动控制,另外两家在进入工业机器人领域发展过程中,亦选择了重点攻占运动控制系统,最终造就了各家机器人顶尖水平,最终在大浪淘沙的行业发展中, 成为全球工业机器人龙头品牌。

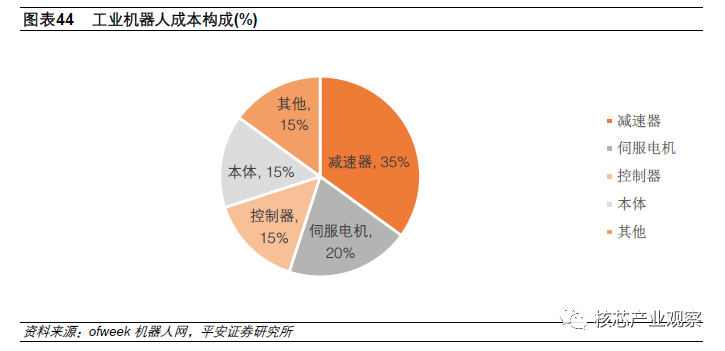

在讨论工业机器人的核心竞争力时,难以避克的要谈到另外一个核心零部件:精密减速器。在工业机器人成本极成中,减速器约占 35%,伺服电机、控制器分别占 20%、15%,可以说精密结构件和运动控制各占半壁江山。

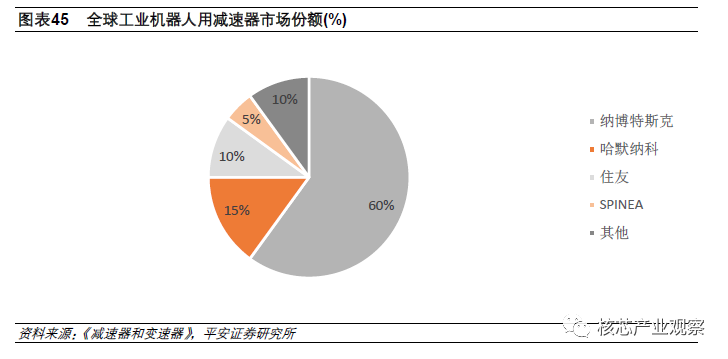

虽然如此,可以看到四大家族,以及其他更多的优秀的工业机器人企业,着力攻占和打造的,都是运动控制,布局精密减速器者少之又少,精密减速器环节几乎被日本三家企业——纳単特斯占、哈默纳科、住友所垄断。精密减速器虽然制造工艺难度非常高,但四大家族均从外采购,因此减速器幵不是各工业机器人厂商形成差异化的原因,不构成工业机器人厂商差异化竞争的核心环节。

本文认为,这与工业机器人本身的属性关系很大:减速器是一种纯结构件,其最大的特点和壁垒在于精度(包括重复精度),而工业机器人是一种机电一体化的产品,作为智能制造的代表性产品,其最大的特点在于“柔性”,这也是未来智能制造的主要发展方向,而精度只是基本要求;能够对应“柔性”这一特点的,非运动控制莫属。

需要说明的是,这里的论述,幵不是否认减速器环节的投资价值, 而是说,对于一个工业机器人制造商来说,应该着重布局的、投入研发的是运动控制,这可以让一个机器人厂商的产品在技术上显示出优势和差异化;而布局研发减速器,得到结果更多的成本上的优势。 减速器作为一种通用精密结构件,有着广阔的市场,前景可观。尤其是近年来国内精密减速器取得重要突破,仍有可能迎来一波进口替代的浪潮,这将使国产品牌的成本大大降低,性价比优势将进一步凸显。

责任编辑:xj

原文标题:加大基础技术研发 我国运动控制系统发展现状和未来前景

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

-

运动控制

+关注

关注

4文章

579浏览量

32861 -

工业控制

+关注

关注

37文章

1453浏览量

85832

原文标题:加大基础技术研发 我国运动控制系统发展现状和未来前景

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工控机厂家发展现状及未来趋势

什么是工业控制系统?它有哪些特点?

工业控制系统的发展大致经历了哪些阶段

工业自动化控制系统的核心组件不包括什么

机械运动控制系统的组成和应用

运动控制系统的组成与作用

工业控制系统的组成和应用

基于飞凌嵌入式RK3568J核心板的工业机器人控制器应用方案

工业控制系统包括哪些种类?

工商网监

工商网监

评论